实验一 EViews 基础

【实验目的】

掌握数据处理的基本操作,能根据需要绘制图表

【实验内容】

一、数据处理基础;

(1) 序列对象的基本操作:创建、编辑序列对象,数据的输入输出等;

(2) 方程对象的组建和设定。

二、绘制图表。

(1) 创建图对象、表对象;

(2) 复制图对象、表对象至其他的Windows程序。

【实验步骤】

一、数据处理基础

1、启动EViews软件:

进入Windows/双击Eviews快捷方式,进入EViews窗口,或点击开始/程序/Econometrics Views,进入EViews窗口。

2、序列对象的基本操作

(1)创建序列对象:

①在主菜单上点击Objects/New Object,在弹出的“New Object”对话框中的“Type of object”一栏中选中“Series”;在“Name for object”文本框中给序列命名。

②点击工作文件窗口工具栏中的Genr,再在弹出的“Generate Series by Equation”对话框中输入一个表达式(如y=3*x),便可在已有序列的基础上生成一个新序列。

(2)编辑序列对象:

双击序列名称或点击工作文件窗口工具栏中的Show可以显示序列数据,然后点击学列窗口工具栏中的“Edit+/-”,可切换为编辑状态。

(3)数据的输入:

①键盘输入。建立一个新序列后,利用“Edit+/-”切换到可编辑状态下,便可通过键盘输入数据。

②粘贴输入。通过主菜单中的Edit/Copy和Edit/Paste可以复制粘贴数据,注意粘贴数据的时间区间要和表单中的时间区间保持一致。

③文件输入。依次单击主菜单中File/Import/Read Text-Lotus-Excel,或点击工作文件窗口中的Proces,然后再弹出的快捷菜单中依次点击Import/Read Text-Lotus-Excel,将弹出Open对话框:以EXCEL文件为例,在对话框中找到需要导入的Excel文件,单击“打开”按钮后会出现“Excel Spreadsheet Import”对话框,该对话框中有五个分组框:

a. Data order(数据的排列方式):若选择“By Observation-series in columns”,则EViews将每一列视为一个序列;若选择“By Series-series in rows”,则将每一行视为一个序列。

b. Upper-left data cell(左上角数据单元格):在此输入数据的起始单元格,即左上角数据所在的单元格地址(不包括源文件中序列名称所在的行或列)。

c. Name for series or Number if named in file(序列名或序列个数):需要把序列的名称输入此文本框,若原文件中已有序列名,则只需输入序列个数。

d. Import sample(导入样本):输入读取数据的样本范围。要确保工作文件的范围不小于所要读取的数据范围,否则可能发生数据丢失。

e. Excel5+sheet name(Excel工作表名称):当需要导入的Excel工作簿中包含多张工作表时,可在此输入打算读取数据的那张工作表的名称。

(4)数据的输出

①复制粘贴:通过主菜单中的Edit/Copy和Edit/Paste可以对不同工作文件窗口中的数据进行复制和粘贴,也可在EViews与其他外部程序之间进行。

②文件输出:依次点击主菜单中的File/Export/Write Text-Lotus-Excel,或工作文件窗口工具栏中的Procs/Export/Write Text-Lotus-Excel。选择希望储存文件的WINDOWS子目录,选好文件类型,给出文件名,点击OK后,进入下一个对话框,进行和前面“导入数据”类似的设定即可。

3、方程对象的组建和设定

(1)创建方程对象

①在主菜单上依次单击Objects/New object,在弹出的对话框中的“Type of object”一栏中选中“Equation”;或在主菜单上依次单击Quick/Estimation Equstion;

②经过上面的操作,将进入Equation Specification对话框。在这个对话框中需要设定3个方面的内容:Equation specification(方程设定)、Method(估计方法)、Sample(该估计是用的样本)。在方程设定中有两种说明方程的基本方法:

a.列表法。即列出方程中要使用的变量列表,如:Y C X1 X2 X3。

b.公式法。当列表法满足不了需求的时候,可以使用公式法来说明方程,只需在Equation Specification对话框中输入表达式即可,如:Y=c(1)+c(2)*x+c(3)*x(-1)

二、绘制图表

1、画图

(1)单个序列:在工作文件窗口双击该序列的名称,弹出序列窗口,依次单击该窗口中的View/Graph/Line,可显示以时间为横轴的线形图;单击View/Graph/Bar,可显示标有序列观测值的条形图。

(2)多个序列

①在工作文件中利用Ctrl(Shift)键选中多个要画图的序列,然后单击View/Graph/Line;

②先打开工作文件窗口,在主菜单中依次选择Quick/Graph/Line graph,在弹出的Series List 对话框中输入画图的多个序列名称,点击OK。

③在工作文件窗口中同时选中多个序列,再从主菜单中依次选择Quick/Graph/Line graph,这时EViews会自动填好序列名称列表,点击OK。

2、创建图对象

如果想要把序列的视图保留下来,需要点击该序列窗口工具栏中的Freeze,这时会创建一个包含该视图的“快照”,如果希望将这个对象储存在工作文件中,必须对这个图对象命名,点击工具栏中的Name,并输入一个名字即可。

3、把图形复制到文档中

首先激活要复制的图对象窗口,然后点击主菜单上的Edit-Copy,弹出Graph Metafile对话框。

4、创建表对象

表对象是通过点击Freeze,从而冻结数据表格或同级结果视图的可视文本而生成的。表对象显示的是被冻结是的对象的内容。典型例子是分析表和估计值的

输出。

5、复制表对象至其他Windows程序

选择表中需要复制的部分,然后从主菜单中选Edit/Copy,弹出Copy Precision 对话框,该对话框中如果选Formatted-Copy numbers as they appear in table,则EViews将表复制成格式化的文本,它允许保存表的格式信息。如果选择Unformatted-Copy numbers at highest precision,则将表复制为非格式化的文本。

第二篇:eviews实验

实验六 VAR模型的概念和构造

一、实验目的

理解VAR模型的概念,掌握VAR模型的形式和特点,掌握VAR模型的识别、估计、检验和预测,了解似然比检验法,掌握脉冲响应的作用和应用,掌握使用Eviews软件进行相关的检验。

二、基本概念

VAR模型即向量自回归模型由希姆斯(C.A.Smis)提出,在一个含有n个方程(被解释变量)的VAR模型中,每个被解释变量都对自身以及其它被解释变量的若干期滞后值回归,若令滞后阶数为k,则VAR模型的一般形式可用下式表示:

其中, 表示由第t期观测值构成的n维列向量,

表示由第t期观测值构成的n维列向量, 为n*n系数矩阵,

为n*n系数矩阵, 是由随机误差项构成的n维列向量,其中随机误差项

是由随机误差项构成的n维列向量,其中随机误差项 (i=1,2,…n)为白噪音过程,且满足

(i=1,2,…n)为白噪音过程,且满足 (i,j=1,2,…,n,且i

(i,j=1,2,…,n,且i j)。

j)。

对某变量全部滞后项系数的联合检验能够告诉我们该变量是否对被解释变量有显著的影响,但是不能告诉我们这种影响是正还是负,也不能告诉我们这种影响发生作用所需要的时间。为解决这一问题,经常应用的方法是测量脉冲响应。脉冲响应度量的是被解释变量对单位冲击的响应。

三、实验内容及要求

1、实验内容:

在Eviews软件中利用VAR模型对我国货币政策的有效性进行检验。取我国狭义货币供应量M1,商品零售物价指数P,以及代表产出水平的国内生产总值GDP的季度数据,时间为1994年第一季度到20##年第二季度。所有的数据我们都取它们的增长率,以保证序列的平稳性。

2、实验要求:

(1)深刻理解VAR模型的基本概念,以及脉冲响应的基本概念;

(2)思考:如何建立适当的VAR模型;如何利用VAR模型进行预测;

(3)熟练掌握相关Eviews操作。

四、实验指导

1、导入数据

打开Eviews软件,点击“File”-“New--Workfile”选项,出现“Workfile Range”对话框,在“Workfile frequency”框中选择“Quarterly”,在“Start date”和“End date”框中分别输入“1994:1”和“2004:2”,然后单击“OK”。点击“File”- “Import--Read Text-Lotus-Excel”,找到要导入的名为EX6.3.xls的Excel文档,单击“打开”出现“Excel Spreadsheet Import”对话框并在其中输入“CPI”、“GDP”和“M1”,单击“OK”完成数据导入。

为保证序列的平稳性,所有的数据我们都取它们的增长率。 在命令框输入命令genr CPIDL=DLOG(CPI),生成CPI增长率序列CPIDL。同样的方法生成GDPDL、M1DL序列。

2、建立模型

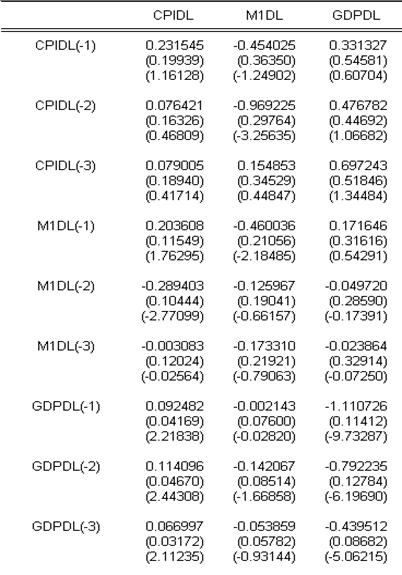

点击“Quick”—“Estimate VAR”,弹出如图6-1所示的窗口。在左边“VAR Specification”中我们选择“Unrestricted VAR”,滞后长度我们从一阶试起,在右边“Endogenous”空白栏中我们键入变量名称“cpidl m1dl gdpdl ”,在“Exdogenous”空白栏中保留常数项“C”,点击“OK”,即可以得到估计结果。

图6-1 VAR模型设定

在选择滞后项时,我们应用信息准则,表6-1中是我们试验的几个滞后项(根据金融理论,货币效应时滞在一年左右,所以我们选择最大5阶)及相应的信息值。

表6-1 不同滞后值下的AIC值和SC值

由表6-1,根据AIC信息准则,我们应选择滞后项为5,根据SC信息准则,我们应选择滞后项为3,考虑到3阶后AIC值下降较缓,因此我们根据SC值选择滞后项为3,然后进行估计,得到如图6-2所示的结果。

图6-2 VAR模型估计结果

在图6-2中我们也可以看到,在同一变量不同的滞后项,有的是显著的,有的是不显著的,有的符号是相反的,验证了我们所说的VAR模型是缺乏理论依据的,我们无法直接得出某种结论。

首先,对于物价CPI,上期的货币供应量对其的影响是显著的,并且系数为正,与理论相符,说明货币供应量的增加将使物价水平上升。

其次,对于货币供应量来说,GDP和物价水平对其影响不显著,说明货币供应量不受上期的产出和物价水平的影响,是一个独立的外生变量,由央行控制,不受实体经济要素的影响。

再次,对于GDP,上期的货币供应量对其没有影响,这也从一个侧面验证了前几年我国实施的稳健的货币政策效果是不大的,而上期物价水平则对产出有显著的正的影响。

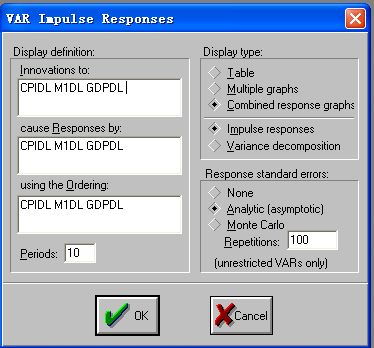

3、检验脉冲响应

在Eviews 软件点击“Impulse”菜单,就会弹出如图6-2所示窗口:

图6-3 VAR脉冲响应设定

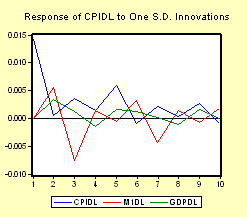

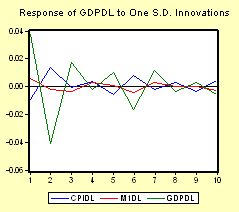

我们选择对三个变量都进行脉冲响应测试,冲击也分别来自三个变量,然后选择时期为10(其它各项可根据需要选择),点击“OK”,得到如图6-4所示的脉冲测试结果。

图6-4 VAR脉冲响应结果

早期的VAR是没有考虑平稳的问题,但是现在做VAR的步骤一般是这样的,第一步:UNIT ROOT TEST 对全部的变量第二步:检查协整,在两个变量的情况下,用Engle-Granger method和Johansen或者Stock and Watson方法是完全一样的,但是在多个变量的情况下,最好不要用Engle-Granger的方法,直接检查Johansen方法中回归出来的矩阵的rank, 如果满秩,则所有的变量都为稳定的序列,直接使用VAR,如果是0秩,则所有的序列都进行一阶差分之后VAR(前提应该是全部的序列都是I(1)),如果处于这两者的中间,那么就用error correction model。第三步:确定滞后的数量,保证所有的残差都不存在自相关性,即white noise。然后你就可以做你想要的东西了。