计量经济学作业

院系:商学院国贸三班

教室:高辉

姓名:吴谧

学号:200708010322

INDEX

问题…………………………………………………………………………………2

模型设定……………………………………………………………………………3

检验异方差…………………………………………………………………………4

图形检验………………………………………………………………………4

Glejser检验……………………………………………………………………5

White检验……………………………………………………………………6

调整异方差…………………………………………………………………………6

习题5.8

表5.13给出的是1998年我国重要制造业销售收入与销售利润的数据

表5.13

试完成以下问题:

1) 求销售利润与销售收入的样本回归函数,并对模型进行经济意义检验和统计检验;

2) 分别用图形法、Glejser方法、White方法检验模型是否存在异方差;

3) 如果模型存在异方差,选用适当的方法对异方差性进行修正。

1)假定销售利润与销售收入之间满足线性约束,则理论模型设定为

Yi = β1 + β2X I + ui

其中,Yi表示销售利润,表示销售收入。

图1

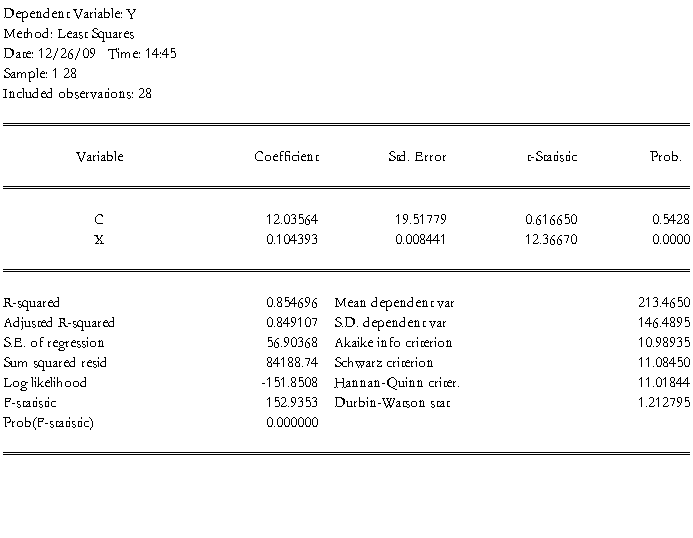

估计结果为

i = 12.03564 + 0.104393X i

i = 12.03564 + 0.104393X i

(0.61665)(12.3667)

R2 = 0.8547,F = 152.94

括号内为t统计量值。

a) 经济意义检验:所估计得参数 1=0.104393,说明销售收入(X)没相差1亿元,可导致销售利润(Y)相差0.104393亿元。随着销售收入的增加,销售利润的平均水平是不断提高的,符合经济意义。

1=0.104393,说明销售收入(X)没相差1亿元,可导致销售利润(Y)相差0.104393亿元。随着销售收入的增加,销售利润的平均水平是不断提高的,符合经济意义。

b) 拟合优度的度量:由此估计参数课件,该模型R2=0.8547可绝系数很高,说明所建模型整体上对样本数据拟合较好,即解释变量“销售收入(X)”对被解释变量“销售利润(Y)”的绝大部分作出解释。

c) 对于回归系数的t检验:在给定显著性水平α=0.05,在t分布表中查处自由度为n-2=26的临界值t0.025(26)=2.056,由于t(0)=0.616650< t0.025(26)=2.056,对c的系数不显著影响:由于t(1)=12.3667> t0.025(26)=2.056,对X的系数t检验显著影响。这表明,销售收入(X)对销售利润(Y)有显著影响。

2)检验异方差

l 图形分析检验

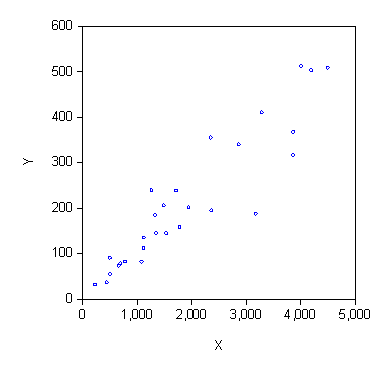

⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y

图2

从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。这说明变量之间可能存在递增的异方差性。

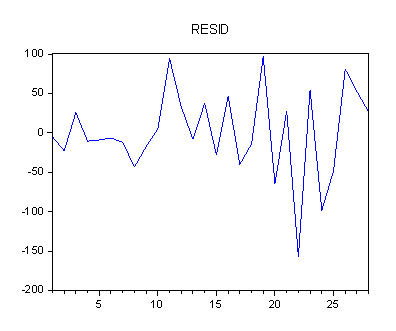

⑵残差分析

图3

图3显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

l Glejser检验

⑴建立回归模型(结果同图1所示)。

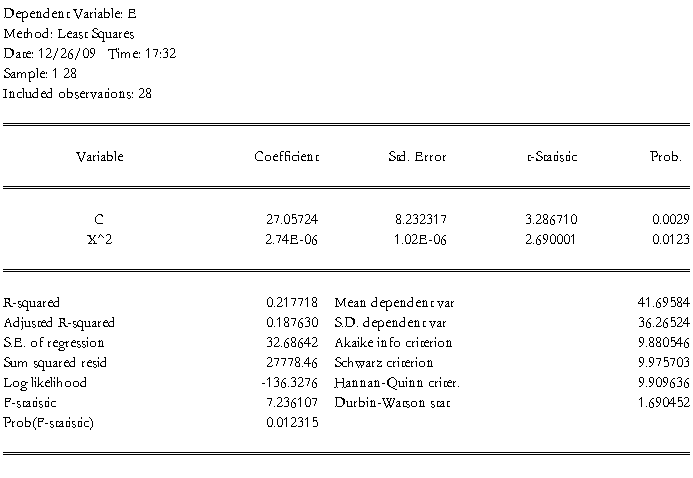

⑵生成新变量序列GENR E=ABS(RESID)

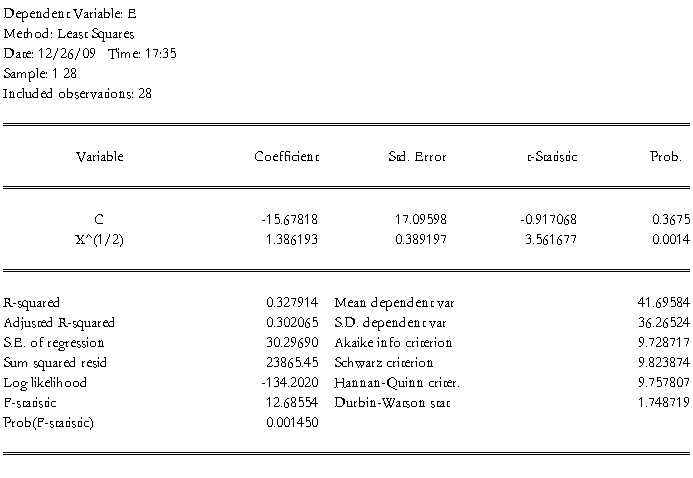

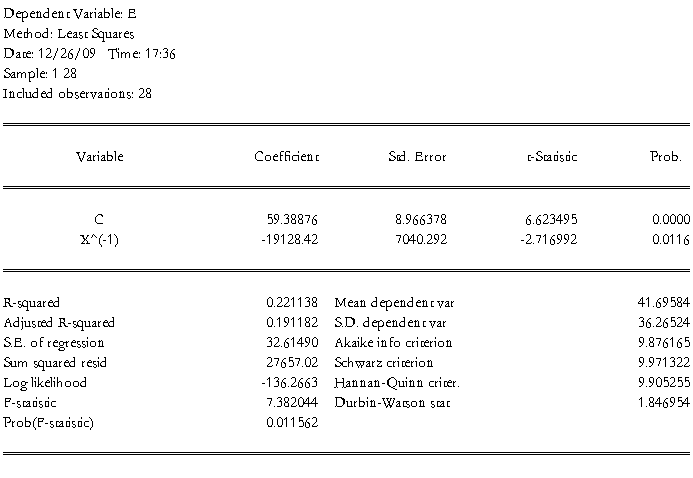

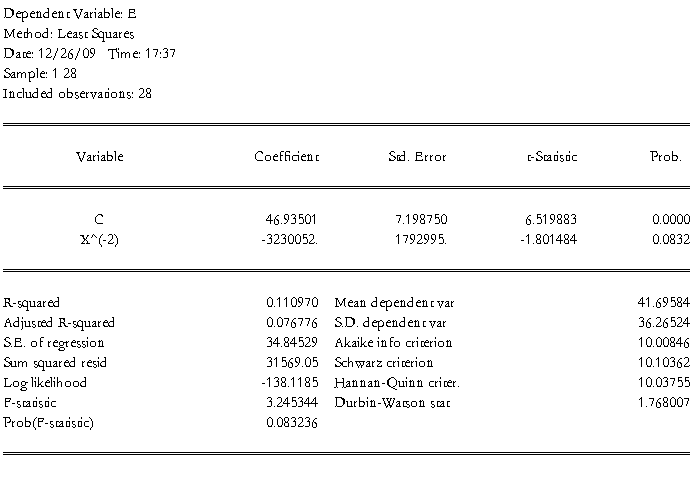

⑶分别建立新残差序列(E)对各解释变量(X/X^2/X^(1/2)/X^(-1)/ X^(-2)/ X^(-1/2))的回归模型:LS E C X,回归结果如图4、5、6、7、8、9所示。

图4

图5

图6

图7

图8

图9

由上述各回归结果可知,各回归模型中解释变量的系数估计值显著不为0且均能通过显著性检验。所以认为存在异方差性。

⑷由F值或 确定异方差类型。

确定异方差类型。

Gleiser检验中可以通过F值或值确定异方差的具体形式。图6所示的回归方程F值()最大,可以据次来确定异方差的形式。

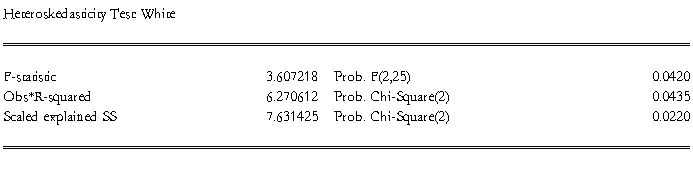

l White检验

⑴建立回归模型,回归结果如图1。

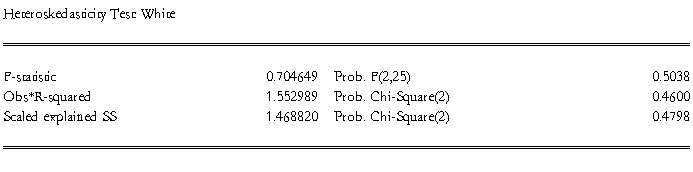

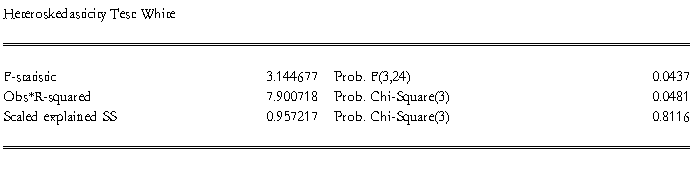

⑵在方程窗口上点击View\Residual Test\Heteroskedastcity Tests\White,检验结果如图10

图10

其中F值为辅助回归模型的F统计量值。取显著水平 ,由于χ20.05(2) = 5.99<nR2 = 6.2706,所以存在异方差性。

,由于χ20.05(2) = 5.99<nR2 = 6.2706,所以存在异方差性。

3) 调整异方差性

1.确定权数变量

根据Gleiser检验生成权数变量:GENR W1=1/X^0.5

另外生成:GENR W2=1/ABS(RESID)

GENR W3=1/ RESID ^2

2.利用加权最小二乘法估计模型

在Eviews命令窗口中依次键入命令:

LS(W= ) Y C X

) Y C X

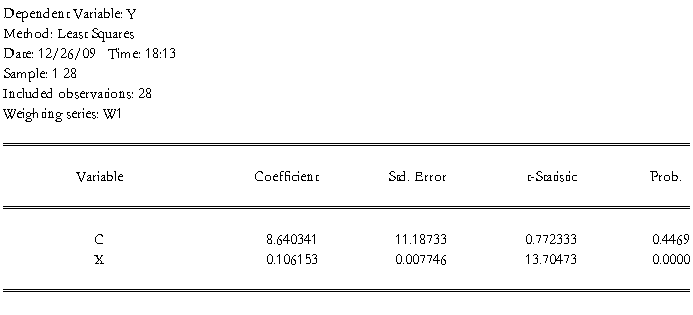

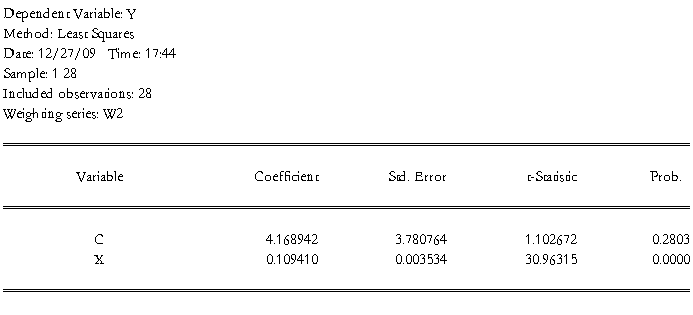

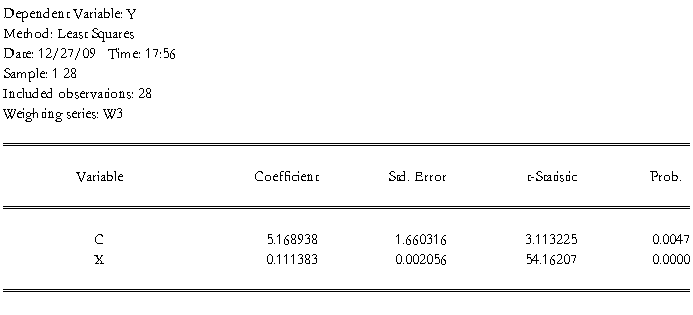

或在方程窗口中点击Estimate\Option按钮,并在权数变量栏里依次输入W1、W2、W3、W4,回归结果图11、12、13所示。

图11

图12

图13

3.对所估计的模型再进行White检验,观察异方差的调整情况

对所估计的模型再进行White检验,其结果分别对应图11、12、13的回归模型(如图14、15、16所示)。图14、16所对应的White检验显示,P值较大,所以接收不存在异方差的原假设,即认为已经消除了回归模型的异方差性。图15对应的White检验没有显示F值和 的值,这表示异方差性已经得到很好的解决。

的值,这表示异方差性已经得到很好的解决。

图14

图15

图16

4.异方差修正结果估计

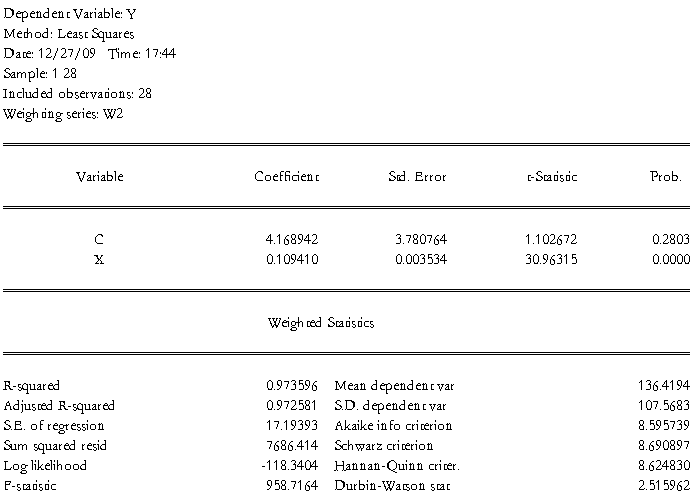

用w2为权数,即以图12估计:

i = 4.168942 + 0.109410X i

(1.102672)(30.96315)

R2 = 0.9736,DW = 2.515962,F = 958.7164

括号中为t统计量值。

可以看出消除异方差后,X系数的t检验显著,R2=0.9736大幅度提高,F检验也显著,并说明销售收入每增加一亿元,销售利润将增加0.10941亿元。