实验一 EViews软件的基本操作

小组成员:

【实验目的】

了解EViews软件的基本操作对象,掌握软件的基本操作。

【实验内容】

数据的输入、编辑与序列生成;

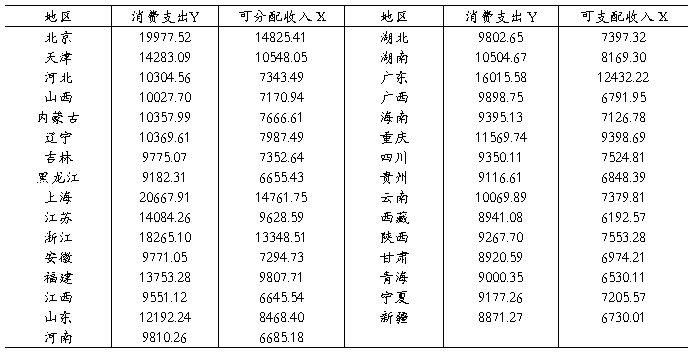

实验内容以表1-1所列出的消费支出和可支配收入的统计资料为例进行操作。

表1-1 中国内地各地区城镇居民家庭人均全年

可支配收入与人均全年消费性支出 单位:元

资料来源:《中国统计年鉴》(2007)

【实验步骤】

一、创建工作文件

启动EViews软件之后,进入EViews主窗口(如图1-1所示)。

图1-1 EViews主窗口

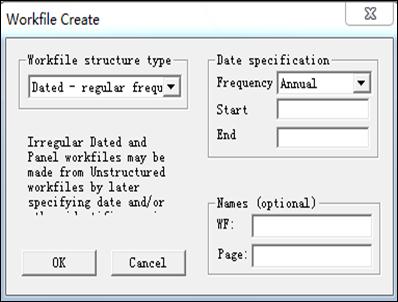

在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框(如图1-2所示)。

在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框(如图1-2所示)。

图1-2

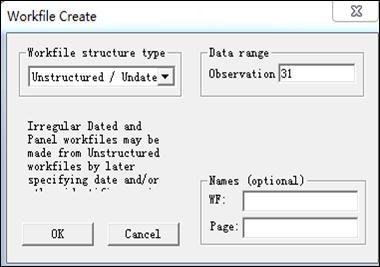

选择数据类型:Date - regular frequency (时间序列数据) Unstructured/Undated (截面数据)

Balanced panel (面板数据)

因为表中是同一年份中不同地区居民家庭的人均可支配收入与人均消费支出,所以这是截面数据。又因为有31个省份的数据,所以目标数据为31(如图1-3所示)。

图1-3 工作文件对话框

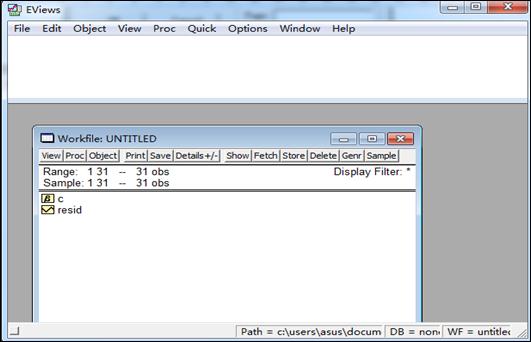

然后点击OK按钮,将在EViews软件的主显示窗口显示相应的工作文件窗口(如图1-4所示)。

图1-4 工作文件窗口

工作文件窗口是EViews的子窗口,工作文件一开始其中就包含了两个对象,一个是系数向量C(保存估计系数用),另一个是残差序列RESID(实际值与拟合值之差)。

二、输入Y、X的数据

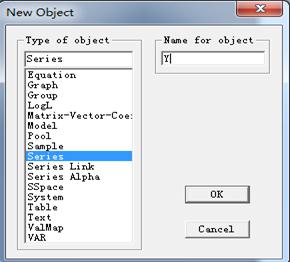

在EViews软件主窗口点击Objects/New Object,对象类型选择Series,并给定序列名(图1-5所示)。

图1-5 创建新对象窗口

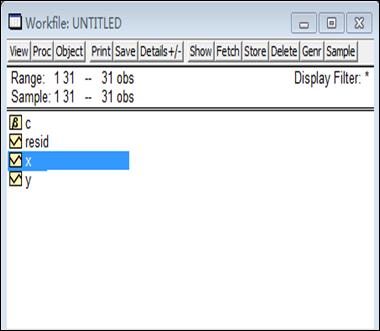

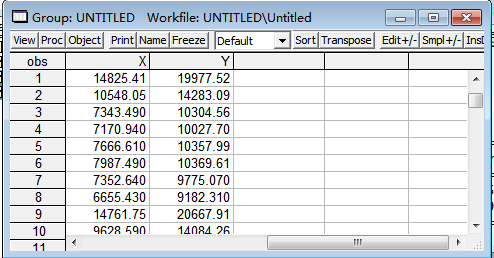

再从工作文件目录中选取并双击所创建的新序列就可以展示该对象,选择Edit+/-,进入编辑状态,输入Y(消费支出)、X(可支配收入)数据。呈现相应的工作文件窗口(图1-6所示)。

图1-6

在工作文件窗口中单击所要选择的变量,按住Ctrl键不放,继续用鼠标选择要展示的变量,选择完以后,单击鼠标右键,在弹出的快捷菜单中点击Open/as Group,则会弹出如图1-7所示的数组窗口。

图1-7 弹出的数组窗口

三、显示数据

点击Proc/Make Equation,则会弹出如图1-8所示的窗口。

图1-8

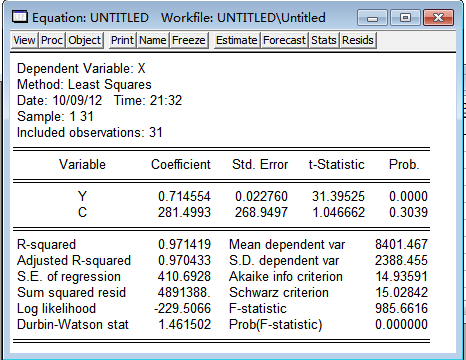

再选择最小平方法并确定,则会出现中国内地各地区城镇居民人均消费支出对人均可支配收入的回归数据(图1-9所示)。

图1-8 回归分析结果

【实验结论】

从回归估计的结果看,模型拟合较好。可决系数0.9174表明城镇居民人均消费支出变化的0,9714可由人均可支配收入的变化来解释。从斜率来看斜率值满足0<0.7146<1,符合经济理论中的边际消费倾向在0与1之间的绝对收入假说,表明20##年,中国城镇居民家庭人均可支配收入每增加1元,人均消费支出增加0.7146元。

从而可得模型具有较好的相关性。

而根据以上结论当我国人均可支配收入在20000元时根据以上回归方程可以得出这类家庭人均消费支出的预测值:y=281.50+0.7146*20000=14572.6元

此时的 =0.970433可决系数较高。所以可行性较大。

=0.970433可决系数较高。所以可行性较大。

第二篇:EViews计量经济学实验报告-多重共线性的诊断与修正

时间 地点

实验题目 多重共线性的诊断与修正

一、实验目的与要求:

要求目的:1、对多元线性回归模型的多重共线性的诊断;

2、对多元线性回归模型的多重共线性的修正。

二、实验内容

根据书上第四章引子“农业的发展反而会减少财政收入”,1978-20##年的财政收入,农业增加值,工业增加值,建筑业增加值等数据,运用EV软件,做回归分析,判断是否存在多重共线性,以及修正。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)

(一)模型设定及其估计

经分析,影响财政收入的主要因素,除了农业增加值,工业增加值,建筑业增加值以外,还可能与总人口等因素有关。研究“农业的发展反而会减少财政收入”这个问题。

设定如下形式的计量经济模型: =

= +

+

+

+

+

+

+

+

+

+

+

+

+

+

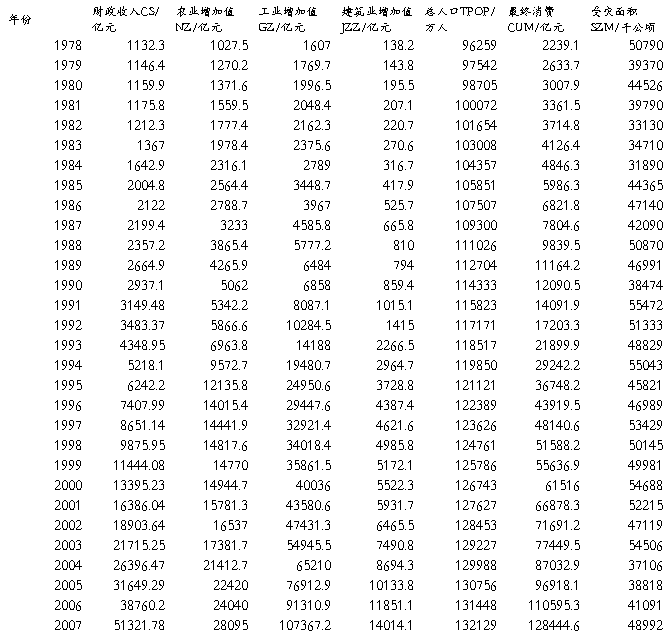

其中,为财政收入CS/亿元;为农业增加值NZ/亿元;为工业增加值GZ/亿元;为建筑业增加值JZZ/亿元;为总人口TPOP/万人;为最终消费CUM/亿元;为受灾面积SZM/千公顷。

图1: 1978~20##年财政收入及其影响因素数据

利用EV软件,生成、、、、、、等数据,采用这些数据对模型进行OLS回归。

(二)诊断多重共线性

1、双击“Eviews”,进入主页。输入数据:点击主菜单中的File/Open /EV Workfile—Excel—多重共线性的数据.xls ;

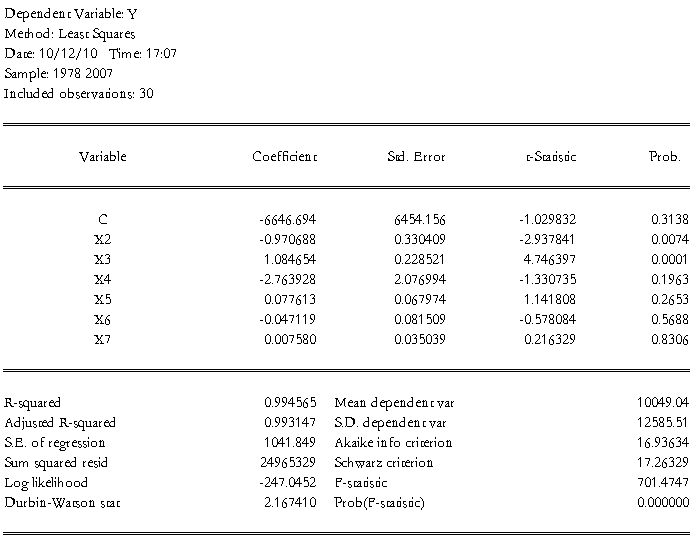

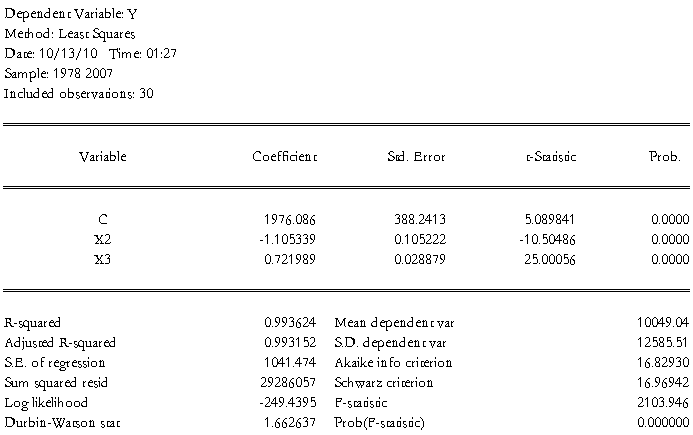

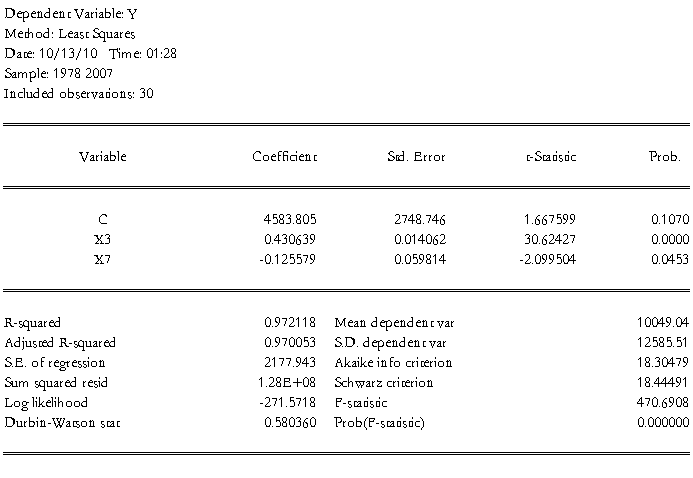

2、在EV主页界面的窗口,输入“ls y c x2 x3 x4 x5 x6 x7”,按“Enter”.出现OLS回归结果,图2:

图2: OLS 回归结果

由此可见,该模型的可决系数为0.995,修正的可决系数为0.993,模型拟和很好,F统计量为701.47,模型拟和很好,回归方程整体上显著。

但是当 =0.05时,

=0.05时, =

= =2.069,不仅X4、X5、X6、X7的系数t检验不显著,而且X2、X4、X6系数的符号与预期相反,这表明很可能存在严重的多重共线性。(即除了农业增加值、工业增加值外,其他因素对财政收入的影响都不显著,且农业增加值、建筑业增加值、最终消费的回归系数还是负数,这说明很可能存在严重的多重共线性。)

=2.069,不仅X4、X5、X6、X7的系数t检验不显著,而且X2、X4、X6系数的符号与预期相反,这表明很可能存在严重的多重共线性。(即除了农业增加值、工业增加值外,其他因素对财政收入的影响都不显著,且农业增加值、建筑业增加值、最终消费的回归系数还是负数,这说明很可能存在严重的多重共线性。)

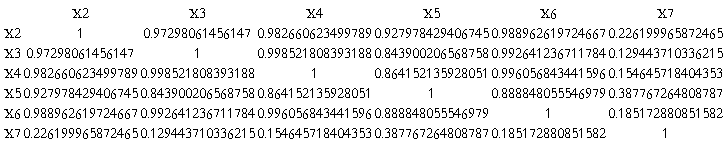

3、计算各解释变量的相关系数:

在Workfile窗口,选择X2、X3、X4、X5、X6、X7数据,点击“Quick”—Group Statistics—Correlations—OK,出现相关系数矩阵,如图3:

图3: 相关系数矩阵

由相关系数矩阵可以看出,各解释变量相互之间的相关系数较高,特别是农业增加值、工业增加值、建筑业增加值、最终消费之间,相关系数都在0.8以上。

这表明模型存在着多重共线性。

(三)修正多重共线性

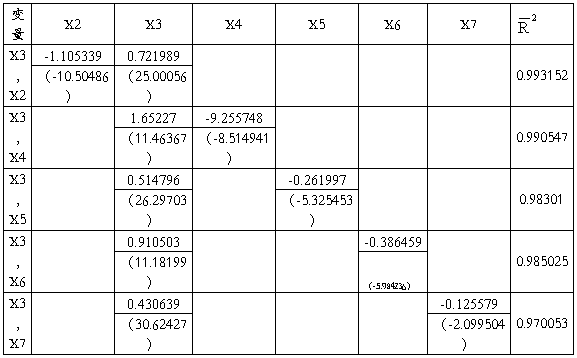

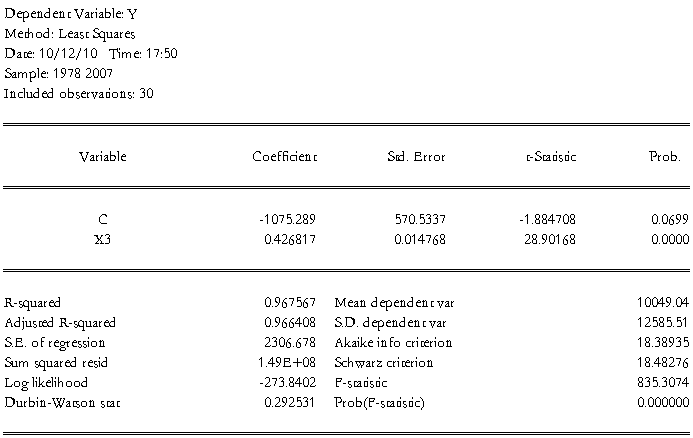

1、采用逐步回归法,去检验和解决多重共线性问题。分别作Y对X2、X3、X4、X5、X6、X7的一元回归,结果如下图4:在EV主页界面的窗口,输入“ls y c x2”,“回车键”。

依次如上推出X3、X4、X5、X6、X7的一元回归。综上所述,结果如下图4:

图4.一元回归估计结果

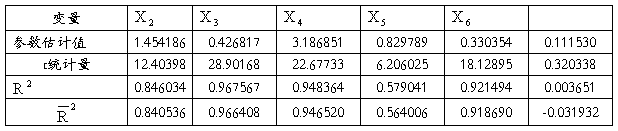

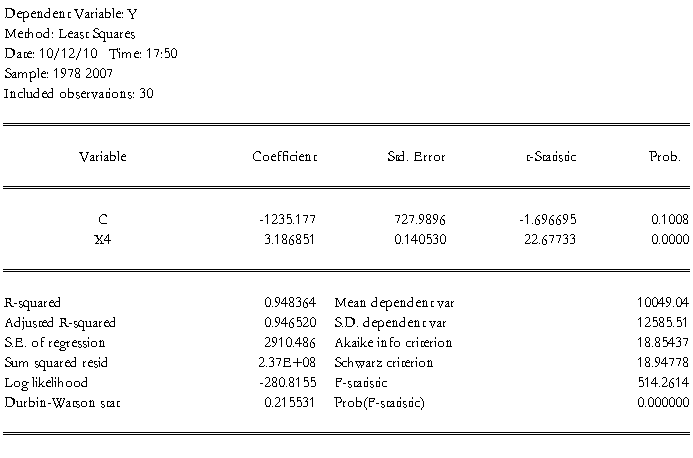

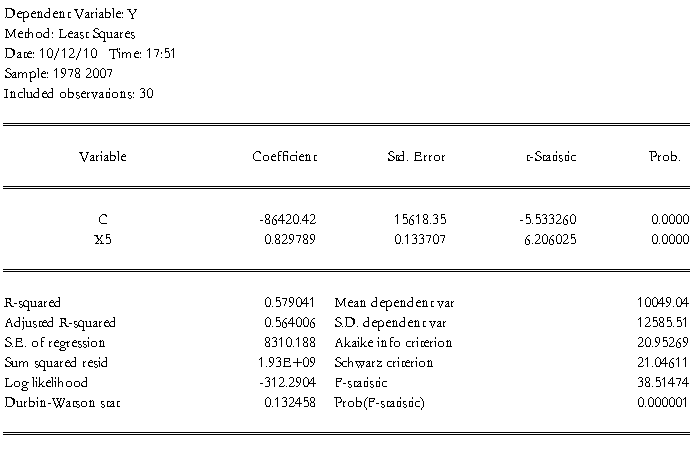

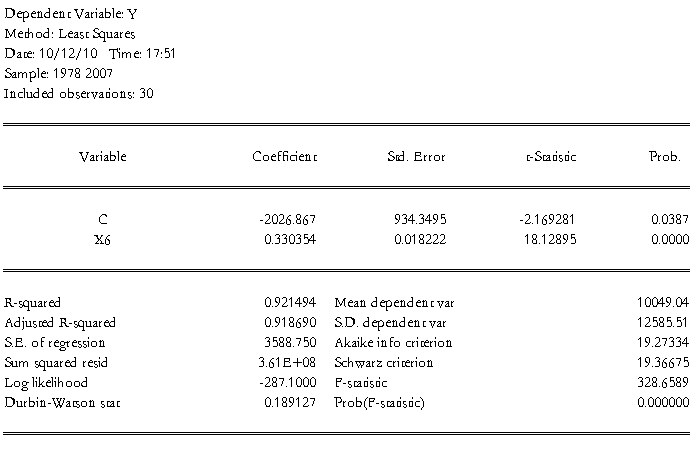

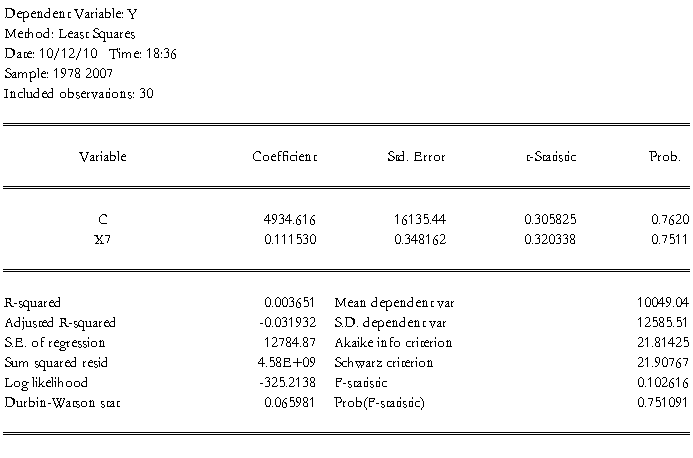

2、其中,加入的 最大,以为基础,顺次加入其他变量逐步回归。结果如下图5:

最大,以为基础,顺次加入其他变量逐步回归。结果如下图5:

依照上面,在顺次加入X4、X5、X6、X7,进行逐步回归。综合结果如下图5:

图5.加入新变量的回归结果(一)

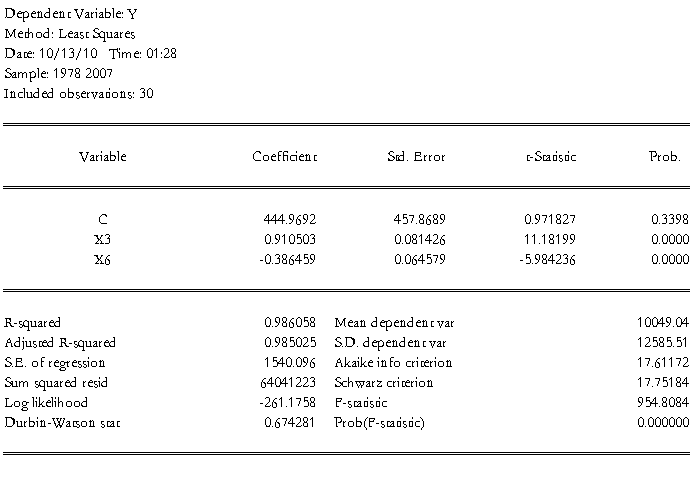

经比较,新加入的方程= 0.993152 ,改进最大, 但是得系数为负,这显然不符题意。

在的基础上分别加入其他变量后发现,,,,,的系数都为负,与预期估计违背。因此这些变量都会引起严重的多重共线性,全部剔除,只保留。修正的回归结果为:

= -1075.289 + 0.426817

= -1075.289 + 0.426817

(-1.884708) (28.90168)

= 0.967567 =0.966408 F=835.3074

= 0.967567 =0.966408 F=835.3074

这说明在其他因素不变的情况下,工业增加值每增加1亿元,财政收入平均增加0.426817亿元。

四、实践结果报告:

为研究“农业的发展反而会减少财政收入”的问题,根据1978-20##年的财政收入,农业增加值,工业增加值,建筑业增加值等数据,运用EV软件,做回归分析,判断是否存在多重共线性,以及修正。

最后修正的回归结果为:

= -1075.289 + 0.426817

(-1.884708) (28.90168)

= 0.967567 =0.966408 F=835.3074

这说明在其他因素不变的情况下,工业增加值每增加1亿元,财政收入平均增加0.426817亿元。

可决系数为0.967567,较高,说明模型拟合优度高;F值为835.3074,说明整个方程显著;斜率系数的t值28.90168,大于t统计量,t检验显著,符合题意。

逐步回归后的结果虽然实现了减轻多重共线性的目的,但反映农业增加值,建筑业增加值的X2,X3等也一并从模型中剔除出去了,可能会带来设定偏误,这是在使用逐步回归时需要注意的问题。

附加:

1、 分别作Y对X2、X3、X4、X5、X6、X7的一元回归,结果如下:

ls y c x2

ls y c x3

ls y c x4

ls y c x5

ls y c x6

ls y c x7

2、 以为基础,顺次加入其他变量逐步回归。

X3、X2:

X3、X4:

X3、X5:

X3、X6:

X3、X7:

教师评阅意见: