20##中国药品流通行业运行统计分析报告

一、药品流通行业发展概况

(一)发展概述

20##年国家医药卫生体制改革继续向纵深推进,在《全国药品流通行业发展规划纲要(20##-20##年)》的指导下,行业结构调整效果逐步显现,发展方式不断优化,行业集中度和流通效率均有所提升,企业基于现代医药物流和互联网技术的创新业务取得新突破,药品流通行业销售规模与经济效益稳步增长,总体呈现持续向好的发展态势。

(二)运行分析

1、整体规模

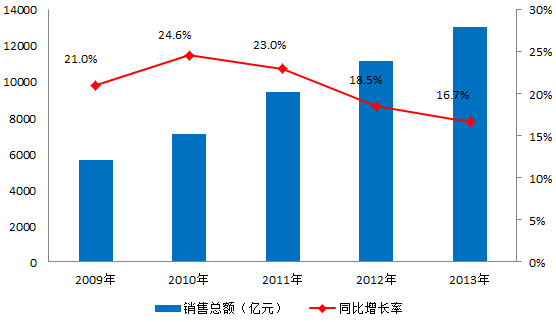

20##年,药品流通市场规模稳步提高。全年药品流通行业销售总额13036亿元 ,同比增长16.7%,增速较上年同期下降1.8个百分点,其中药品零售市场2607亿元,扣除不可比因素同比增长12%,增幅回落4个百分点。

截至20##年底,全国共有药品批发企业1.63万家;药品零售连锁企业3107家,下辖门店15.26万个;零售单体药店27.11万个;零售药店门店总数达42.37万个 。

图1 20##-2013年药品流通行业销售趋势

2、效益情况

20##年,全国药品流通直报企业主营业务收入9873亿元,同比增长17%,增幅回落3个百分点;实现利润总额202亿元,同比增长16%,增幅回落0.5个百分点;平均毛利率6.7%,同比下降0.2个百分点;平均费用率5.1%,同比下降0.1个百分点;平均利润率1.7%,同比下降0.2个百分点。

3、销售品类与对象结构

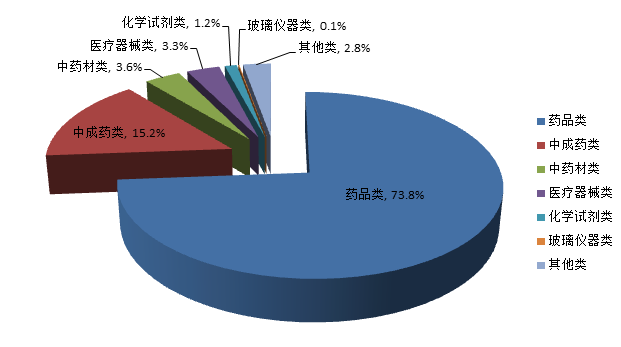

按销售品类分类,药品类 销售居主导地位,销售额占七大类医药商品销售总额的73.8%;其次为中成药类,占15.2%;中药材类占3.6%,医疗器械类占3.3%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占2.8%。

图2 2013年全行业销售品类结构分布

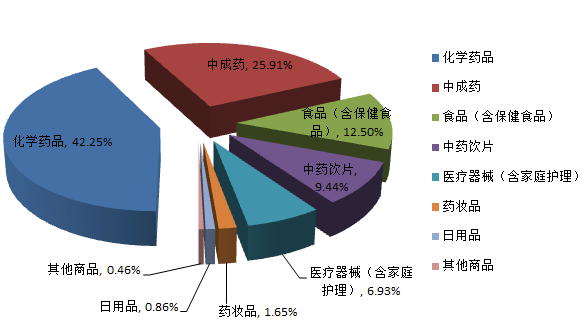

据中国医药商业协会典型样本城市零售药店20##年品类销售统计,零售药店销售额中的药品(包括化学药品、中成药和中药饮片)销售占主导地位,占零售总额的77.6%;非药品销售占22.4%。

图3 2013年典型样本城市零售药店销售品类结构分布

按销售对象分类,20##年对批发企业销售额为5620亿元,占销售总额的43.1%,比上年降低2个百分点;纯销(包含对医疗终端、零售终端和居民的销售)为7415亿元,占销售总额的56.9%,比上年增加2个百分点。

4、销售区域结构

20##年,全国六大区域销售总额比重分别为:华东39.2%、华北18.7 %、中南20.7%、西南12.4%、东北5.3%、西北3.7%;其中华东、华北、中南三大区域销售额占到行业销售总额的78.6%,同比下降0.8个百分点。

20##年,销售额居前10位的省市依次为:北京、上海、广东、江苏、浙江、安徽、山东、重庆、天津和四川,10 省市销售额占全国销售总额的64.6%,同比下降1.6个百分点。

5、所有制结构

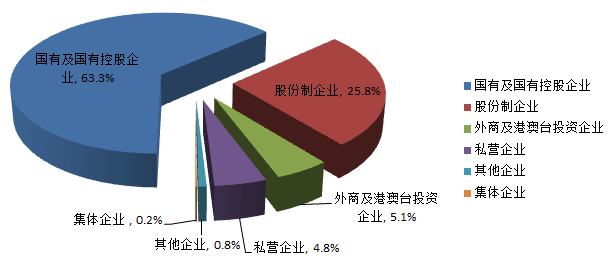

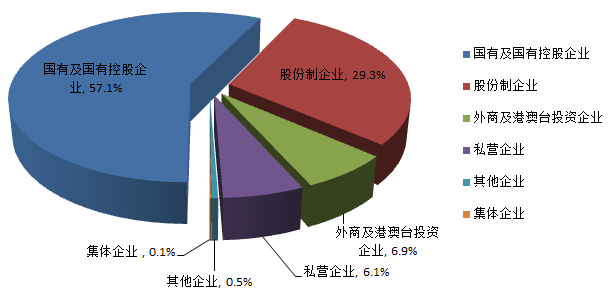

规模以上药品流通企业 中,国有及国有控股企业主营业务收入6246亿元,占药品流通直报企业主营业务总收入的63.3%,实现利润115亿元,占直报企业利润总额的57.1%;股份制企业主营业务收入2546亿元,占直报企业主营业务总收入的25.8%,实现利润59亿元,占直报企业利润总额的29.3%。此两项数字说明,国有及国有控股企业、股份制企业占居行业发展的主导地位。

图4 2013年规模以上药品流通企业主营业务收入所有制结构分布

图5 2013年规模以上药品流通企业利润总额所有制结构分布

6、配送结构

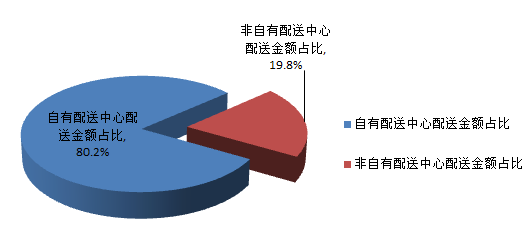

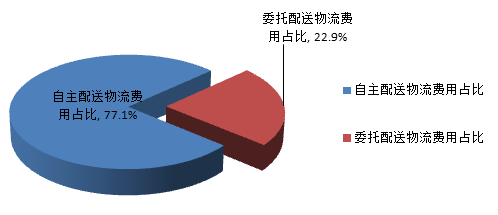

20##年,药品批发直报企业商品配送货值8087亿元,其中自有配送中心配送额占80.2%,非自有配送中心配送额占19.8%,非自有配送中心配送额同比增加1.6个百分点;物流费用96亿元,其中,自主配送物流费用占81.9%,委托配送物流费用占18.1%,委托配送物流费用占比与上年基本持平。

物流费用占企业三项费用(营业费用、管理费用、财务费用)总额的16.4%,与上年相比降低了1.5个百分点,占营业费用的比例为30.5%,与上年相比增加了0.7个百分点。

图6 2013年药品批发直报企业商品配送结构

图7 2013年药品批发直报企业物流费用结构

7、行业资本运作情况

药品流通企业虽属于传统行业,但由于未来存在巨大的整合空间,所以资本市场也给予了较高的估值水平,剔除海王星辰、桐君阁和南京医药三只市盈率较高的公司之后,其余十二家公司的市盈率平均在35倍左右。

按照20##年最后一个交易日的收盘价计算,15家药品流通上市公司的市值总和为1885.04亿元, 其中百亿市值以上的企业有6家,分别是国药控股、上海医药、九州通、国药一致、华东医药和中国医药,其中国药控股和上海医药的市值超过400亿元。

20##年,药品流通上市公司的投资并购活动仍然十分活跃,并购企业数量达到66个,涉及金额54亿元,在医药类上市公司兼并重组数量上连续4年居首位。

8、对GDP、税收和就业的贡献

20##年全国社会消费品零售总额为23.44万亿元,第三产业增加值为26.22万亿元 。全年,药品流通行业销售总额占社会消费品零售总额的5.6%,占第三产业增加值的5.0%,均同比增长0.2个百分点。

20##年全国药品流通直报企业纳税额48.96亿元 ,全行业从业人数约为500万人。

二、药品流通行业发展的主要特点

(一)药品流通市场规模增速趋稳

20##年全国总人口持续增长,自然增长率为4.92‰,60周岁及以上人口占比达14.9% ,人口结构的变化为药品流通市场的增长提供了稳定的市场环境。

同时,20##年各级政府对城镇居民医保和新农合参保者的每人每年补助标准由20##年的240元提高到280元,扩大了对这部分经济支付弱势人群的医疗保障程度,为药品使用提供了增长基础。基层医改在实施基本药物制度的同时进行了配套的综合改革,初步建立了基层医疗卫生机构运行新机制,有利于医药行业的健康发展。

同时,医保对医药卫生支出的控制政策更加严格,基层医疗机构用药规模的增幅也逐步趋于稳定,药品终端销售将处于平稳增长的阶段。20##-20##年药品销售市场规模总体虽呈增长态势,但增速已从24.6%逐步递减到16.7%。

(二)大型药品批发企业主营业务收入增长较快

从增长速度来看,前100位药品批发企业主营业务收入同比增长20.1%,其中前10位企业主营业务收入同比增长22.9%,前50位企业主营业务收入同比增长 20.9%,均超过行业增长的平均水平。

年度主营业务收入100亿元以上的药品批发企业有12家,比上年增加2家;50-100亿元的有11家,比上年增加4家;10-50亿元的有75家,比上年增加1家。

从行业市场占有率来看,20##年前100位药品批发企业主营业务收入占同期全国医药市场总规模为64.3%,比上年提高0.3个百分点,其中前三位药品批发企业占 29.7%,比上年提高0.9个百分点;主营业务收入100亿元以上的批发企业占同期全国医药市场总规模的44.5%,比上年提高3个百分点, 50-100亿元之间的批发企业占6.4%,与上年基本持平,10-50亿元之间的批发企业占13.1%,比上年下降3个百分点。

图8 不同规模药品批发企业主营业务收入占同期全国市场总规模情况

(三)药品零售市场结构调整缓慢

20##年药品零售市场规模总体呈现增长态势,但由于更多医疗机构实施药品零加成政策削弱药店价格优势、医院药房社会化低于预期、医药电商快速增长挤压市场空间等原因,使得药店传统业务增长空间收窄,零售市场规模扩张放缓。

据统计,20##年前100位药品零售企业销售额占零售市场总额的28.3%。其中前5位企业占9.0%,前10位企业占14.4%,前20位企业占18.5%,前5位企业、前10位企业、前20位企业以至前100位企业占零售市场总额比重较上年均有不同程度下降。

前100位药品零售企业的销售额底线为1.32亿元,销售额超过10亿元的企业有16家,其中销售额超过50亿元的有3家,30-40亿元的有4家,20-30亿元的有3家,10-20亿元的有6家。零售药店连锁率为36.01%,比上年提高1.4个百分点。

图9 20##-2012年零售药店数量

(四)现代医药物流建设投入持续扩大

随着相关政府主管部门先后颁布医药物流的行业标准和新版GSP,20##年各药品流通企业继续加大在物流建设上的投入,加快发展现代物流和第三方物流业务。

据统计,直报企业自有配送中心数量同比增长8.4%,自有配送中心仓储面积同比增长9.9%。一些最新物联网技术和高位货架、PTL(Picking to light-电子标签拣货系统)、自动分拣系统等高科技产品得到广泛应用。

以中国医药集团总公司、华润医药商业集团公司、上海医药集团股份有限公司、九州通医药集团有限公司为代表的一批大型企业,逐步建立起全国医药物流分销配送网络;一批区域性龙头企业也同样拥有了区域物流中心枢纽及区域配送中心网络,最后一公里药品供应保障体系进一步得以完善。

(五)创新型业务模式呈现多样化

面对市场高度同质化的竞争局面,药品流通企业勇于创新,积极探索发展多种营销及服务模式。对上游供应商,提供个性化和差异化服务,与其共同开发市场;对下游客户,开展医院药品供应链创新服务,采取提供增值服务、二维条码建设、药房合作等模式。同时,自身也发展了专业分销、高端药品直送、深度分销等商业模式。

据统计,20##年在全国药品流通直报企业中,具有第三方医药物流资质的批发企业有80家;具有食品药品监管部门颁发的开展第三方药品物流业务确认文件的专业医药物流企业有62家;开展物流延伸服务的企业有51家;承接药房托管的企业有48家;承接医院药库外设的企业有14家。

20##年8月,商务部组织专家遴选了47个代表性较强、效果较好的医药物流服务延伸项目,作为第一批医药物流服务延伸示范项目向全行业推广,引导医药物流服务延伸向更高层次发展。

(六)电子商务平台发展迅速

20##年是药品电子商务平台加速发展的一年。具有条件的一些公司借助电子商务平台整合业务渠道,向供应链客户提供更多的增值服务,降低运营成本、提高交易效率,实现了线上与线下业务经营的共同发展。

据统计,截至20##年底,全国具有互联网交易资质的企业共有202家,与上年末相比增加85家,其中B2B(与其他企业进行药品交易) 53家、B2C(向个人消费者提供药品)138家,第三方平台11家。药品流通直报企业中,拥有互联网药品交易服务资格证书的有53家,20##年网上交易额超过千亿元,其中B2B交易额占比超过90%。

三、20##年药品流通行业发展趋势预测

进入20##年,国内外宏观经济环境均面临增长放缓的压力,预测药品流通行业销售增幅将继续趋缓,行业微利化的特征将成为常态;但政府对医药卫生投入加大、全民医保、人口老龄化、单独二胎放开、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素,都会对药品流通行业发展起到支撑作用。

20##年,药品流通行业销售总额保持持续增长的基本面没有发生变化,大中企业将继续加快兼并重组的步伐,批零一体化药品流通业态结构逐渐主导医药市场。同时,伴随着医药物流和互联网技术的不断发展,药品电子商务模式与传统商业模式融合的速度将会加快。医药市场高度同质化的竞争局面,将倒逼药品流通行业发展进入全面提升软实力的时代。

(一)企业的兼并重组仍将持续

20##年结构调整仍是行业改革发展的主线。药品流通行业主管部门以贯彻落实《国务院关于进一步优化企业兼并重组市场环境的意见》(国发[2014]14号文)为契机,将继续鼓励企业兼并重组、做大做强,提高行业集中度,鼓励药品流通企业利用产业基金、上市融资、引进外资等多种方式加快兼并重组步伐,努力提高行业组织化水平,实现规模化、集约化经营。

同时,20##年6月1日起实施的新版《药品经营质量管理规范》(GSP),既提高了对企业经营质量管理要求,增强了流通环节药品质量风险控制能力,又推动了大型医药批发和零售连锁企业对小散企业的兼并重组。一些小散企业将被兼并,或被削减经营范围,或转型为生活性、生产性服务企业,或被淘汰出局,使得药品流通领域中散、小、乱等现象得到一定的遏制。

(二)现代医药物流网络将进一步健全

在商务部《全国药品流通行业发展规划纲要(20##-20##年)》的引导下,随着行业集中度的进一步提高和新版GSP的全面实施,现代医药物流进入建立体系、形成网络的发展阶段。

具有实力的企业将继续加大在物流建设方面的投入,广泛采用先进物流设备与技术,提高流通效率,提升物流服务能力;一些全国性集团公司或区域性龙头企业将逐渐形成现代医药物流体系及多仓协同配送网络,全力打造现代医药物流升级版的管理模式。

同时,药品流通行业与信息、金融、交通运输、设备制造等行业的跨界融合将筑就新的药品流通生态系统,开展医药产业链之间的服务延伸与合作,共同向安全、快捷、可及的现代医药物流保障体系和创新经营服务模式转型;第三方医药物流将快速发展,体现出专业化管理特色。

(三)零售企业面临新的市场机遇和挑战

公立医院改革破除“以药养医”,取消药品加成,降低终端药价,将使零售企业价格方面的优势进一步弱化。而社区医疗与新农合这两大医改重点投入的医疗保障项目,也挤占了零售企业相当一部分市场。

为在激烈的医药市场竞争中求得生存和发展,医药零售连锁企业不断挖掘市场潜力,顺应消费升级时代消费者对品牌产品价值认同的理性回归潮流,各类零售企业加大品牌产品营销力度,不断创新服务内涵,着力加强个性化药学服务和高值药品直送服务,提高顾客满意度。同时,围绕大健康产业开展多元化经营与服务也为今后零售企业的发展提供了空间。

(四)电子商务将对行业格局产生较大影响

目前,互联网药品电子商务呈现快速发展态势。各大药品流通企业普遍构建或整合集分销、物流、电子商务集成服务模式以及数据处理的现代化智能化服务平台,成为推动药品流通增值服务的新载体。在零售药店领域中,除网上药店销售逐年扩大外,移动互联网技术的普及和应用,正在促进电子商务与传统零售药店服务模式的相互融合。

为支持互联网药品销售,国家食品药品监督管理总局正在研究出台《互联网食品药品经营监督管理办法》,将为互联网药品电子商务和传统药品零售业态的发展和格局调整带来较大的影响。

(五)人才队伍配备结构将出现相应变化

药品流通行业兼并重组和转型升级步伐的不断加快,行业人才需求的结构将出现相应调整与变化。从整体上看,行业人才队伍将向高素质、高技能、复合型的人才配备模式转变。

药品批发企业在传统的岗位构成基础上,将大大增加对现代物流管理人才,特别是药品冷链物流管理人才的需求,并更加青睐具有供应链管理意识的职业经理人、采购经理人和提供智能化解决方案的网络信息处理技术人才。

药品零售业态在继续吸引和培养大批执业药师从事药店专业工作的同时,开始注重营养师、护理师等专业技术人员的配备,为开展多元化经营和为大健康消费群体提供有价值的人才储备。

第二篇:20xx-20xx年中国健康服务业行业运行动态及发展策略分析报告

- 1 -

2013-20xx年中国健康服务业行业运行动态及发展策略分析报告

正文目录

第一章 健康服务行业相关概述 1 第一节 健康服务基础概述 1 一、健康服务类别与特性 1 二、健康服务业务范围 3 第二节 健康服务行业发展成熟度 6 一、行业发展周期分析 6 二、行业中外市场成熟度对比 8 三、行业及其主要子行业成熟度分析 10 第三节 健康服务市场特征分析 13 一、市场规模 13 二、产业关联度 15 三、影响需求的关键因素 17 四、国内和国际市场 19 五、主要竞争因素 21 六、生命周期 23 第二章 20xx年世界健康服务产业运行状况分析 27 第一节 20xx年世界健康服务产业运行环境 27 一、世界人口健康状况 27 二、世界经济环境对健康产业的冲击 29 三、世界健康服务市场监管分析 31 第二节 20xx年国际健康管理模式分析 34 一、建立三级健康管理体系 34 二、健康管理的三个循环环节 37 三、健康干预 37 三、专项健康管理 39 四、健康管理的适应人群 41 第三节 20xx年世界主要国家健康服务市场分析 44 一、美国健康服务业 44 二、日本健康服务产业 46 三、英国健康服务产业 48 四、澳大利亚健康服务业 50 第四节 2013-20xx年世界健康服务新趋势探析 53 第三章 20xx年中国医疗事业发展概述 55 第一节 20xx年中国医疗卫生事业的发展 55 一、我国卫生事业发展回顾 55 二、“十二五”卫生事业发展规划 57 第二节 20xx年我国卫生事业发展情况分析 60 一、卫生资源 60

- 2 -

二、医疗服务 62 三、农村卫生 64 四、社区卫生 66 五、病人医药费用 68 六、疾病控制与公共卫生 70 七、妇幼卫生 72 八、卫生监督 74 第三节 20xx年中国医疗市场概况 77 一、医疗服务市场的基本特征 77 二、医疗机构设置规划指导原则(2013版) 79 三、20xx年中国医疗市场预测 81 第四章 20xx年中国健康服务行业运行态势分析 85 第一节 20xx年中国健康服务产业运行总况 85 一、健康产业运行特点分析 85 二、中西方健康产业差异比较 87 三、健康服务行业SWOT分析 89 四、20xx年中国健康服务市场动态分析 91 第二节 20xx年中国健康服务关联产业分析 94 一、医疗(医院)市场分析 94 二、健康保险市场分析 96 三、健康用品市场分析 98 四、健身娱乐市场分析 100 五、健康服务业配套产业分析 102 第五章 20xx年中国健康服务产业细分市场分析 106 第一节 区域细分市场分析 106 一、北京市场分析 106 二、上海健康服务市场分析 108 三、广州地区健康服务市场分析 110 三、二线城乡市场分析 112 第二节 目标客户细分市场分析 115 一、儿童市场分析 115 二、老年市场分析 117 三、女性市场分析 119 四、生殖健康服务市场分析 121 五、亚健康服务市场分析 123 六、高收入人群众市场分析 125 七、职业白领(外企员工)市场分析 127 八、社区市场分析 129 第六章 20xx年中国健康服务行业营销解析 133 第一节 20xx年中国健康服务行业营销模式研究 133 一、会员制营销将成趋势 133 二、全面健康管理将成为竞争力成因素 135 三、服务竞争成为竞争的重要因素 137

- 3 -

第二节 20xx年中国健康服务行业产品策略分析 140 一、设备智能化 140 二、体检个性化 142 三、指导专家化 144 第三节 健康服务行业价格策略分析 147 第四节 健康服务行业渠道策略分析 148 一、对高收入者及企业高管的健康管理 148 二、对老年人的健康管理 150 三、对妇女儿童的健康管理 152 四、对基层社区人群的健康管理 154 第五节 促销策略分析 157 第七章 20xx年中国健康服务行业消费市场分析 159 第一节 20xx年中国健康服务消费者心理分析 159 第二节 20xx年中国健康服务消费决策分析 160 第三节 20xx年中国健康服务消费市场状况分析 161 一、健康服务行业消费特点 161 二、健康服务消费者分析 163 三、健康服务消费结构分析 165 四、健康服务消费的市场变化 167 五、健康服务市场的消费方向 169 第四节 20xx年中国健康服务消费发展趋势分析 172 一、个性化趋势 172 二、突出家庭消费 174 三、消费数额差异化 176 第五节 20xx年中国健康服务市场消费需求分析 179 一、健康服务市场的消费需求变化 179 二、健康服务行业的需求情况分析 181 三、20xx年健康服务品牌市场消费需求分析 183 第八章 20xx年中国体检市场运行新格局透析 187 第一节 20xx年中国体检行业发展模式 187 一、体检行业转变服务理念分析 187 二、民营体检商业模式分析 189 三、管理式健康体检模式 191 第二节 20xx年中国体检行业发展综述 194 一、“政府购买服务”促进健康体检发展 194 二、我国体检市场规模分析 196 三、民众体检中心健康管理引领医疗行业新趋势 198 四、中国健康管理的实践现状 200 五、健康体检与健康管理市场分析 202 六、健康体检的消费形式 204 第三节 20xx年中国体检行业市场存在的问题分析 207 第四节 2013-20xx年中国体检市场趋势分析 208 一、健康体检市场模式发展趋势 208

- 4 -

二、心理体检成为趋势 210 三、2009-20xx年国家将为1.1亿老人体检计划 212 四、中国健康体检产业网络营销新趋势 214 五、自费体检的流行化趋势 216 第九章 20xx年中国健康保险市场运行动态分析 220 第一节 20xx年中国健康保险发展综述 220 一、我国健康保险业发展的四个阶段 220 二、我国健康保险市场格局发生转变 222 三、经济危机下我国健康保险业发展形态 224 四、借医改契机健康险企业积极推广新产品 226 五、20xx年中美健康保险税收体制的比较研究 228 第二节 近三年中国健康保险保费运行情况 231 一、中国健康保险保费收入情况 231 二、中国健康保险支付各类赔款及给付情况 233 三、同比分析 235 第三节 2013-20xx年中国健康保险业的发展趋势分析 238 第十章 20xx年中国医院运营状况分析 240 第一节 20xx年医院行业发展基本情况 240 一、我国医院的资源情况 240 二、我国医院的诊疗及住院数量 242 三、我国医院病床使用情况 244 四、我国医院工作量情况 246 五、我国医院收支情况 248 六、我国医院住院病人前十位疾病构成 250 第二节 20xx年中国医院的经营效益探讨 253 一、医院经营效益的定义及内涵综述 253 二、医院经营效益探讨必须坚持三项原则 255 三、医院经营效益探讨必须达到的目的要求 257 四、医院经营效益的表示法与分析法探讨 259 五、影响医院经营效益的重点因素 261 第三节 20xx年中国医院的竞争状况分析 264 一、医院竞争的主要手段 264 二、医院竞争新亮点—中小医院争亮“拳头产品” 266 三、医院竞争环境的改善相当重要 268 四、中国大医院直面竞争 270 第四节 2013-20xx年中国医院的发展趋势分析 273 第十一章 20xx年中国健康服务产业市场竞争新格局透析 275 第一节 20xx年中国健康服务产业竞争分析 275 一、健康服务竞争力分析 275 二、健康服务产业技术竞争分析 277 三、市场尚处在初期阶段 279 第二节 20xx年中国健康服务产业重点地区分析 282 一、北京 282

- 5 -

二、上海 284 三、天津 286 第三节 20xx年中国健康服务企业提升竞争力策略分析 289 第十二章 20xx年中国健康服务部分企业与经营模式分析 291 第一节 北京慈济生物医药技术有限公司 291 第二节 三九集团 292 第三节 北京同仁医院体检科 293 第四节 北京九华体检中心 294 第五节 北京五洲女子医院 295 第六节 北京华兆益生体检机构 296 第七节 北京美兆健康体检中心有限公司 297 第八节 北京爱康在线科技有限公司 298 第九节 科瑞集团 299 第十节 北京佰众体检中心 300 第十一节 北京爱康医院 301 第十二节 北京环球医疗救援有限公司 302 第十三节 和睦家医院 303 第十四节 重点企业影响分析 304 一、北京九华体检中心 304 二、北京美兆健康体检中心有限公司 306 三、北京慈济生物医药技术有限公司 308 四、三九健康网 310 五、北京五洲女子医院 312 第十三章 2013-20xx年中国健康服务产业发展战略分析 316 第一节 市场定位 316 一、市场定位概念 316 二、健康服务发展分析 318 第二节 合作价值判断 321 第三节 第三方健康服务分析 322 第四节 客户关系管理与信息支撑体系建设 323 一、客户关系管理系统定义 323 二、《健康体检客户关系管理系统V2.5》 325 第五节 客群管理与健康检查服务 328 一、社会老龄化 328 二、顾客关系管理 330 三、顾客关系管理之特色与价值 332 四、健检部门执行顾客关系管理之架构 334 五、顾客关系管理之运用 336 六、结论 338 第六节 健康管理服务的投资分析 341 一、健康管理服务的发展趋势 341 二、投资建设健康管理服务该重视的几个问题 343 三、对中国健康服务管理的六项建议 345

- 6 -

第十四章 2013-20xx年中国健康服务产业发展趋势分析 349 第一节 2013-20xx年中国健康服务产业前景分析 349 一、极具潜力的市场空间 349 二、消费趋成熟健康服务商机初显 351 三、健康服务产业前景展望分析 353 第二节 2013-20xx年中国健康服务产业市场预测分析 356 第三节 2013-20xx年中国健康服务产业盈利预测分析 357 第十五章 20xx年中国健康服务行业投资环境解析 359 第一节 20xx年中国宏观经济环境分析 359 一、中国GDP分析 359 二、消费价格指数分析 361 三、城乡居民收入分析 363 四、社会消费品零售总额 365 五、全社会固定资产投资分析 367 六、进出口总额及增长率分析 369 第二节 20xx年中国健康服务产业政策环境分析 372 一、新医改要点解析 372 二、健康服务产业政策分析 374 三、相关产业政策分析 376 第三节 20xx年中国健康服务产业社会环境分析 379 一、中国人口规模及结构分析 379 二、中国人口老龄化进程 381 三、中国人口健康状况 383 第十六章 2013-20xx年中国健康服务行业投资机会商机与风险预警 387 第一节 20xx年中国健康服务行业投资概况 387 一、中国健康服务行业投资特性分析 387 二、健康产业投资之医疗篇—医疗器械成主角 389 三、健康产业投资之非医疗篇 391 1、健康管理将成疾病防控主流 393 2、服务与营销创新是关键 395 四、跨行业合作及行业监管有待改善 397 五、外资对中国健康管理行业的投资热情很高 399 第二节 2013-20xx年中国健康服务行业投资机会分析 402 一、健康服务行业投资潜力分析 402 二、投资吸引力分析 404 第三节 2013-20xx年中国健康服务行业投资风险及控制策略分析 407 一、市场风险及控制策略 407 二、政策风险及控制策略 409 三、经营风险及控制策略 411 四、技术风险及控制策略 413 五、竞争风险及控制策略 415 第四节 权威专家投资建议 418

-------------------------------------------------------------

【报告价格】 [纸质版]:5300元 [电子版]:5500元 [纸质+电子]:5800元

- 7 -

(部分用户可以享受折扣)

【交付方式】 EMIL电子版或特快专递(付款后24小时内发报告)

【企业网址】 /yjbg/yyhy/qt/20130517/292836.html (点击看正文)

图表目录(部分)

图表:健康管理服务基本模型 图表:2003-20xx年中国卫生机构情况 图表:2003-20xx年中国卫生人员情况 图表:2003-20xx年中国卫生总费用情况 图表:2007-20xx年全国医疗机构业务工作量 图表:2007-20xx年全国医疗机构业务病床使用情况 图表:中国人口健康状况 图表:产品生命周期曲线 图表:产品生命周期各阶段特征与策略 图表:20xx年中国重点城市GDP总值与健康消费支出 图表:英国NHS数据标准组及其任务 图表:2007-20xx年中国GDP季度增幅比较 图表:20xx年中国三个产业GDP增加值比较 图表:2004-20xx年中国GDP增长趋势图 图表:2003-20xx年中国城乡居民的恩格尔系数变化图 图表:2004-20xx年中国医药工业总产值增长趋势 图表:中国健康服务行业SWTO分析 图表:北京居民健康消费支出对比表 图表:上海市主要区县域体检及医疗服务业务情况统计表 图表:广州地区部分体检中心一览 图表:城市女性对妇科检查及保健口所持态度 图表:北京环球医疗救援有限责任公司全国的网络医院 图表:波士顿矩阵分析表 图表:波特五力模型分析 图表:马斯洛心理需求层次图 图表:顾客购买心理示意图 图表:消费者决策过程(CDP)模型 图表:健康新服务开发的步骤 图表:20xx年-20xx年8月健康产业风投资金统计表 图表:INTRANET应用模式拓扑逻辑结构 图表:EXTRANET应用模式的拓扑逻辑结构 图表:企业自有WEB应用模式的拓扑逻辑结构 图表:主机托管应用模式的拓扑逻辑结构 图表:2005-20xx年中国GDP总量及增长趋势图 图表:20xx年中国三产业增加值结构图 图表:2008-20xx年中国CPI、PPI月度走势图 454 图表:2005-20xx年我国城镇居民可支配收入增长趋势图 图表:2005-20xx年我国农村居民人均纯收入增长趋势图

图表:2000-20xx年中国城乡居民人均收入增长对比图 图表:1978-2013中国城乡居民恩格尔系数对比表

图表:1978-2013中国城乡居民恩格尔系数走势图

图表:2005-20xx年中国工业增加值增长趋势图

图表:2005-20xx年我国社会固定投资额走势图

图表:2005-20xx年我国城乡固定资产投资额对比图

图表:2005-20xx年我国财政收入支出走势图

图表:2005-20xx年中国社会消费品零售总额增长趋势图 图表:2005-20xx年我国货物进出口总额走势图

图表:2005-20xx年中国货物进口总额和出口总额走势图 图表:2005-20xx年中国就业人数走势图

图表:2005-20xx年中国城镇就业人数走势图

图表:1978-20xx年我国人口出生率、死亡率及自然增长率走势图 图表:1978-20xx年我国总人口数量增长趋势图

图表:20xx年人口数量及其构成

图表:1978-20xx年中国城镇化率走势图

图表:2005-20xx年我国研究与试验发展(R&D)经费支出走势图 图表:略?? - 8 - 479