第二篇:增加其他事项段的具体情形

增加其他事项段的具体情形[记忆]:

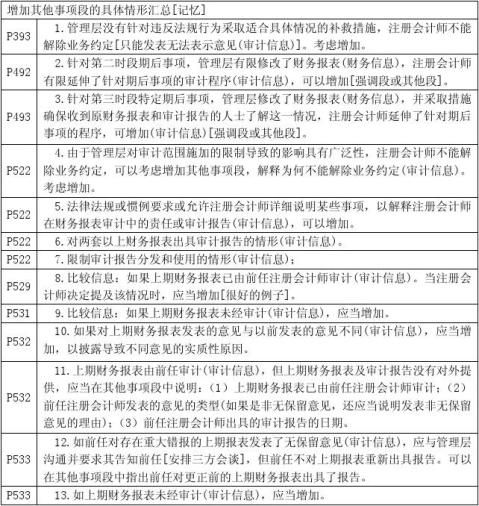

1.管理层没有针对违反法规行为采取适合具体情况的补救措施,注册会计师不能解除业务约定。考虑在其他事项段中描述(教材P465); 2.针对第二时段期后事项,管理层有限修改了财务报表,注册会计师有限延伸了针对期后事项的程序,可在审计报告中增加其他事项段(教材P569); 3.针对第三时段特定期后事项,管理层修改了财务报表,并采取措施确保收到原财务报表和审计报告的认识了解这一情况,注册会计师延伸了针对期后事项的程序,可在审计报告中增加其他事项段(教材P570);

4.由于管理层对审计范围施加的限制导致的影响具有广泛性,注册会计师不能解约,可以考虑增加其他事项段,解释为何不能解除业务约定(教材P600); 8.比较信息:如果上期财务报表已由前任注册会计师审计,注册会计师在审计报告中可以提及前任注册会计师对对应数据出具的审计报告。当注册会计师决定提及时,应当在审计报告的其他事项段中说明(教材P608); 9.比较信息:如果上期财务报表未经审计,注册会计师应当在审计报告的其他事项段中予以说明(教材P609);

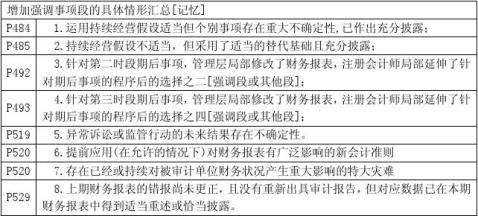

10.比较报表:当因本期审计而对上期财务报表发表审计意见时,如果对上期财务报表发表的意见与以前发表的意见不同,注册会计师应在其他事项段中披露导致不同意见的实质性原因(教材P610);

11.比较报表:如上期财务报表已由前任注册会计师审计,除非前任注册会计师对上期财务报表出具的审计报告与财务报表一同对外提供,注册会计师除对本期财务报表发表意见外,还应当在其他事项段中说明:(1)上期财务报表已由前任注册会计师审计;(2)前任注册会计师发表的意见的类型(如果是非无保留意见,还应当说明发表非无保留意见的理由);(3)前任注册会计师出具的审计报告的日期(教材P611);

12.如前任对存在重大错报的上期报表发表了无保留意见,应与管理层沟通并要求其告知前任,但前任不对上期报表重新出具报告。在其他事项段中指出前任对更正前的上期财务报表出具了报告(教材P611);

13.如上期财务报表未经审计,应在其他事项段中说明(教材P611);

14.在审计报告日前发现已审财务报表与其他信息存在重大不一致,需要修改其他信息而管理层拒绝修改时,可以考虑增加其他事项段,对其他信息与已审计财务报表存在重大不一致的事项做出说明(教材P615)。

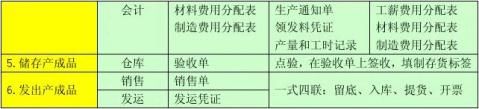

第十七章 生产与存货循环的审计