专项审计报告

陕西南梁矿业有限公司:

我们接受陕西南梁矿业有限公司(以下简称贵公司)的委托,对贵公司申请提前报废未提足折旧的固定资产进行了专项审计。贵公司的责任是提供真实、合法、完整的专项审计资料。我们的责任是对贵公司申请提前报废未提足折旧的固定资产发表专项审计意见。我们的专项审计师依据《中国注册会计师执业准则》及贵公司三届三次董事会会议决议进行的。在审计过程中,我们结合贵公司的实际情况,实施了包括检查会计记录、现场勘查等我们认为必要地专项审计程序、现将专项审计意见报告如下:

贵公司截至20xx年11月20日申请提前报废未提足折旧的固定资产账面原值15,731,187.73元,已提取累计折旧7,710,602.33元,账面净值8,020,585.40元,预计净残值38,559.00元。

贵公司申请报废固定资产的原因:

1、 招待所及职工宿舍窑洞已全部拆除。

2、 机器设备:

(1) 国家有关煤矿安全生产规定淘汰的设备;

(2) 已超过产品出厂规定使用年限的设备;

(3) 生产工艺改变,技术性能落后的设备;

(4) 已报废无修复价值的设备。

贵公司已按照《企业会计准则》的规定,对固定资产进行核算,并采用分类折旧的直线法计提固定资产折旧,折旧方法和会计估计前后一致,申请报废的设备已经内部设备管理部门专业技术人员逐项进行鉴定,并对预计净残值作出合理估计。

经专项审计,我们认为贵公司申请提前报废的固定资产原值、累计折旧、净值与账面相符,预计的净残值基本合理,提前报废的原因符合实际情况,提前报废的固定资产净损失为7,982,026.40元。

附表:提前报废未提足折旧的固定资产明细表

中国注册会计师:

第二篇:专项审计报告样本

附件3

《专项审计报告》样本

一、基本情况

(一)委托人基本情况

委托人上年度出口额 万美元,销售收入为 万元人民币,经营范围为 。

(二)项目基本情况

简述项目基本情况。

二、项目执行有关规定

(一)项目总投资预算额为 万元人民币,项目总投资实际额为 万元人民币。

(二)技术改造及研发资金用于技术改造及研发过程中的必要费用,一般包括设备购置费、模具开发费、咨询费、研发用进口样品样机所缴增值税、关税,人工费、燃料动力费、试验费、材料费、委托开发费、鉴定验收费等。

(四)项目执行阶段的主要经济指标

可行性研究报告载明, 年应实现如下经济指标: 年销售收入 万元,

年缴税总额 万元,

年利润总额 万元,

年出口额 万元。

三、项目经济指标执行情况

经设计,项目经济指标执行情况如下:

(一) 项目投资到位情况

我们根据银行存款帐、进账单和银行对帐单,确认项目投资到位情况如下:

截至 年 月 日,项目总投资额已到位 万元。

其中:

企业自筹资金 万元,

银行贷款资金 万元,

其他资金 万元。

(二)项目资金支出情况

我们根据相关帐薄和凭证,确认项目资金支出情况如下: 截至 年 月 日,本项目实际支出资金 万元。 其中:

1、设备购置费 万元,

2、模具开发费 万元,

3、咨询费 万元,

4、研发用进口样品样机所缴增值税、关税 万元,

5、人工费 万元,

6、燃料动力费 万元,

7、试验费 万元,

8、材料费 万元,

9、委托开发费 万元,

10、鉴定验收费 万元, 11、其他 万元。

合计: 万元。 (三)经济指标完成情况

截至 年 月 日,委托人完成经济指标情况如下:

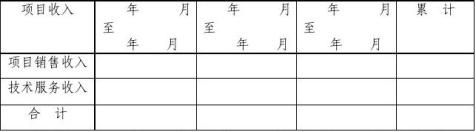

1、 项目收入

经审计委托人提供的项目 (项目名称)的收

入明细清单等资料,项目实现收入为委托人

(项目名称)的销售收入;项目实现收入总额为 元。其中:

1、 项目成本

根据委托人提供的销售成本总帐、明细账和相关资料,确认项目成本总额为 元。其中:

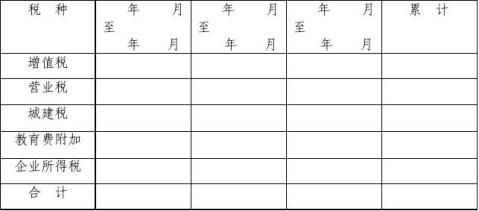

2、 项目税金

根据项目应计缴的税金—增值税、营业税及其附加、企业所

得税等,确认委托人在项目执行期间应计缴税金总额为 元。税项和对应税额明细如下:

附:

(项目执行单位名称)

项目财务报告附注

年 月至 年 月

一、企业主要会计政策

1、 会计制度

委托人执行《工业企业会计制度》及其补充规定。 2、 会计年度

自公历1月1日起,至12月31日止。 3、 记账本位币

以人民币为记账本位币。 4、 记账基础和计价原则

以权责发生制为记账基础;以实际成本为计价原则。 5、 存货核算方法

存货取得时按实际成本记账,销售成本按先进先出法。

6、 固定资产计价和折旧方法

(1) 固定资产计价:按实际成本计价。

(2) 固定资产折旧:采用直线法计算。

7、 收入确认原则

以合同约定工程完工或者按工程进度取得收款凭据确认。

附:项目财务报告附注。

会计师事务所(签章) 中国注册会计师(署名、签章)

中国 (地区)

年 月 日