课程名称: 期权期货定价分析 课程编号:MATH004800

学分: 3 开课学期:4

课程总学时/实验学时:5/2 实验室名称:数科院教学实验中心

实验目的与要求:《期权期货定价分析实验》(2课时/周)是与《期权期货定价分析》(3课时/周)一起开设的一门实验课程,该课程是《期权期货定价分析》课程的重要实践环节。目的是使学生通过上机实验掌握EXCEL、MATLAB等软件中的金融计算功能以及教材配套软件DerivaGem的使用;并且能够独立上机操作,准确输入与输出相关数据,掌握计算方法,正确有效地解决实际问题;提高学生处理和分析问题的能力;训练学生编写程序、撰写以及解读实验报告的能力,为其今后从事科研与工作打下扎实的基础。

通过上机实验加深对课程内容的理解,增加感性认识,提高动手能力,切实利用所学知识解决实际问题。要求所编的程序能正确运行,并提交实验报告。

实验项目与提要:

成绩考核方法:每次实验内容与结果以作业形式递交,计入平时成绩

教材及主要参考书:

教材:《期权、期货和其它衍生产品》,John C.Hull (张陶伟 译),华夏出版社,2004

主要参考书:

1.《期货期权入门》,John C.Hull (张陶伟 译),中国人民大学出版社,2001

2.《金融工程》(第二版),郑振龙.、陈蓉主编,高等教育出版社,2008

期权期货定价分析 课程主要实验仪器设备配备标准

撰写人: 米辉 审订人:王晓谦

第二篇:期权定价实验

欧式期权的二叉树定价实验

一、实验目的

通过实验室的模拟教学,使学生通过情景模拟,实际操作,亲身体验,在理论联系实际的学习中:

1、进行模拟投资交易,学习报价交易、成交定价机制的基本知识。

2、实验重点是基于二叉树原理对期权进行从机理解释到交易模拟的一系列上机实验。通过实验室的模拟教学使学生建立雄厚的理论基础同时又锻炼出很强的社会实践能力,并富有创造性思维和创新精神,能够独立地、创造性地面对金融衍生市场。

二、实验要求

1、预习课堂中讲授的内容及相关实验内容。

2、按时参加实验,课前签到,确保实验进度,并将实习情况记入成绩。

3、围绕实验思考题,通过实际操作完成所有实验内容,做好实验纪录。

4、实验要求同学掌握课堂所讲授金融衍生工具的基本特性和定价规则,并能根

据定价原理作出买卖决策。

5、完成实验报告,实验报告成绩记入相关课程成绩。实验报告在最后一次实验

课结束一周后上交。

6、必须按规定进行实验,因故不能参加实验者,必须请假,否则不能参加本课程的考试。

6、实验过程中严格遵守实验室各项规章制度。

三、实验内容

实验一

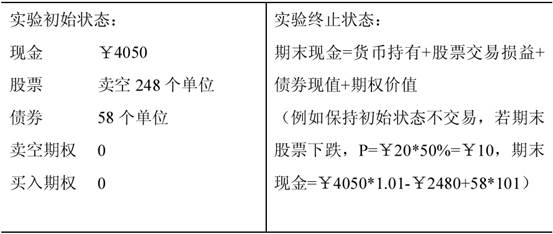

(1)实验环境:FTS(Financial Trading System version 6.0)

(2)实验目的:让学生体验在没有主观约束环境下欧式期权的二叉树定价过程。

此实验需独立作 10 次左右,使学生更熟练的进行交易。同时,通过交易经验的积累,

交易者将观察到市场上的无风险套利机会将逐渐缩小以至最后消失

(3)实验内容及步骤:

(4)考评标准:学生实验分数取决于期末现金值,现金多者为优。系统根据所有实验者的期末现金自动生成范围在 1~10 的实验成绩。

(5)实验教学策略:

a、实验前,先介绍一期的二叉树定价原理。然后进行实验,逐步改变实验环境,加深学生对无套利限制的认识。最后,根据实验数据,用风险中性、合成期权等不同方法计算期权价格。(注重利用平价理论对买入、卖出期权价格的推导帮助)。

b、如果学生对期权的定义仍不熟悉,就选择先行实验,建立感性认识。

(6)思考题

a、二叉树期权定价的基本思想是什么?

b、计算期权价格有哪些具体方法?

c、美式期权与欧式期权的区别有哪些?

d、如果此实验的投资对象换作美式期权需做那些调整?

(7)实验参考资料:《FAST 教学说明》、fts 市场交易帮助文件、ftscase 背景帮

助文件。

实验二 :

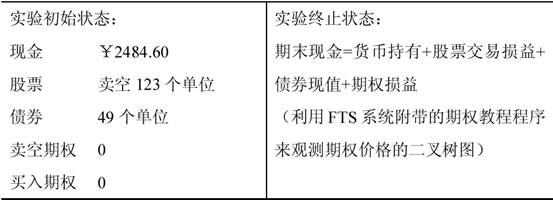

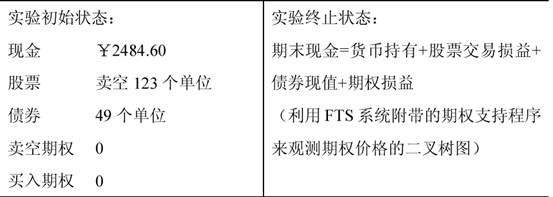

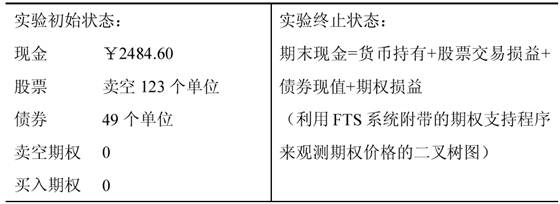

(1)实验环境:FTS(Financial Trading System version 6.0)

(2)实验目的:把问题从一阶段的二叉树定价引申到二阶段的二叉树定价。引入提前履约与美式期权概念,在二阶段的环境下,学生需要决定在中间时点是否行权,行权的收益是多少。

(3)实验内容及步骤 :

假定环境与 OP1 一致。区别是金融市场连续发生两次变化,每期的收益损失都在期末给出。(假定实验期间内,股票不分红、不配送,债券为零息票。

(4)考评标准:

实验分数取决于期末现金值,现金多者为优。系统根据所有实验者的期末金自动生成范围在 1~10 的实验成绩

(5) 实验教学策略:

先进行一次模拟操作,引入美式期权是否提前行权的问题。之后依赖二叉原理,计算期权在各节点(每期末)的价值,利用 FTS 系统附带的期权教程序来观测期权价格的二叉树图,调节实验环境各变量值,更深入的理解权的价格变化行为。再进行实验,以实验结果揭示在多阶段二叉树环境下平价等式将被打破。

(6)思考题

a、 如何利用平价理论(put-call parity)合成期权、股票、债券?

b、 为何在二期条件下,平价原理的严格等式被打破?

c、 如何看待风险中性的假定?(你自己是一个风险中性的投资者吗?)

(7)实验参考资料:《FAST 教学说明》、fts 市场交易帮助文件、ftscase 背景帮助文件。

实验三 :

(1)实验环境:FTS(Financial Trading System version 6.0)

( 2 )实验目的:重点向学生介绍 Delta 规避和再平衡的概念(Deltahedging/rebalancing)。

学生通过此实验将扎实地把握动态规避的原则

(3)实验内容与步骤:

假定环境与 OP2 一致

(4) 考评标准:

学生的交易目的是使自己的投资组合价值尽可能的保持在¥5000。进行多次实验,累计方差最小者为优。系统根据所有实验者的期末现金自动生成范围在 1~10 的实验成绩

(5) 实验教学策略:

实验前需要学生对 Delta hedging/rebalancing 有充分的理解。(尽量把课堂授课与实验在时间上紧密联在一起)。最少进行 5 次以上的实验,没有良好规避的学生可能偶尔会达标,但多次实验后其方差值会明显高于有良好规避的学生。模拟操作后,介绍 FTS 系统附带的期权支持功能,使学生深层次的理解 Delta hedging 背后的市场原则。

(6)思考题

a、Delta 规避的中心思想是什么?(为什么需要了解 Delta 规避?)

b、在期权支持程序中哪些环境因素对投资价值产生影响?

c、为什么我的投资比别人赚钱,但实验成绩却比他们低?

(7)实验参考资料:《FAST 教学说明》、fts 市场交易帮助文件、ftscase 背景帮助文件。

实验 4-7

实验目的:在学生可以自由运用二叉树原则对期权定价的基础上,实验四到实验七(OP4~OP7)把此定价原理延伸到任意市场中任意可交易证券的定价过程中。在无套利关系下,给与学生极具挑战性的模拟交易,有利于考察锻炼其交易能力。

(实验 4~实验 7 不需要逐个去做,实验 4、5 为一对,实验 6、7 为一对,每对内的实验环境及交易规则完全相同,不同的是实验 4、6 以盈利能力为考评标准,实验 5、7 以风险控制为考评依据。故下面只具体说明实验 4、6)

实验四 :

(1)实验环境:FTS(Financial Trading System version 6.0)

(3)实验内容与步骤:

假定股票、债券价格并非由市场给出,而是实验者交易决定的结果(但价格只落在二叉树上在特定阶段的某节点上)。假定没有货币市场,即现金余额不获得任何利息。在每期交易后,价格的信息将已上升、下降的提示给出(z表示上升,y 表示下降)。存在多个期权市场(均为美式期权。连股票、债券市场在内,共 6 个市场!)交易分为三期,每期的交易时间为

200 秒。

(4) 考评标准:

学生实验分数取决于期末现金值,现金多者为优。系统根据所有实验者的期末现金自动生成范围在 1~10 的实验成绩。

(5) 实验教学策略:

实验第一期一分钟过后,学生一般会对复杂的市场交易产生恐慌,指导老师暂时休市。 讨论在多市场环境下的价格发现问题,继续开始。注意提醒学生现金余额不获得任何利息,鼓励学生多交易。(指导老师若编辑实验环境,可直接编辑文件 mstkop.op6)。

(6)思考题

a、二叉树原理与 B-S(Black-Scholes)方法的区别?为什么我们的实验是基于二叉树原理而不是 B-S(Black-Scholes)?

b、在我国现行的金融市场环境下,不考虑法律法规因素,如果就深、沪两个二级市场建立完整的股票配套期权市场,需要采取哪些步骤,又要重点防范哪些风险?(请查找其他国家的有关经验并结合我国实际情况加以说明)。

(7)实验参考资料:《FAST 教学说明》、fts 市场交易帮助文件、ftscase 背景帮助文件。

四、实验报告撰写的要求

1、实验报告采取写论文的形式

2、报告依据实验数据进行整理、汇编。

4、结论及说明(包括实验操作的校正与启示)

五、实验教材及参考资料

1、《FAST 教学指导手册》 美国卡内基梅隆大学

2、郑振龙. 《金融工程》,高等教育出版社,2004

3、李茂盛.《金融工程学》,科学出版社,2003

4、李一智.《期货与期权教程(第二版)》,清华大学出版社,2004

5、陈信华.《金融衍生工具》,上海财经大学出版社,2004

6、[英]洛伦兹.格利茨,唐旭等译:《金融工程学》,经济科学出版社,1998

7、[美]约翰.马歇尔,维普尔.班赛尔,宋逢明,朱宝宪,张陶伟(译).《金融工

程》,清华大学出版社,2003

8、John C. Hull: Option, Futures and other Derivatives Securities, Prentice Hall..