陕西科技大学实验报告

陕西科技大学实验报告

一、实验预习:

1.标准欧式看涨期权的定价模型。

2.标的资产到期日价格的运动轨迹或分布.

3.蒙特卡洛模拟的过程

二、实验的目的和要求:

通过对标准的欧式期权进行定价模拟,掌握标的资产到期日价格的分布,会熟练运用蒙特卡洛模拟进行期权的定价模拟,并学会分析模拟次数、模拟精度之间的关系,最后和标准的欧式期权的解析解比较给出相对误差。

三、实验过程:(实验步骤、原理和实验数据记录等)

参数:起初(或0时刻)S取学号后3位除以10取整,然后加上学号最后一位(例如:200912010119,S=[119/10]+9=20);X取S加3;r取0.03;T取0.25; σ取0.5。

注意:实验为标准的欧式看涨期权。

实验原理

1.标准欧式看涨期权的定价模型。

(1)看涨期权价格的上限。在任何情况下,期权的价值都不会超过标的资产的价格。否则的话,套利者就可以通过买入标的资产并卖出期权来获取无风险利润。

c£S c代表欧式看涨期权价格,S代表标的资产价格

(2))看涨期权价格的下限。

2.标的资产到期日价格的运动轨迹或分布.

3.蒙特卡洛模拟的过程

蒙特卡洛模拟(Monte Carlo simulation):计算机仿真

蒙特卡洛模拟也是一种非参数方法,其计算原理与历史模拟法相同,都是通过模拟资产回报的得到各种可能结果,并由此计算VaR。

与历史模拟不同的是:蒙特卡洛模拟法对资产价格分布的估计不是来自历史的观测值,而是通过产生大量的随机数得到的。

蒙特卡洛模拟法的本质:把所有的可能列出(枚举法)。

基本步骤

1情景产生:通过产生服从某种分布的随机数,构造可能情景(比如东南亚金融危机)。

2资产估值:在每个情景下计算资产的价格。

3估计VaR:根据资产价格分布,计算某个置信水平下的VaR。

S=[213/10]+3=24 ,X=S+3=27 ,r=0.03 ,T=0.25 , σ=0.5

四、实验总结:(实验数据处理和实验结果讨论等)

实验数据处理

1.标准的欧式期权定价(风险中性定价):

当 很小时:

很小时:

(8.4)

(8.4)

(8.5)

(8.5)

(8.6)

(8.6)

从而

带入

,S=24,X=27,r=0.03,T=0.25,σ=0.5

,S=24,X=27,r=0.03,T=0.25,σ=0.5

得期权价格为:f =1.7150

程序代码:

b=0.5,r=0.03,T=0.25,s=24,x=27;

u=exp(b*sqrt(T));

d=exp(-(b*sqrt(T)));

p=(exp(r*T)-d)/(u-d);

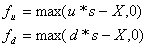

f1=max(u*s-x,0);

f2=max(d*s-x,0);

f=exp(-(r*T))*(p*f1+(1-p)*f2)

2.蒙特卡洛模拟的过程(1000次模拟):

Price =1.7570

程序代码:

function [Price, CI] = BlsMC(S0,X,r,T,sigma,NRepl)

nuT = (r - 0.5*sigma^2)*T;

siT = sigma * sqrt(T);

DiscPayoff = exp(-r*T) * max( 0 , S0*exp(nuT+siT*randn(NRepl,1)) - X);

[Price, VarPrice, CI] = normfit(DiscPayoff);:

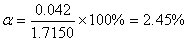

定价理论计算结果:期权价格: f =1.7150

蒙特卡洛模拟的过程(1000次模拟):期权价格:f=1.7570

两种方法的绝对误差:

两种方法的相对误差:

实验结果

蒙特卡洛方法的实质是模拟标的资产价格的随机变动,预测期权的平均回报,并由此得到期权价格的一个概率解。

(1) 优点

a. 成本低,风险小

b. 人们可以很直接的应用蒙特卡洛模拟方法,而无需对期权定价模型有深刻的理解并且为了获得更精确的答案,只需要进行更多的模拟,无需太多工作就可以转换模型

c. 可行度高,且适用范围广:

期权的回报仅仅取决于标的变量的最终价值的情况;

期权的回报依赖于标的变量所遵循的路径,即路径依赖的情形

期权的回报取决于多个标的变量的情况,尤其当随机变量的数量增加时,蒙特卡洛模拟的运算时间近似为线性增长而不像其他方法那样以指数增长,因此该方法对依赖三种以上方向投资的多变量期权模型很有竞争力。

以上这些优点使得蒙特卡洛方法成为一个相当广泛和强大的期权定价技术。因此,蒙特卡洛模拟可以适用于复杂随机过程和复杂终值过程,在运算过程中蒙特卡洛模拟还能给出估计值的标准误差,这也是该方法的优点之一。

(2) 缺点

a. 只能为欧式期权定价,难以处理提前执行的情形。尝试使用蒙特卡洛模拟技巧来为美式期权定价,成为近年来这个领域的发展方向之一。

b. 为了达到一定的精确度,一般需要大量的模拟运算。尤其在处理三个以下的变量时,蒙特卡洛模拟相对于其他方法来说偏慢。

第二篇:标准欧式看涨期权定价的蒙特卡洛模拟实验报告

陕西科技大学实验报告

陕西科技大学实验报告

一、实验预习:

1.标准欧式看涨期权的定价模型。

2.标的资产到期日价格的运动轨迹或分布.

3.蒙特卡洛模拟的过程

二、实验的目的和要求:

通过对标准的欧式期权进行定价模拟,掌握标的资产到期日价格的分布,会熟练运用蒙特卡洛模拟进行期权的定价模拟,并学会分析模拟次数、模拟精度之间的关系,最后和标准的欧式期权的解析解比较给出相对误差。

三、实验过程:(实验步骤、原理和实验数据记录等)

参数:S取学号后3位除以10取整,然后加上学号最后一位(例如:200912010119,S=[119/10]+9=20);X取S加3;r取0.03;T取0.25; σ取0.5。

注意:实验为标准的欧式看涨期权。

1.实验步骤:

1)根据学号200912010104,计算出:S=14,X=17;且r=0.03,T=0.25,σ取0.5;

2)编写蒙特卡洛模拟matlab程序代码;

3)调试正确之后,输入相对应的数据,并运行;

4)整理实验数据,并做相关分析与总结。

2.实验原理

蒙特卡洛模拟方法亦称随机模拟方法,其基本思想是,求解科学、工程技术和经济金融等方面的问题。首先建立一个概率模型后随机过程,使其参数等于问题的解;然后通过对模型或过程的观察计算所求的统计特征,最后给出所求问题的近似值,解的精度可用估计值的标准差表示。

应用此方法求解可以分为两类:确定性问题和随机问题。

原理实验步骤如下:

1)针对实际问题建立一个简单且便于实现概率统计模型,使所求的解恰好是所建模型概率分布或某个数值特征,如某个事件的概率,或该模型的期望值;

2)对模型中的随机变量建立抽样方法,在计算机上进行模拟实验,抽取足够的随机数,并对有关的时间进行统计;

3)对模拟实验结果加以分析,给出所求解的估计及其精确度(方差)的估计;

4)必要时,还应该改进模型以提高估计精度和模拟计算的效率。

四、实验总结:(实验数据处理和实验结果讨论等)

1、实验数据处理

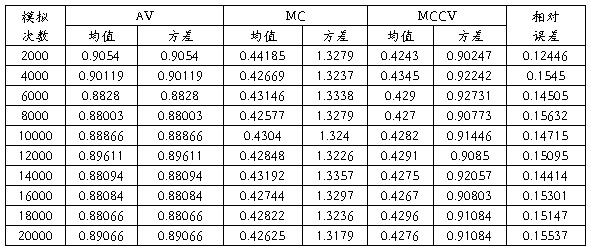

1)下表为一般技术(AC)、对偶变量技术(MC)、控制变量技术(MCCV)及相对误差的计算结果.:

2)三种MC法的置信区间变化图

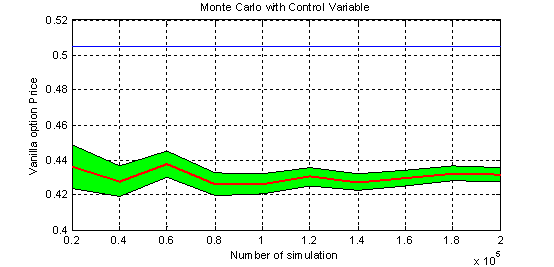

3)控制变量法的期权价格波动图

4)解析式为:BLprice= 0.50466;

2、实验结果讨论

蒙特卡罗方法的实质是模拟标的资产价格的随机运动,预测期权的平均回报,并由此得到期权价格的一个概率解。

1)优点

a.成本低,风险小。

b.人们可以很直接地应用蒙特卡罗模拟方法,而无需对期权定价模型有深刻的理解并且为了获得更精确的答案,只需要进行更多的模拟,无需太多工作就可以转换模型。

c. 可信度高,且适用范围广:

期权的回报仅仅取决于标的变量的最终价值的情况;

期权的回报依赖于标的变量所遵循的路径,即路径依赖的情形;

期权的回报取决于多个标的变量的情况,尤其当随机变量的数量增加时,蒙特卡罗模拟的运算时间近似为线性增长而不象其他方法那样以指数增长,因此该方法对依赖三种以上风险资产的多变量期权模型很有竞争力。

以上这些优点使得蒙特卡罗方法成为一个相当广泛和强大的期权定价技术。因此,蒙特卡罗模拟可以适用于复杂随机过程和复杂终值的计算,在运算过程中蒙特卡罗模拟还能给出估计值的标准误差,这也是该方法的优点之一。

2)缺点

a.只能为欧式期权定价,难以处理提前执行的情形。尝试使用蒙特卡罗模拟技巧来为美式期权定价,成为近年来这个领域的发展方向之一。

b.为了达到一定的精确度,一般需要大量的模拟运算。尤其在处理三个以下的变量时,蒙特卡罗模拟相对于其他方法来说偏慢。