会计学习交流

会计实务操作

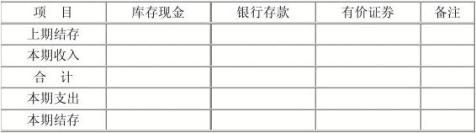

出纳报告单

出纳记账之后,应根据现金日记账、银行存款日记账、有价证券明细账等核算资料,定期编制“出纳报告单”,以报告本企业一定时期现金、银行存款和有价证券等的收支和结存情况,并据以与总账会计核对期末余额。

“出纳报告单”主要反映库存现金、银行存款和有价证券的收、支、存情况,并与总账会计核对期末余额。 出纳报告单

单位名称: 年 月 日至 年 月 日 编号:

主管 记账 出纳 复核 制单 出纳报告单的报告期可与本企业总账会计汇总记账的周期一致,如果企业总账10天汇,则出纳报告单10天编制一次。

第 1 页

第二篇:佛山禅城会计培训[金帐本]错账的查找与更正

会计学习交流

会计实务操作 错账的查找与更正

一、出纳工作中常见的差错类型

出纳工作中,经常遇到的差错种类很多,其主要表现在:记账凭证汇总表不平;总分类账不平;各明细分类账户的余额之和不等于总分类账有关账户的余额;银行存款账户调整后的余额与银行对账单不符等。在实际工作中常见的记录错误主要有以下两种:

1.会计原理、原则运用错误

这种错误的出现是指在会计凭证的填制、会计科目的设置、会计核算形式的选用、会计处理程序的设计等会计核算的各个环节出现不符合会计原理、原则、准则规定的错误。例如,对会计科目设置或核算使用范围不准确;对现行财务制度规定的开支范围、标准执行不严等。

2.记账错误

主要表现为漏记、重记、错记三种。错记又表现为错记了会计科目,错记了记账方向,错用了记账墨水(蓝黑墨水误用红水,或红水误用蓝黑墨水),错记了金额等。

3.计算错误

主要表现为运用计算公式错误;选择计算方法错误;选定计量单位错误等。 常见会计错误种类

二、错账的查找

在日常的会计核算中,发生差错的现象时有发生。如果发现错误:一是要确认错误的金额;二是要确认错在借方还是贷方;三是根据产生差错的具体情况,分析可能产生差错的原因,采取相应的查找方法,便于缩短查找差错的时间,减少查账工作量。

查找错误的方法有很多。现将常用的几种方法介绍如下:

1.顺查法(亦称正查法)

顺查法是按照账务处理的顺序,从原始凭证、记账凭证、会计账簿、编制会计报表全部过程进行查找的一种方法。即首先检查记账凭证是否正确,然后将记账凭证、原始凭证同有关账簿记录一笔一笔地进行核对,最后检查有关账户的发生额和余额。这种检查方法可以发现重记、漏记、错记科目、错记金额等。这种方法的优点是查的范围大,不易遗漏;缺点是工作量大,需要的时间比较长。所以在实际工作中,一般是在采用其他方法查找不到错误的情况下采用这种方法。

2.逆查法(亦称反查法)

这种方法与顺查法相反,是按照账务处理相反的顺序,从会计报表、会计账簿、记账凭证、原始凭证的过程进行查找的一种方法。即先检查各有关账户的余额是否正确,然后将有关账簿按照记录的顺序由后向前与有关记账凭证和原始凭证进行逐笔核对,最后检查有关记账凭证的填制是否正确。这种方法的优缺点与顺查法相同。所不同的,是根据实际工作的需要,对由于某种原因造成后期产生差错的可能性较大而采用的。

3.抽查法

抽查法是对整个账簿记录抽取其中某部分进行局部检查的一种方法。当出现差错时,可根据具体情况分段,重点查找。将某一部分账簿记录同有关的记账凭证和原始凭证进行核对。还可以根据差错发生的位数有针对性地查找。如果差错是角。只要查找元以下尾数即可;如果差错是整数的千位、万位,只需查找千位、万位数即可,其他的位数就不用逐项或逐笔地 第 1 页

会计学习交流

会计实务操作 查找了,这种方法的优点是范围小,可以节省时间,减少工作量。

4.偶合法

偶合法是根据账簿记录差错中经常遇见的规律,推测与差错有关的记录而进行查找的一种方法。这种方法主要适用于漏记、重记、错记的查找。

(1)漏记或重记的查找。

①总账一方漏记或重记。总账一方漏记或重记,在试算平衡时,借贷双方发生额不平衡,出现差错,在总账与明细账核对时,会发现某一总账所属明细账的借(或贷)方发生额合计数与总账的借(或贷)方发生额存在一个差额,这两个差额正好相等。而且在总账与明细账中有与这个差额相等的发生额,这说明总账一方的借(或贷)漏记或重记。

②明细账一方漏记或重记。明细账一方漏记或重记,在总账与明细账核对时可以发现。总账已经试算平衡,但在进行总账与明细账核对时,发现某一总账借(或贷)方发生额与其所属各明细账借(或贷)发生额之和存在一个差额,说明明细账一方可能漏记,可对该明细账的有关凭证进行查对。

③凭证漏记或重记。如果整张的记账凭证漏记,则没有明显的错误特征,只有通过顺查法或逆查法逐笔查找。

(2)记反账的查找。

①总账一方记反。记反账是指在记账时把发生额的方向弄错,将借方发生额记入贷方,或者将贷方发生额记入借方。总账一方记反账,则在试算平衡时发现借贷双方发生额不平衡,出现差错。这个差错是偶数,能被2整除,所得的商数则在账簿上会有对应的记录,可着重看对此商数相同的记录对应原凭证。借(或贷)方哪一方大,就反在哪一方。

②如果明细账记反了,而总账记录正确,则总账发生额试算是正确的,可用总账与明细账核对的方法查找。

(4)错记账的查找

在实际工作中,错记账是指把数字写错,常见的有:

①数字错位。数字错位是指应记的位数不是前移就是后移,即小记大或大记小。如把千位数变成了百位数(大变小),或把百位数变成千位数(小变大)。例如,把1 600记成l60(大变小),把3.43记成343(小变大)。

可以使用除9法查找。

一是将数字写小,如将900写成90,错误数字小于正确数字9倍。以差数除以9后得出的商即为写错的数字,商乘以10即为正确的数字。上例差数810(即900-90)除以9,商是90即为错数,再乘以10即得出正确的数字900。

二是将数字写大。如将60写成600,错误数字大于正确数字9倍。查找方法是:以差数除以9后得出的商为正确的数字,商乘以10后所得的积为错误数字。上例差数540(即600-60)除以9,所得的商为60为正确数字,60乘以10(即600)即为错误数字。

②错记。错记是在登记账簿过程中的数字误写。对于错记的查找,可根据由于错记而形成的差数,分别确定查找方法,查找时不仅要查找发生额,同时也要查找余额。一般情况下,同时错记而形成的差数有以下几种情况:

第一种,邻数颠倒。邻数颠倒是指在登记账簿时把相邻的两个数字互换了位置。如58错记85,或把93错记39。

如果前大后小颠倒为后大前小,在试算平衡时,正确数与错误数的差额是一个正数,这个差额除以9后所得商数中的有效数字正好与相邻颠倒两数的差额相等,并且不大于9。可以根据这个特征在差值相同的两个邻数范围内查找。比如93错记为39,93-39=54,54/9=6=9-3,所以,如果我们发现错误的金额是54,根据54/9=6,那么,我们在查找时发现39的数字,因为9和3的差额是6,所以,要进一步审核。

第 2 页

会计学习交流

会计实务操作 如果前小后大颠倒为前大后小,在试算平衡或者总账与明细账核算时,正确数与错误数的差额是一负数,其他特征同上。在上述情况下,应遵循:差额能除以9,有效数字不超过9,可能记账数颠倒,根据差值确定查找。出错的差额是-27,-27/9=-3,那么,我们在查找时发现85的数字,因为8和5的差额是3,要进一步审核。

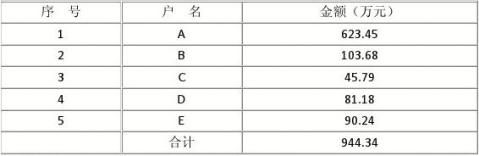

【例】××公司20xx年5月31日应收账款的总账科目余额合计数应为881.34,而明细账合计数为944.34,总账与明细账不等。有关明细账的资料如表:

应收账款明细表

第一,求误差值:881.34-944.34=-63

第二,判断差值可否用9整除,差值63,正好可以为9整除(63/9=7) 第三,求差值系数:-63/9=-7

第四,在错误表中查找有无相邻两数相差为7的数字。差值系数为负值时,查前大后小的数字,反之,查前小后大的数字。经查,该表中第4行“81.18”中的8-1=7,前大后小。可以判断为属于数字倒置的错误。即可能是l8.18而误写为81.18。

第五,将第4行按l8.18更正,重新加总,其合计数则为881.34,与总账一致。

第二种,隔位数字倒置。如:425记成524,701记成l07等等,这种倒置所产生的差数的有效数字是三位以上,而且中间数字必然是9,差数以9除之所得的商数必须是两位相同的数,如22,33,44,…,商数中的1个数又正好是两个隔位倒置数字之差。如802误记208元,差数是594。以9除之则商数为66,两个倒置数8与2的差也是6。于是可采用就近邻位数字倒置差错的查找方法去查找账簿记录中百位和个位两数之差为6的数字,即600与006、701与l07、802与208、903与309四组数,便可查到隔位数字倒置差错。

采用上述方法时。要注意:一是正确选择作为对比标准的基数;二是保证对比指标口径的可比性;三是同时分析相对数和绝对数的变化,并计算其对总量的影响。

出纳人员在日常填制会计凭证和登记账簿过程中,可能出现一些差错,切忌生搬硬套,要从具体的实际工作出发,灵活运用查找的方法,有时还要几种方法结合起来并用,通过反复核实,一定会得出正确的结果。

三、错账的更正

填制会计凭证或登记账簿发生的差错,出纳经查找出就应立即更正。由于差错性质不同,发现的时间有先有后,所以采用的更正方法也有所不同。现将通常更正错误的几种主要方法介绍如下:

1.划线更正法

在填制凭证、登记账簿过程中。如发现文字或数字记错时,可采用划线更正法进行更正。即先在错误的文字数字上划一红线,然后在划线上方填写正确的文字或数字。在划线时,如果是文字错误,可只划销错误部分;如果是数字错误,应将全部数字划销,不得只划销错误数字。划销时必须注意使原来的错误字迹仍可辨认。更正后,经办人应在划线的一端盖章, 第 3 页

会计学习交流

会计实务操作 以示负责。

2.红字更正法

在记账以后,如果在当年内发现记账凭证所记的科目或金额有错时,可以采用红字更正法进行更正。所谓红字更正法,即先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账。冲销原有的错误记录;同时再用蓝字填制一张正确的记账凭证,注明“订正×年×月×号凭证”,据以登记入账,这样就把原来的差错更正过来。应用红字更正法是为了正确反映账簿中的发生额和科目对应关系。,

【例】××公司业务人员吴进购管理部门用办公用品一批,以普通#5@p报销金额400元,财务以现金支票支付。企业财务做了如下会计处理:

借:销售费用 400

贷:库存现金 400

更正方法如下:

①用红字金额填制一张与原错误分录相同的记账凭证,分录如下:

借:销售费用 -400

贷:库存现金 -400

②用蓝字填制一张正确记账凭证,其分录如下:

借:管理费用 400

贷:银行存款 400

有时,根据记账凭证分别记入有关科目并无错误,但所填的金额大于应填的金额时,按照正确数字与错误数字的差额用红字金额填制一张记账凭证,据以登记入账,以冲销多记部分,并在账簿摘要栏注明“注销×年×月×号凭证多记金额”。

【例】【承上例】××公司业务人员吴进购管理部门用办公用品一批,以普通#5@p报销金额400元,财务以现金支票支付。企业财务做了如下会计处理:

借:管理费用 4 000

贷:银行存款 4 000

更正时用红字金额填制一张记账凭证。其分录如下:

借:管理费用 -3 600

贷:银行存款 -3 600

3.补充登记法

在记账以后,发现记账凭证填写的金额小于实际金额时,可采用补充登记法进行更正。更正时,可将少记数额填制一张记账凭证补充登记入账,并在摘要栏注明“补充×年×月×日×号凭证少记金额”。

【例】【承上例】××公司业务人员吴进购管理部门用办公用品一批,以普通#5@p报销金额4 000元,财务以现金支票支付。企业财务做了如下会计处理:

借:管理费用 400

贷:银行存款 400

更正时用蓝字金额填制一张记账凭证。其分录如下:

借:管理费用 3 600

贷:银行存款 3 600

红字更正法和补充登记法都是用来更正因记账错误而产生的记账差错。如果记账凭证无错,只是登记入账时发生误记,这种非因记账凭证误记的差错,应当在发现时用划线法进行更正。因为记账必须以凭证为依据,一张记账凭证不仅是登记明细账的根据,也是汇总登记总账的根据。在同一记账根据的基础上,不一定两种账同时都记错,假如总账未记错,只是某一明细科目记错了数字,如果为订正这一明细科目差错,而采用了红字更正法或补充登记 第 4 页

会计学习交流

会计实务操作 法,势必影响总账发生变动,即将原来的正确数订正为错误数。所以,非因记账凭证误记的差错只能用划线更正法进行更正。

以上只是对当年内发现填写记账凭证或登记账簿错误而采用的方法,如果发现以前年度记账凭证中有错误(指科目和金额)并导致账簿登记错误的,应当用蓝字填制一张更正的记账凭证。

第 5 页