ij�ɷ�����˾������շ��౨��

һ���ͻ��������

ij�ɷ�����˾������19xx��5�£�19xx��8�¾������ί������Ϊ�ɷ�����˾��ע���ʱ�7000��Ԫ����ң���Ӫ���ڸֲ�ó�����ʹ����������������ž�����������

�ù�˾�Ļ����˻��ڹ��п����������п���һ�����˻����ճ��ʽ������ϴ�20xx�������н���������Ԫ��20xx�����õȼ�����ΪAA�����ڲ��ۺ����Ŷ��4000��Ԫ���������гжһ�Ʊ2000��Ԫ�����������ʽ����2000��Ԫ������20xx��ף��ù�˾�����ж��ڴ���960��Ԫ�����гжһ�Ʊ600��Ԫ��

�����������

��һ����ծ��������

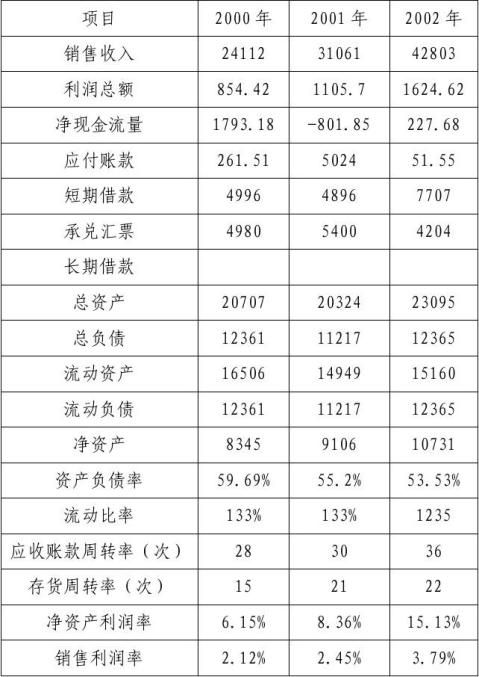

������ù�˾���ʲ���ծ�ʷֱ�Ϊ59.69%��55.2%��53.53%������ȶ��������½����������ʷֱ�Ϊ133%��133%��123%��������ƽ���ٶ����ʷֱ�Ϊ133%��122%��128%���ܵ������ù�˾���ڳ�ծ������ǿ�����ڳ�ծ����һ�㡣

������ӯ����������

��˾���������������ֱ�Ϊ24112��Ԫ��31061��Ԫ��42803��Ԫ�������ܶ�ֱ�Ϊ854��Ԫ��1106��Ԫ��1625��Ԫ�����������ʷֱ�Ϊ2.12%��2.45%��3.79%;���ʲ�������

�ֱ�Ϊ6.15%��8.36%��15.13%����ҵ��ӯ��������ǿ�����������ƣ�����Ҫ�����ڸֲ��г��������������۸����ǣ���������ҵ������ռ䡣

������Ӫ����������

������ù�˾Ӧ���˿���ת�ʷֱ�Ϊ28�Ρ�30�Ρ�36�Σ������ת�ʷֱ�Ϊ15�Ρ�21�Ρ�22�Σ���˾Ӫ��������ǿ��Ӫ�˹����м������˷�����������ҵ��Ӫģʽ�Ƚ����ڿ��ƶ����ܵĽ����

�����ֽ���������

�ӱ��п��Կ����ù�˾��Ӫ��ģ��������20xx�꾭Ӫ���ֽ�����ռ���ֽ������93.62%����Ӫ���ֽ�����ռ���ֽ�������92.62%��˵����֧��������Ϊ�ȶ���20xx�꾻�ֽ�������20xx��������1028��Ԫ��δ����֧������������ǿ��

�ġ����������

ij��˾������ij�������ʼ�������˾�ṩ��֤��������֤��20xx��ʵ����������79326��Ԫ������2030.16��Ԫ���ʲ��ܶ�Ϊ53557.40��Ԫ����ծ�ܶ�Ϊ29655��Ԫ���ɶ�Ȩ��Ϊ23901��Ԫ�����йɱ�16000��Ԫ���ʲ���ծ��Ϊ55.37%����ҵ����״�����ã��߱���֤���������������뱸���Ϸ���Ч��

�塢�Dz������ط���

��һ���ù�˾�Դ��ڸֲĵĹ�����ó��Ϊ��Ӫ���Ŀǰ�ҹ����ز������̻�е����������ҵ�ĸ�����������������Ͷ�ʲ���������������Ʒ����ij������ӡ��ֲļ۸����ǣ��г��ȶ������ս�С������ռ�������ߡ�

�������ù�˾��������Ƚ��������飬�侭Ӫ��ʽ�ǹ�˾�ܲ����ݷֲ��ڸ��ֲĽ����г��е����۹�˾��ȡ�������г������䶩���������ܲ��г������ܷ�����������ܶ��������ݶ�����Ŀ���Ե���ֳ������������۹�˾��������Ч�ؽ����˳ɱ����ӿ��˻�����ʽ����ת�ٶȡ�

�������ù�˾��19xx�������к��������������ã�������¼���ճ��������ϴ��ܹ���ʱ�������д��Ϣ��

����������������

�ù�˾960��Ԫ�����600��Ԫ���гжһ�Ʊ�϶�Ϊ����������Ҫ����Ϊ��

ij��˾��Ӫ����������״�����ã���Ӫҵ����ս�С��Ŀǰ���ڸֲ���ҵ�����������۸����ǣ���������ҵ��ӯ���ռ䣬�仹������Ҳ����Ӧ��ǿ����֤�˹�ģ�ϴ�Ӫ������״���Ϻã��б�֤����������

�ߡ���ǿ�Ŵ��������

���ij��˾�ľ�Ӫ״�����ڴ������������Ҫ����ҵ����������ϵ����ʱ�����侭Ӫ״���Ͳ���״�����ල��ҵ֧

�������ߴ�������ʣ����������д���ͬʱ��֤���Ϣ�İ�ʱ�ջء�

����˲������ϱ�

�ڶ�ƪ����������շ���ָ����

������շ���ָ��

�й���������ӡ����������շ���ָ������֪ͨ

(���[2007]54��)

������֣������������С�������ҵ���С��ɷ�����ҵ���С������������У������ֱ�Ӽ�ܵ����й�˾������˾����������˾��

�ֽ���������շ���ָ����ӡ�������ǣ�������ִ᳹�С�

�������ֽ���֪ͨת����Ͻ�ڸ�����ҵ���ڻ�����

�й�����ҵ�ල����ίԱ��

��00�����������թ���

������շ���ָ��

��һ�� Ϊ�ٽ���ҵ���������Ŵ���������ѧ�����Ŵ��ʲ����������ݡ��л���������ҵ�ල�������������л�������ҵ���з������������ɡ��������棬�ƶ���ָ����

�ڶ��� ��ָ����ָ�Ĵ�����࣬��ָ��ҵ���а��շ��ճ̶Ƚ������Ϊ��ͬ���εĹ��̣���ʵ�����ж�ծ���˼�ʱ�������Ϣ�Ŀ����ԡ�

������ ͨ���������Ӧ�ﵽ����Ŀ�꣺

��һ����ʾ�����ʵ�ʼ�ֵ�ͷ��ճ̶ȣ���ʵ��ȫ�桢��̬�ط�ӳ����������

��������ʱ�����Ŵ����������д��ڵ����⣬��ǿ���������

������Ϊ�жϴ�����ʧ�����Ƿ�����ṩ���ݡ�

������ �������Ӧ��ѭ����ԭ��

��һ����ʵ��ԭ����Ӧ��ʵ�۵ط�ӳ����ķ���״����

��������ʱ��ԭ��Ӧ��ʱ����̬�ظ��ݽ���˾�Ӫ������״���ı仯������������

��������Ҫ��ԭ��Ӱ���������������أ�Ҫ���ݱ�ָ���������ĺ��Ķ���ȷ���ؼ����ؽ��������ͷ��ࡣ

���ģ�������ԭ������ȷ�жϽ���˻��������Ĵ��Ӧ�ʶ��µ������ȼ���

������ ��ҵ����Ӧ���ձ�ָ�������ٽ������Ϊ��������ע���μ������ɺ���ʧ���࣬������ϳ�Ϊ�������

������������ܹ����к�ͬ��û���㹻���ɻ��ɴ��Ϣ���ܰ�ʱ������ 1

������շ���ָ��

��ע�����ܽ����Ŀǰ�������������Ϣ��������һЩ���ܶԳ�����������Ӱ������ء�

�μ�������˵Ļ������������������⣬��ȫ����������Ӫҵ�������������Ϣ����ʹִ�е�����Ҳ���ܻ����һ����ʧ��

���ɣ���������������Ϣ����ʹִ�е�����Ҳ�϶�Ҫ��ɽϴ���ʧ�� ��ʧ���ڲ�ȡ���п��ܵĴ�ʩ��һ�б�Ҫ�ķ��ɳ���֮��Ϣ��Ȼ���ջأ���ֻ���ջؼ��ٲ��֡�

������ ��ҵ���жԴ�����з��࣬Ӧע�⿼���������أ�

��һ������˵Ļ���������

����������˵Ļ����¼��

����������˵Ļ�����Ը��

���ģ�������Ŀ��ӯ��������

���壩����ĵ�����

������������ķ������Ρ�

���ߣ����е��Ŵ�����״����

������ �Դ�����з���ʱ��Ҫ����������˵Ļ�������Ϊ���ģ��ѽ���˵�����Ӫҵ������Ϊ�������Ҫ������Դ������ĵ�����Ϊ��Ҫ������Դ��

����˵Ļ�����������������ֽ�����������״����Ӱ�컹�������ķDz������صȡ� �����ÿͻ���������������Դ���ķ��࣬��������ֻ����Ϊ�������IJο����ء�

�ڰ��� �����۴�������Ȼ�˺�С��ҵ������Ҫ��ȡ���ڷ������ݴ������ڿ�ͬʱ������õȼ�����������Ƚ��з��շ��ࡣ

�ھ��� ͬһ�ʴ���ý��в�ַ��ࡣ

��ʮ�� ���д���Ӧ���ٹ�Ϊ��ע�ࣺ

��һ���������Ϣ����δ���ڣ�������������ü沢�����顢��������ʽ�����ӷ�����ծ������ɡ�

���������»��ɣ�������ͨ���������ʷ�ʽ������

�������ı������;��

���ģ����������Ϣ���ڡ�

���壩ͬһ����˶Ա��л��������еIJ���ծ���Ѿ�������

������Υ�������йط��ɺͷ��淢�ŵĴ��

2

������շ���ָ��

��ʮһ�� ���д���Ӧ���ٹ�Ϊ�μ��ࣺ

��һ�����ڣ���չ�ں���һ�����ޡ���Ӧ����Ϣ���ټ��뵱�����档

��������������úϲ�����������ʽ�����ӷ�����ծ���������Ϣ�Ѿ����ڡ� ��ʮ���� ��Ҫ����Ĵ���Ӧ���ٹ�Ϊ�μ��ࡣ

���������ָ�������ڽ���˲���״����������������Խ���ͬ�����������������Ĵ��

�����Ĵ����������������Ȼ���ڣ����߽������Ȼ�����黹���Ӧ���ٹ�Ϊ�����ࡣ

�������ķ��൵��������6���µĹ۲����ڲ��õ��룬�۲��ڽ�����Ӧ�ϸ��ձ�ָ���涨���з��ࡣ

��ʮ���� ��ҵ�����ڴ��������Ӧ��������

��һ���ƶ������Ŵ��ʲ����շ���Ĺ������ߡ�����ʵʩϸ���ҵ��������̡�

�����������������Ŵ��ʲ����շ������ʵʩϵͳ����Ϣ����ϵͳ��

��������֤�Ŵ��ʲ�������Ա�߱���Ҫ�ķ���֪ʶ��ҵ�����ʡ�

���ģ������������Ŵ���������֤����������Ϣȷ��������������

���壩������Ч���Ŵ���֯�������ƣ��γ���ල��Լ���ڲ����ƻ��ƣ���֤�������Ķ������������ɿ���

��ҵ���и�������Ҫ�Դ�������ƶȵ�ִ�С��������Ľ���е����Ρ� ��ʮ���� ��ҵ����Ӧ����ÿ���ȶ�ȫ���������һ�η��ࡣ

���Ӱ�����˲���״�����������ط����ش�仯��Ӧ��ʱ�����Դ���ķ��ࡣ �Բ�������Ӧ���ܼ�أ��Ӵ�����ͷ����Ƶ�ʣ����ݴ���ķ���״����ȡ��Ӧ�Ĺ�����ʩ��

��ʮ���� ���������Ƿ������Ҫ�ο�ָ�ꡣ��ҵ����Ӧ��ǿ�Դ������������ ��ʮ���� ��ҵ�����ڲ���Ʋ���Ӧ���Ŵ��ʲ��������ߡ������ִ��������м�����������������ϼ��л��»���������㱨���������й�����ҵ�ල����ίԱ������ɳ�������

��顢������Ƶ��ÿ�겻������һ�Ρ�

��ʮ���� ��ָ���涨�Ĵ�����ʽ�Ǵ�����շ�������Ҫ����ҵ���пɸ�������ʵ���ƶ���������ƶȣ�ϸ��������������õ��ڱ�ָ������ı���Ҫ���뱾ָ���Ĵ�����շ����������ȷ�Ķ�Ӧ��ת����ϵ��

3

������շ���ָ��

��ҵ�����ƶ��Ĵ�������ƶ�Ӧ���й�����ҵ�ල����ίԱ������ɳ��������б����� ��ʮ���� �Դ�������ĸ����ʲ�������������Ŀ�е�ֱ�����������Ŀ��ҲӦ�����ʲ��ľ�ֵ��ծ���˵ij���������ծ���˵�������������͵����������Ϊ��������ע���μ������ɡ���ʧ���࣬���к�����ϳ�Ϊ�����ʲ���

����ʱ��Ҫ���ʲ���ֵ�İ�ȫ�̶�Ϊ���ģ�����ɲ��մ�����շ���ı���Ҫ�� ��ʮ���� �й�����ҵ�ල����ίԱ�ἰ���ɳ�����ͨ���ֳ����ͷ��ֳ���ܶԴ�����༰���������мල������

�ڶ�ʮ�� ��ҵ����Ӧ��������ع涨�����й�����ҵ�ල����ίԱ�ἰ���ɳ��������ʹ��������������ϡ�

�ڶ�ʮһ�� ��ҵ����Ӧ�ڴ������Ļ����ϣ������йع涨��ʱ�����������ʧ��������������ʧ��

�ڶ�ʮ���� ��ҵ����Ӧ�����й���Ϣ��¶�Ĺ涨����¶�����������������������ʧ���ᡢ������ʧ��������Ϣ��

�ڶ�ʮ���� ��ָ�������ڸ�����ҵ���С�ũ��������С��������С����˾��ũ�������硣

���������к;��й�����ҵ�ල����ίԱ������Ӫ�Ŵ�ҵ����������ڻ����ɲ��ձ�ָ���������Եķ����ƶȣ�����Ӧ���ڱ�ָ��������ı���Ҫ��

�ڶ�ʮ���� ��ָ�����й�����ҵ�ල����ίԱ�Ḻ����ͺ��ġ�

�ڶ�ʮ���� ��ָ���Է���֮����ʩ�У��ڱ�ָ������ʩ��ǰ�йع涨�뱾ָ����ִ��ģ��Ա�ָ��Ϊ�� (���뷨��)

4