贵州茅台有限公司20##年价值评估报告

一、公司简介

贵州茅台酒股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究生远、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州盛人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。

公司始终坚持“酿造高品位的生活”使命及“打造世界蒸馏酒第一品牌”的目标,致力于为消费者提供高品位的产品、服务和文化,为员工创造高品位人生,为股东提供丰厚的回报,努力成为各利益相关方最信赖的合作伙伴,奉行“大品牌有大担当”理念,塑造值得尊敬的企业公民形象。

未来五年,公司将坚持“稳中求进,提速转型”的总方针,深入贯彻落实“三个转型,五个转变”,继续推进“发展壮企、改革促企、质量立企、管理固企、环境护企、科技兴企、和谐旺企、安全稳企、人才强企、文化扬企”战略实施,引领带动贵州酒业和地方经济社会发展,努力承担社会责任,为巩固和提升茅台酒世界蒸馏酒第一品牌地位而努力奋斗。牢牢把握发展酱香酒这一主导产业地位不动摇,以“做强茅台酒,做大系列酒”为战略定位,坚定茅台酒高品质、高品位的路线,保持高端白酒优势地位,确保高端市场稳定增长;同时进行下属子、副品牌的有机整合、升级,实施“大力培育中坚品牌”战略,推进营销模式转型,至少打造两个系列酒品牌成为全国化中高端品牌,成为公司的主要业绩增长点,实现中低端市场有效扩张。最终形成品牌占优、价格领先、销量抗衡的市场格局,确保公司在中国白酒市场的领先地位,特别是酱香酒市场绝对领先。

该公司的优势如下:

1)公司拥有著名的品牌、卓越的品质、悠久的文化、独有的环境、特殊的工艺等五大优势所组成的核心竞争力。

2)茅台酒是中国白酒行业唯一集绿色食品、有机食品、国家地理标志保护产品和国家非物质文化遗产为一身的民族品牌。

3)作为白酒行业龙头,公司经过多年发展,奠定了坚实基础,具有较强的抗风险能力。

4)公司坚持质量立企,诚信经营,坚持"崇本守道、坚守工艺、贮足陈酿、不卖新酒"的质量观,拥有较稳定的消费者群体基础和良好的渠道网络。贵州茅台荣膺“杰出绿色健康食品奖”,入选中欧地理标志互认产品名单。20##年茅台获得白酒品牌网络口碑的第一名、品牌知名度第一名、质量认可度第一名,好口碑成为百姓消费新的“风向标”。

二、指标分析

1、盈利能力

表1贵州茅台股份有限公司营运能力指标

2、营运能力

表2 贵州茅台股份有限公司营运能力指标

3、偿债能力

表3 贵州茅台股份有限公司偿债能力指标

4、增长能力

表4贵州茅台股份有限公司发展能力指标

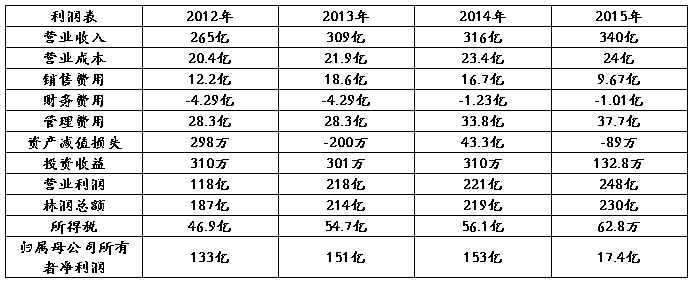

支柱产品茅台酒保持增长。分产品来看,茅台酒仍然贡献了大部分的收入和利润,20##年茅台酒实现收入306.37亿元,同比增长 5.44%,收入占比 97%,毛利率 93.67%;系列酒收入 9.35亿元,同比下降 49.87%,毛利率 57.2%。复苏信号明确,业绩重归上升轨道。公司连续两个季度实现了收入与利润的双增长。20##年四季度公司实现营业收入 98.56亿元,同比增长9.68%;归属母公司净利润46.56亿元,同比增长14.51%。值得一提的是,公司今年一季度末预收账款余额 27.9亿元,同比增长 72.2%,公司复苏信号明确,已经逐步走出底部重归增长态。保持高端优势地位,腰部产品再发力。在去公务、政务消费的白酒行业新常态中,商务性消费、个人消费等大众消费成为主流。公司以“做强茅台酒,做大系列酒”为战略定位,坚定茅台酒高品质、高品位的路线,逐步实现高端酒大众消费对政商务消费的有效替代,53度飞天牢牢占据价位高点,控量保价,拉开与竞争对手的差距,保持高端白酒优势地位及稳定增长,同时进行下属子、副品牌的有机整合、升级,推进营销模式转型,至少打造两个系列酒品牌成为全国化中高端品牌,成为公司的主要业绩增长点,实现中低端市场有效扩张。

三、预计的资产负债表

预计的利润表:

四、预测公司未来的外部融资需求

在市场数据异动的基础上,券商们对于贵州茅台的未来却也出现了分歧。瑞银证券在其一份近日发布的研究报告中指出,尽管20##年政务白酒需求大幅下滑,但贵州茅台业绩表现好于其他高端白酒同行,公司有能力继续实现销量适度增长。与瑞银证券的乐观不同,申银万国则在一份近期的研究报告中指出,高端白酒的繁荣已经是“一去不复返”,2014~20##年白酒行业仍处于深度调整期,高端白酒需求将继续低迷。

第二篇:贵州茅台价值投资分析

贵州茅台价值投资分析

一、公司介绍及行业情况 (一)公司介绍

中国贵州茅台酒厂有限责任公司的前身是中国贵州茅台酒厂,19xx年成功改制为有限责任公司(以下简称集团公司),19xx年,由有限责任公司联合中国食品发酵研究所发起的贵州茅台酒股份公司正式成立,20xx年8月,贵州茅台股票在上交所挂牌上市。集团公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。 (二)行业情况

由于政府出台政策“禁止公款花销”,酒类及食品业都遭受冲击。但是白酒企业特别是茅台等高端酒度过行业低谷,倒不像其他一些行业那么难过,产品不怕短期积压、利于收藏,但这不表示行业能够在一年内走出周期低谷,股价能出现翻倍的超强走势。长期来看,贵州茅台等白酒龙头股在走出行业景气低谷,迈向景气回升周期时,仍是良好投资标的,但在行业调整周期中,一样会受到短期冲击。 二、资产结构分析

流动资产分析

分析:

(1)在该公司的资产结构中,货币资金所占的比率较大,流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债务的财务困境。

(2)从应收账款所占比率小可以看出,其应收账款变现速度变快。其较高的周转率表明企业收账迅速,账龄较短,资产流动性强,短期偿债能力强。

(3)该公司的固定资产上下浮动比率不大,这是由于公司的固定资产逐年计提折旧所导致的固定资产净值逐渐减少。说明公司在近几年中经营战略并未做太大调整,市场规模和市场占有率变动较小,并没有大规模扩张生产追加投资。 三、偿债能力分析

分析:

(1)流动比率:由这三期的数据中可以看出贵州茅台的流动比率是逐渐减少的,比率越低,说明企业资产的变现能力越弱,短期偿债能力亦越弱。

(2)速动比率:贵州茅台的速动比率呈下降趋势,这说明贵州茅台在某一时点上运用随时可变现资产偿付到期债务的能力比较弱。

(3)资产负债率:资产负债率对于债权人来说越低越好。从图中可以看出贵州茅台的资产负债率呈上升趋势,表明现阶段企业的偿债能力较弱。 四、盈利能力分析

分析:

(1)销售毛利率:销售毛利是销售净额与销售成本的差额,销售毛利率越来越高,表明企业有足够多的毛利额,补偿期间费用后的盈利水平会越来越高。

(2)净利润:从图中可以看出2013-03至2013-06的净利率是在增长的,说明公司盈利能力在增强。2013-06至2013-09的净利率在下降,说明公司盈利能力在下降。

(3)净资产收益率:该指标反映股东权益的收益水平,图中可以看出这三期的净资产收益率持增长趋势,说明投资带来的收益越来越高。

五、发展能力分析

分析:

(1)营业收入增长率:由图中看出2013-03至2013-06的营业收入增长率下降很多,这表明企业营业收入的增长速度很慢,2013-06至2013-09的营业收入增长率上涨很多了,表明企业营业收入的增长速度快,企业市场前景好。

(2)净利润增长率:由这三期的数据中可以看出企业的净利润增长率呈下降状态,这表明企业盈利能力越来越弱。

(3)总资产增长率:由图中看出2013-03至2013-06的总资产增长率下降了,这表明企业在这段时期中的经营规模扩张的速度比较慢,2013-06至2013-09的总资产增长率上涨,表明企业在这一定时期内资产经营规模扩张的速度快。

六、小结及投资建议

在当前复杂多变的经济形势和越来越集中的中高端酒类市场竞争中,虽然消费者消费习惯多元化、消费方式和需求结构多样化,但贵州茅台凭借多年市场竞争中所树立了良好品牌形象和消费基础。从资产负债表构成状况了解到贵州茅台还是处于稳定持续发展阶段。

通过以上的比较分析,可以对过贵州茅台公司的发展能力作出初步的判断,即公司除了个别方面的增长存在问题以外,大多数方面都表现出了较强的增长能力,具有较强的发展能力。投资者可以贵州茅台进行投资。