企业价值评估报告

——甘肃莫高实业发展股份有限公司 600543

【摘要】本文从行业、公司本身两方面分析了甘肃莫高实业发展股份有限公司。对公司08、09、10三年的财务报表做了详细的财务分析,对公司业绩、未来发展前景做了初步的预测。

【关键词】 PEST SWOT 财务分析

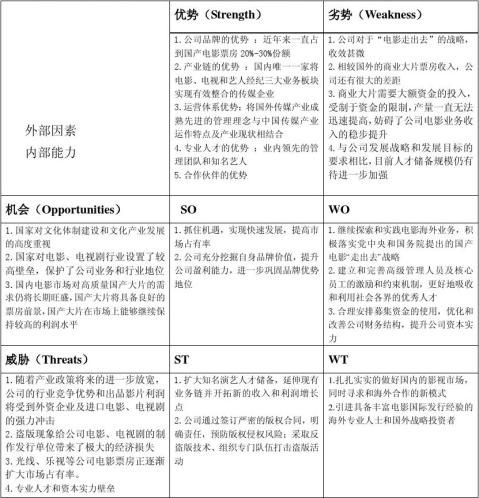

一、公司简介

甘肃莫高实业发展股份有限公司成立于1999年12月29日,注册资本:32112万元,法定代表人:赵国柱,注册地:兰州高新技术产业开发区一号园区。主要产品为“莫高”牌系列葡萄酒、啤酒大麦芽、甘草系列产品和苜蓿草产品。公司是以农业产业化为龙头,以发展高效特色农业为主导的现代农业企业,属农业产业化国家重点龙头企业、上市公司及甘肃工业百强企业。公司下设六个分公司和三个控股子公司,现有员工1544人。目前,公司总资产11亿元,净资产10亿元。公司大麦芽生产能力17万吨,位列全国前三,甘肃最大;葡萄酒2.5万吨,位列全国前五,甘肃最大;甘草片10亿片,位列全国第一。

莫高葡萄酒生产基地位于中国葡萄酒的发祥地——甘肃武威,经过20多年的发展,现已建成万亩酿造葡萄种植基地和年产2.5万吨干型葡萄酒的生产能力,拥有干红、干白、解佰纳、甜型酒、特种酒、冰酒、白兰地等七大系列130多个品种,是名符其实的庄园式葡萄酒生产企业。在全国葡萄酒行业首创“4S+5P”概念,4S(4Superior)即最佳基地、最佳品种、最佳工艺、最严格保证体系,5P(5Pencent)即100%葡萄原料产自莫高自有庄园,100%葡萄原汁酿在莫高酒庄,100%葡萄酒灌在莫高酒庄,100%无农药残留,100%绿色食品,牢牢定位在葡萄酒高端市场。

未来几年,莫高公司将以“三超三化一转型”的指导思想,“三超”即盈利能力超强、主营业务收入超大、增长速度超快,“三化”即营销体系扁平化、管理体系精细化、盈利机制体系化,“一转型”即由数量增长型向质量效益型转变。坚定不移地实施“底盘+发动机”,“产业经营+资本运营”的发展战略。即以大麦芽生产、销售为底盘,以葡萄酒生产、销售为发动机,以医药制剂生产为补充,以产业经营为基础,以资本运营为保障,大力发展葡萄酒产业,瞄准全国“三甲”,将葡萄酒产业打造成为公司的主业。成为全国一流的产业化经营、专业化生产、规模化发展、一体化管理的现代企业。

…… …… 余下全文