上市公司投资价值分析报告参考框架

一、公司背景及简介

1、成立时间、创立者、性质、主营业务、所属行业、注册地;

2、所有权结构、公司结构、主管单位;

3、公司重大事件(如重组、并购、业务转型等)。

二、公司所属行业特征分析

1、产业结构:

① 该行业中厂商的大致数目及分布;

② 产业集中度:该行业中前几位的厂商所占的市场份额、市场占有率的具体数据(一般衡量指标为四厂商集中度或八厂商集中度);

③ 进入壁垒和退出成本:具体需要何种条件才能进入,如资金量、技术要求、人力成本、国家相关政策等,以及厂商退出该行业需花费的成本和转型成本等。

2、产业增长趋势:

① 年增长率(销售收入、利润)、市场总容量等的历史数据;

② 依据上述历史数据,及科技与市场发展的可能性,预测该行业未来的增长趋势;

③ 分析影响增长的原因:探讨技术、资金、人力成本、技术进步等因素是如何影响行业增长的,并比较各自的影响力。(应提供有关专家意见)。

3、产业竞争分析:

① 行业内的竞争概况和竞争方式;

② 对替代品和互补品的分析:替代品和互补品行业对该行业的影响、各自的优劣势、未来趋势;

③ 影响该行业上升或者衰落的因素分析;

④ 分析加入WTO对整个行业的影响,及新条件下其优劣势所在。

4、相关产业分析:

① 列出上下游行业的具体情况、与该行业的依赖情况、上下游行业的发展前景,如可能,应作产业相关度分析;

② 列出上下游行业的主要厂商及其简要情况。

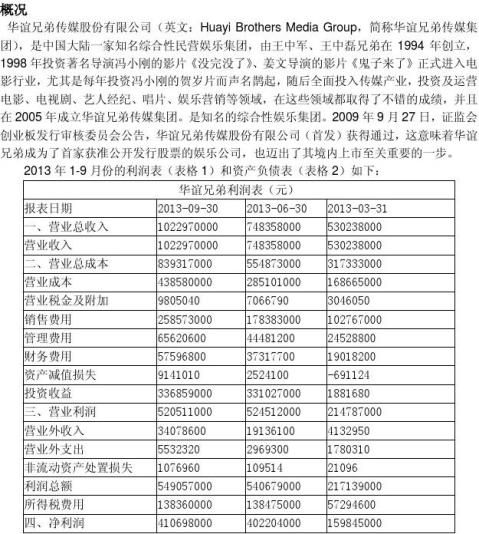

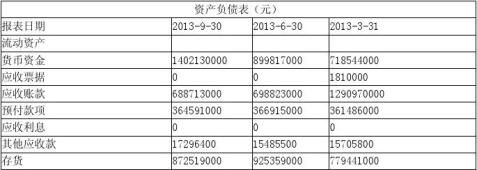

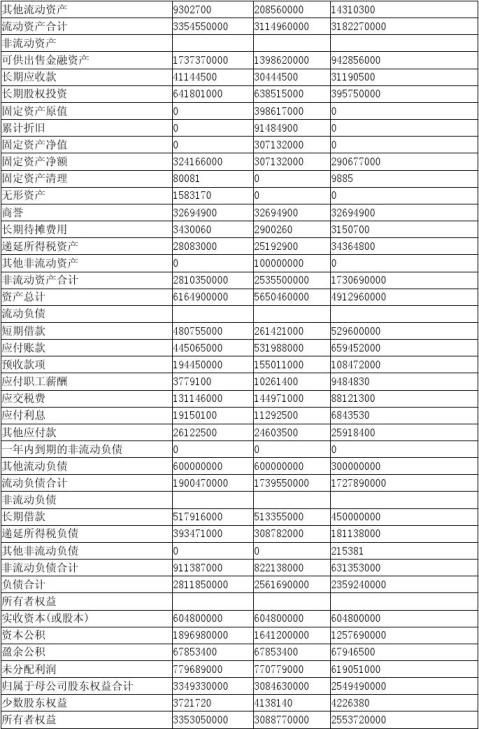

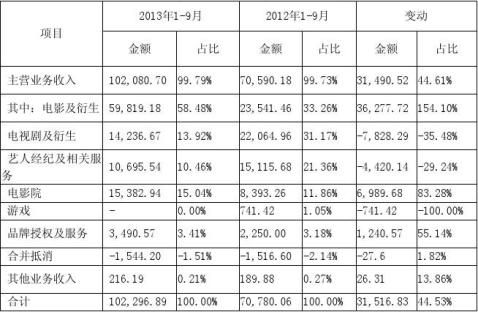

…… …… 余下全文