艾瑞咨询:20xx年中国电子商务交易规模达7.0万亿元

总结与展望:20xx年中国电子商务延续20xx年快速发展态势,同时呈现出多种新的趋势,全年市场交易规模达7.0万亿元,同比增长46.4%。艾瑞研究发或IPO受阻等困难,但不影响整体投资环境上互联网巨头企业和风险投资对电商企业极高的投资热情;从电商企业的经营形态上看,各类型电商企业纷纷加速业务的纵向整合和横向扩展;传统企业进一步加大电商力度。展望20xx年,中国电子商务行业将进一步成熟,规模化和精细化将是主要特色。同时,伴随着互联网基础服务的成熟,服务类产品的电商运营有望有所突破,引爆中国电商行业新的增长点。

年度规模:20xx年中国电子商务行业市场交易规模达7.0万亿元 艾瑞咨询最新统计数据显示,20xx年中国电子商务市场整体交易规模达到7.0万亿元,同比增长46.4%。预计未来3-5年内,中国电子商务市场仍将维持稳定的增长态势,平均增速超过35%,20xx年达到26.5万亿元。

艾瑞咨询分析认为,电子商务市场规模的高速增长主要源于以下三个方面的发展:一是,在国际、国内经济形势的共同影响下,20xx年中国的内贸额和外贸额较20xx年相比都有增幅,加之电子商务在企业间渗透率的逐年提升,企业间的电子商务交易需求得以迅速增加,促进B2B电子商务交易规模的增长。二是,20xx年电商企业加强产业链及仓储物流支付体系建设,加大电商行业布局力度,提高服务质量,丰富用户选择,规范市场环境,从而推动网络购物市场交易额的快速增长。三是,第三方预订代理商即OTA业绩的增长及在线旅游产品的在线直销规模大幅度的增长,共同促进在线旅游行业20xx年交易规模的高增长率,未来势必为电子商务市场贡献更多的交易额

季度规模:2011Q4中国电子商务市场交易规模为2.1万亿,环比增速超过10%

艾瑞咨询统计数据显示,2011Q4中国电子商务市场交易规模达2.1万亿元,同比增长44.5%,环比增长14.1%。

艾瑞咨询认为,Q4电子商务交易规模的增长主要有两个方面的原因:一是内贸市场良好的发展环境及外贸市场小额订单量的增加,共同推动B2B交易规模的稳步增长;二是各大购物网站利用十一、双十一、双十二等节日契机,纷纷举行大规模的优惠促销活动,以及在年底冲量因素的影响下,网络购物市场的交易规模能够以20%的速度增长。

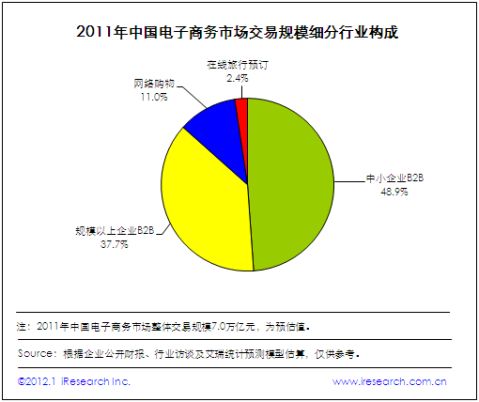

市场格局:电子商务市场格局基本稳定,B2B占比略降

艾瑞咨询统计数据显示,20xx年电子商务市场细分行业结构中,B2B电子商务交易额占比86.6%,较20xx年略降1.7个百分点,其中,中小企业B2B电子

商务交易规模占比最高,为48.9%,比20xx年下降3.9个百分点;规模以上企业B2B交易规模占比37.7%,比20xx年提高了2.2个百分点;网络购物交易规模占比由10年的10.4%上升至11年的11.0%。

艾瑞分析认为,一方面受国际债务危机及人民币升值的影响,20xx年中小企业B2B外贸发展受阻,影响了B2B的市场份额;随着外贸市场的好转,中小企业的B2B将仍然是未来电子商务交易规模的最主要组成部分。另一方面,网络购物用户规模保持稳步增长,20xx年已达1.87亿人,占中国PC网民的41.6%,艾瑞咨询预计,到20xx年该比重将有望突破50%。随着用户对网络购物依赖程度和信任程度的加深,这部分消费支出将持续增加。

第二篇:艾瑞咨询:移动互联网发展现状和趋势分析

文档名称 文档密级:

6月10日消息,VAS 2009“第八届电信业务暨绿色移动应用高峰论坛”于20xx年6月10日——11日在北京京都信苑酒店召开。本次论坛由工业和信息化部指导,中国通信企业协会主办,中国通信企业协会增值服务专业委员会和中国绿色手机文化建设联盟联合承办,中国电信、中国移动、中国联通以及Tom、空中网、掌上灵通、因特瑞思等为特别支持单位。

以下是艾瑞咨询集团行业研究部经理陈东演讲实录:

陈东:从08年开始移动互联网领域成为我们重点研究的领域之一。

今天的话题是移动互联网的发展趋势,是结合过去一年我们从咨询的角度搜集一些数据,与大家分析一下现在发展的现状。

大家都清楚从09年初,3G牌照发放了,这标志着3G时代到来,我们是研究传统互联网的,我们会用百度的指数和Google,从09年到现在,这些关键词的搜索量来看,已经成为目前最关注一个主流。

我们09年我们与互联网相关的企业沟通和交流,大家普通对移动互联网领域比较乐观,同时又一些疑问,有一些疑问是共性的。比如移动互联网与传统互联网的差异在那里,比如这些主要参与者竞争关系怎么样,未来向什么方向发展,未来移动互联网中的那些环节是主导了发展。在短期内我们没有明确的方案,至少有一点是比较清晰的。比如移动互联网产业链各个环节,内容信息服务提供商和终端厂商,大家在移动互联网快速发展大背景下有优势。

我们看中国移动互联网发展的概况,这是艾瑞对中国移动互联网的定义。我们定义分两部分,一个是广义层面,是指用户可以使用手机、笔记本等移动终端通过协议接入互联网,狭义上是用户使用手机终端通过无线通信的方式访问采用Wap的网站。

下面这个图是描述了大致的背景,目前有三大主体是材料主要部分,一个是运营商,另外是信息服务提供商,还有新的一块是终端厂商。

我们看移动互联网的商业模式这个概念叫门户模式,这是怎么理解的呢?我们发现从传统互联网的发展来看,传统互联网发展的早期有许多的因素是阻碍中国互联网的发展。比如我们当时带宽是有限的,应用服务比较单一的,但是未来随着技术的不断演进,包括网络需求在向多元化发展,作为传统的互联企业,不断进行网络应用的创新和尝试,在众多的创新和商业模式的尝试前提下,对这种门户的模式已经成为目前中国传统互联网市场的主流商业模式。对于移动互联网而言,我们也在思考,我们在早期对传统的互联网市场研究比较透,传统互联网的研究方法是可以应用到移动互联网上的。

我们发现门户类的模式也同样适用于移动互联网各个层级,这个门户模式是更加广义的概念,这就是我们传统理解的门户模式。

2013-3-26

华为机密,未经许可不得扩散 第1页, 共4页

文档名称 文档密级:

这是基于多元化的用户需求所整合的多产品线的矩阵模式,是这样的方式。我们简单地梳理了一下目前移动互联网市场可能产生的商业模式来看。我们大致简单分三类,这三类正好对应目前市场上三个主要的参与者。

对移动运营商而言,对现阶段互联网的价值链有很强的控制力,对他来说是目前采用平台加服务的模式。比如像日本的DoCoMo,以及移动梦网都是向这个模式发展。

对终端厂商而言,从某种意义来讲,终端厂商相对其他的参与者更贴近用户,他对整体需求的把握感觉更好,对他来说采用是终端加应用的方式,代表是如iPhone等。另外一种是软件加服务,一些传统的老牌互联网企业,像腾讯等,同时也包括新兴的移动互联网企业像UCweb,以及3G门户等等。

接下来与大家分享艾瑞在移动互联网方面的数据,让大家有直观的认识。我们在今年年初的时候发布中国移动互联网研究市场的报告,我们用两个数据。通过行业访谈和内部的数据测算,初步计算一下中国移动互联网市场08年达到84亿规模,如果我们剖析一下构成,目前是以流量费和信息费为主,像Wap网站和游戏新模式,这种占比比较低。我相信随着3G的发展,这种业务在未来会逐年增加。

我们再从用户的角度再看一眼,不同的厂商对移动互联网的定义不同,我们的定义是指在一个季度之内至少登录一次无线互联网,08年在9800万,并且未来几年的复合增长率应该在30%以上。换句话说,无论从市场规模的角度还是从用户规模的角度来说,我们都会发现其增速是在远远高于传统的互联网。

接下来我们从运营商的角度来看一下运营商理念的营收构成的变化,我们可以看到从04年到08年以来,目前语音业务依然是运营商的主题业务,这是毫无疑问的,但是对增值业务,实际上得到快速的发展,现在也是运营商提高自身用户贡献值的要素。

我们看具体增值业务这块的比例构成怎么样?我们发现一个特点,短信等传统的增值业务成长受限,像Wap网站未来可能成为一个大的亮点。运营商增值业务的快速发展一定程度上推动了中国移动互联网的快速发展。

另外我们看几个细分行业,也与大家分享一下,分享一个观点,娱乐休闲仍然是移动互联网的主流需求。这与传统互联网发展需求演变是一致的。

手机网、移动搜索、电子商务,预期我们都是比较乐观的。手机网络在09年达到18亿等,与传统网络购物120亿相比,我们的道路比较漫长,但是我们的预期是相对比较乐观的。

另外无线营销这块,艾瑞一直在关注新媒体营销这块,我们从08到09年与许多的广告主市场部门沟通,我们发现手机作为新的营销载体,已经逐渐纳入这些品牌广告主的视野中,并且在未来的几年内很可能会成为这些品牌广告主进行新媒体整合营销的重要模块。

2013-3-26

华为机密,未经许可不得扩散 第2页, 共4页

文档名称 文档密级:

我们相信随着广告主的认知度不断提升,包括无线营销的手法,包括技术的不断升级和推进,无线营销市场在未来几年可能有快速的增长,可能也是爆发式的增长。我们从商业模式地角度看中国移动互联网市场发展,我们也是研究机构做了调查,我们从用户的角度看中国移动互联网市场发展的态势怎么样。

我们根据最新的数据调研,相比传统的结构,目前移动互联网的特点呈现非典型的特征,年龄、学历呈现双低局面,无收入群体和低端群体是目前的主流群体,目前男女性别分别比例是不均衡的,地域分布也不平衡。

所以对移动互联网的从业人士来讲,我们需要思考如何拓宽用户市场,如何能够使我们的用户由认知、尝试到最终产生黏性,如何挖掘细分用户的习惯,这是我们当前要不得不思考的一个问题。

另外我们从手机上网网民行为特点上看,有什么趋势呢?

第一个手机网民上网频率非常高,黏性非常大,接近七成网民平均每周手机上网的天次是5到7天。从对用户需求的角度来看,我们发现手机网民对新闻资讯需求高,68.3%的网民察看新闻资讯是其访问移动互联网的主要驱动因素。这是现阶段的。

我们明显发现移动互联网与传统互联网网民需求发展阶段不一样的,传统互联网经历早期发展的阶段以后,网民的需求呈现多元化的趋势,比如对游戏、视频的需求比较高,但是目前移动互联网的网络需求相对来说比较单一。

另外,我们从人群属性的角度来看,我们也发现和不得不承认,目前手机用户网民的主体网民呈现三低的特征。从年龄的角度来说,大家看到蓝色和绿色的部分是代表移动互联网的上网主体,这部分对应的年龄是24岁以下的人,从收入的角度来说,绿色、蓝色、黄色的部分是代表了上网的主体,但是其对应的收入是代表没有收入,一个是1000以下,还有一个是1000到2000元。

另外从学历的角度来讲,这三个属性也有逻辑关系,绿色和黄色的部分是指高中及高中以下学历。

我们不得不总结的是。从现阶段如何关注用户需求主体的同时,挖掘潜在消费群体,他们上网的原因,使用的习惯,以及细分消费者对手机上网的态度,这是我们需要探讨的,以及参与者需要看到的问题。

最后,与大家分享一下我们从报告里面提炼几个趋势,这是未来几年移动互联网可能发展的趋势。

第一个趋势是移动互联网要先阶段性增长。移动互联网发展由窄带想宽带演进的过程中有若干个阶段,不同的阶段网民的增长速率是不一样的。现在随着3G普及率的进一步提升,包括3G终端价格进一步下降,运营商开始有意识将2G用户向3G进行平滑过度,在这个阶段,我们认为这两年市场规模会出现阶段性平滑增长。

2013-3-26

华为机密,未经许可不得扩散 第3页, 共4页

文档名称 文档密级:

到后期随着资费的下调和宽带进一步提升,我们预计在未来几年会有爆发式增长。在4G的时候网民相对比较成熟,从市场的渗透率和黏性角度来说市场是比较成熟的。

第二个以用户为中心是移动互联网的发展方向。与传统互联网研究一样,用户的需求决定了未来的商业模式,包括业务模式的变化,你不是在教育用户,而是要根据用户的需求为用户更好地服务,所以我们预期在未来几年之内,移动互联网的市场可能由以运营商为中心,逐渐过度到以用户为中心。

第三个移动互联网形成三者竞争格局,比如平台运营商包括内容信息服务提供商、终端厂商,尤其是终端厂商作为服务提供商,在产业中的地位和角色将会凸显,未来会形成三者竞争的局势。

第四个是营收分享成为主要的模式。这需要产业链的各个环节有效竞争,同时共同搭建和谐的产业生态系统,这样的市场才能更加可持续的发展,能够共同把市场的盘子做大。

第五个趋势是移动互联网业务呈现多元化和差异化的趋势,这与我们刚才谈到第二点,用户的需求决定未来业务发展的模式一样。

无线营销市场这块在未来的三到四年可能会有一个突破性的增长。总结起来就是下面几个关键词与大家分享,一个是渗透,一个是竞争,一个是融合。 这是我今天与大家分享的主要内容,谢谢大家。

2013-3-26

华为机密,未经许可不得扩散 第4页, 共4页