艾瑞咨询:老马奋蹄,后生可畏—互联网金融开年盘

点(移动支付篇) 来源:艾瑞咨询作者:高级分析师王维东2014-2-28 9:52:36

编者按:

年关之际微信推出微信红包;大年初九,支付宝发布交易数据;正月十五,支付宝上线"元宵理财",首批3.8亿万能险产品迅速售罄……艾瑞将结合马年正月期间,互联网金融领域发生的相关热点事件进行系列点评,并对未来的行业发展进行预判。

1.强者恒强,不待扬鞭自奋蹄

艾瑞咨询数据显示,20xx年,支付宝移动支付交易规模达到476.4亿元,跃居中国交易规模最大的移动支付公司;20xx年,支付宝移动支付交易规模达到9057.5亿元,是20xx年交易规模的19倍,市场份额从20xx年的31.5%上升至74.3%。用户数据层面,截止20xx年12月,支付宝钱包用户规模超过1亿;艾瑞咨询mUserTracker数据显示,20xx年12月单月,支付宝钱包APP用户人均使用次数超过30次,是用户粘性最强的金融类APP。

艾瑞咨询认为,20xx年以来,支付宝通过产品与服务的优化升级、余额宝的加入以及市场层面的加速推广,推动了支付宝移动支付产品的迅速推广与普及。首先,包括转账、余额宝在内的线上支付场景的推广对行业发展初期的用户教育起到了明显推动作用,应用内的转账、还款以及阿里电商平台都为支付宝带来了先期的用户流量与巨大的交易规模支撑,并在推动用户行为习惯快速形成方面起到了核心作用;其次,余额宝的加入带来了用户粘性的急速提升,直接带来了用户与交易,间接提升了用户在其他场景的交易频次和规模,并以余

额宝为依托迅速提升用户长期忠诚度;最后,加速布局线下支付场景,

为线下渗透提供了前期铺垫。

艾瑞咨询认为,在接下来的发展中,以阿里金融作为依托,支付宝钱包将逐渐成为一个建立于传统银行账户基础之上,提供综合支付结算、投资理财、信贷服务的综合性金融账户。

2.后生可畏,焉知来者之不如今

艾瑞咨询数据显示,20xx年财付通(含微信支付)整体交易额为520亿元,增长率达到600.0%;2013Q3与微信合作推出微信支付产品,艾瑞预计20xx年微信支付实现交易量超百亿。

艾瑞咨询分析认为,微信支付的出现突破了原有两大巨头同质化竞争的现状。微信支付是一款依托于微信账号体系的快捷支付产品,其核心优势在于以下三大层面,首先,潜在用户资源优势,微信坐拥超过2.7亿活跃用户群体,人群属性结构更为均衡,并具有极强的用户粘性,配合相关场景更易转化为微信支付用户群;其次,商户群体优势,除了传统PC和移动端的商户外,伴随微信商业化而带来的广泛线下潜在商户群更有实际需求和增长潜力;最后,完善的生态体系,微信支付的出现让微信O2O电商生态实现闭环,其可为商户提供的是包含会员管理、积分管理、营销活动以及支付功能等在内的综合性服务,将更全面的满足商户的综合性需求。结合微信支付的特点,艾瑞咨询认为,微信支付更多的将在O2O电子商务层面显现出其强大的竞争能力。

3.线下场景特征:与用户接触面广、用户粘性强、存在需求

中国整体移动支付产业的发展正在经历从线上至线下转移的关键时期。而手握大规模用户的第三方支付企业面临的关键问题在于如何在线下提供更多的交易场景,一方面满足现有的便捷支付的需求,另外一方面则在于挖掘潜在的移动支付需求。

艾瑞咨询认为,出于拓展用户、培养使用习惯以及商户拓展三个层面的考虑,其最先拓展的场景核心应该具备以下几方面特征:

首先,能够覆盖大规模的目标用户群体,最大程度提升与目标用户群体的接触面; 其次,场景与目标用户存在较高的粘性,交易频次较高,以此达到培养用户使用行为习惯的目的;

最后,商户层面存在较为明显的需求,需求体现在:1)电子商务化和互联网化的需求、

2)丰富支付手段的需求、3)完善客户管理、销量管理体系的需求。

4.双马逐鹿线下,原有产业链体系恐成"炮灰"

20xx年底至今,支付宝与财付通、腾讯与阿里已经在百货商场、购物中心、专卖店、自动售货机、便利店、地图、O2O应用以及打车等诸多场景中展开"肉搏"。艾瑞咨询分析认为,无论双方对于消灭对方有着多大决心与把握,这场势均力敌的较量在现阶段并不会对对方造成巨大的市场打击,甚至不会对市场占有率产生绝对性的影响。其真正对市场的影响力在于用户对于移动互联网支付产品、O2O应用的了解、熟悉以及使用,并进而带来粘性的提升,究其根本则是一场教育用户、培育市场的大戏。大戏过后,是双方迅速成长起来的用户规模和两分天下的市场格局,以及用户对于O2O类应用的深度粘性。

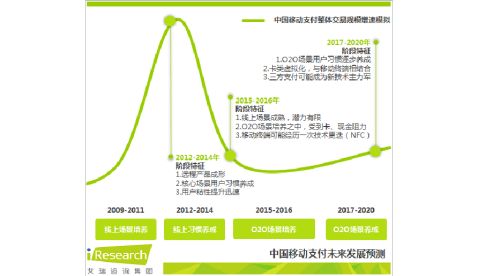

2014-20xx年中国移动支付市场发展趋势预测

在双马逐鹿线下战场的同时,银行、银联与运营商共同开发的NFC近场支付市场尚未有明显起色。核心障碍在于三个层面,首先,产业链各大主体协同推动的效率较为低下;其次,部分创新方案受到传统金融监管制约,影响线下近端支付的整体创新效率;最后,最重要的则在于目前的NFC终端普及率依然较低,无法满足大规模的用户和商户拓展。

中国移动支付技术发展路径

因此,艾瑞咨询认为,在未来的发展中,若现有的远程方案得到用户认可,NFC近场支付时代极有可能将被整体越过或边缘化,核心在于NFC对于整体移动互联网的贡献是否足够支撑其成为未来全球范围内的移动终端标配技术;若NFC终端环境得到改善,在开放市场的假设前提下,已手握过亿级别用户的互联网巨头也完全有能力迅速加入NFC方案,而原有的产业链体系则将存在整体沦为"炮灰"的风险。

第二篇:移动互联网应用及发展趋势(艾瑞咨询)

移动互联网应用及发展趋势(艾瑞咨询).txt2008太不正常了,一切都不正常!在这个关键时刻,中国男足挺身而出,向全世界证明:中国男足还是正常的! 本文由xaviersue贡献 pdf文档可能在WAP端浏览体验不佳。建议您优先选择TXT,或下载源文件到本机查看。 移动互联网应用及发展趋势

邹蕾 Lily 艾瑞联合总裁

.cn Internet Research, Insight Research 2010. 05

艾瑞咨询集团 上海〃北京〃广州

目录

1. 移动互联网发展现状及趋势 2. 国际移动互联网最佳实践 3. 手机网民属性和行为特征

移动互联网是过去50年以来第5个信息技术发展周期

1960S

大型机

1970S

小型机

1980S

个人电脑

1990S

桌面互联网

2010S

移动互联网

IBM ? NCR ? Control Data ? Sperry ? 霍尼韦尔 ? Burroughs

Digital

Equipment ? 惠普 ? Data General ? Prime ? Computervision ? 王安实验室 微软 ? 思科 ? 英特耳 ? 苹果 ? 甲骨文 ? EMC ? 戴尔 ? 康柏

谷歌 ? 美国在线 ? eBay ? 雅虎 ? 亚马逊 ? 腾讯 ? 阿里巴巴 ? 百度 ? Rakuten 电信运营商? ? 终端厂商? ? 信息服务提供商?

谁是新赢家?

超过100万台

超过1000万台

超过1亿台

超过10亿台

超过100亿台?

不仅只有电话

智能手机 电子阅读器 平板电脑 蜂窝电话 掌上电脑(PDA) 汽车电子产品(GPS/ABS/音频/视频) MP3 移动视频设备 家庭娱乐设施 游戏 无线家电

Source:摩根士丹利,2010

移动互联网用户规模和市场规模快速增长

2007-20xx年中国网络经济和移动互联网市场规模

10000

8000

6000 4000 2000 0 443.6 84.4 2007 网络经济规模(亿元)

53.1% 42.3% 679.2

44.4%

59.5%

78.3% 71.2%

94.5% 77.3% 4751.1

29.6% 981.1 155.6

45.8%

1565.2 226.9 2010e 网络经济规模增长率(%)

2680.3 404.5 2011e 786.7 2012e

120.1

2008

2009

移动互联网市场规模(亿元)

移动互联网市场规模增长率(%)

注:网络经济规模是互联网和移动互联网市场规模之和.

2007-20xx年中国互联网和移动互联网用户规模

150000 120000 90000 60000 30000 0 41.9% 30.9% 39000 11760 23300 133.3% 98.1% 50.6% 23.1% 48000 35100 27.6% 15.6% 55500 44800 25.4% 10.8% 6150056200

21000

5040

29800

2007

互联网用户规模(万)

Source: iResearch,2010/4

2008

2009

2010e

互联网用户增长率(%)

2011e

2012e

移动互联网用户规模(万)

移动互联网用户增长率(%)

3G演进和三网融合推动移动互联网引领信息技术变革

网络和终端技术演进

高度个性化应用服务

3G

高速无线宽带

丰富的高品质移动产品和服务

全新产业链生态系统

跨网络/跨终端深度融合

业务融合

语音、数据和视频服务融合

IPTV和手机视频是 三网融合关键业务

基础电信服务 增值电信服务

三网融合的关键问题不是技 术和资金,而是产业体制机 制改革和生态系统建立 电信网络

终端融合

三网融合

手机、电脑和电视三屏合一

电视

手机

网络融合

电信网络、广播电视网络和互联网融合

实现无缝的一体化信息服务

广播电视网络

互联网

监管融合

网络监管和内容监管融合

广播电视节目内容 制作及信号传输

电脑

信息技术服务和 数字内容服务

智能手机成为用户获取网络体验的活跃终端

终端设备融合发展

数据服务 无线接入技术推动网络融合

2008-20xx年不同地区智能手机占整体手机出货量份额

Laptop

日本 北美 21% 25% 52% 50%

PC

语音/ 数据 服务 融合 有线 宽带 接入

Smartphone MID

UMPC

Netbook 语音/ 数据服 务融合 移动宽 带接入

西欧

中东和非洲 亚太 拉丁美洲 0% 8% 8% 7% 6% 5% 3% 10%

23% 20%

全球智能手机出货量持续增 长,智能手机在发达国家市 场占有率迅速增加,在新兴 市场增长潜力巨大

20% 200909

30% 200808

40%

50%

60%

Telephone

应用服务创新推动网络融合 语音服务

Cellphone

Source: Gartner ,2009

2008-20xx年全球手机终端市场份额

Symbian/iPhoneOS/Android /Windows Mobile 将重塑手机 操作系统竞争格局 2008-20xx年全球智能手机市场操作份额

7.6%

0.5% 2.9% Symbian RIM iPhone OS

Nokia 24.7% 4.5% 4.8% 19.5% 10.1% 36.4%

3.9% 0.7% 0.6% 4.7% 8.7% 47.0% 14.4%

21.3%

3.0% 4.5% 42.3%

Samsung LG Motorola

11.8% 8.2% 16.6% 52.4%

Windows Mobile

Linux Android Web OS Other OS

12.9% 15.9%

Sony Ericsson Others

19.9%

2009

Source: Gartner,2010/2

2008

2009

2008

深度个性化服务满足用户多元和差异化需求

个性化服务

高度个性化的移动互联网服务

商业和生活服务

移动电子商务/ 移动支付 / 位置服务 / 安全 / 拍卖 …

信息和内容服务

互联网接入/ 搜索 / 导航 / 视频/ 音乐/ 游戏/ 动漫 / TV …

通信服务

短信 / 彩信 / Push to Talk / 电子邮件/ 即时通讯/ 视频电话 …

GSM / CDMA / GPRS/EDGE / TD-SCDMA / WCDMA / CDMA2000 EV-DO/ 3G LTE/ 4G 移动网络和移动终端演进发展

平台化发展是中国移动互联网企业的成长路径

2000-20xx年中国移动互联网发展路径

2010

移动平台服务

开放/协作/共享 2004 手机门户网站 2000 移动增值服务 ? 移动梦网 ? 移动信息服务平台 ? SP/CP ? 资源下载 ? 新闻资讯 ?… 智能网络+平台服务 平台战略是国际移动互联网领先企业的最佳实践: NTT Docomo:Network+Handset+(i-mode+FOMA) Apple:(iPhone+iTouch+iPad)+(iTunes+AppStore+iBook)+iAd Facebook:SNS+Application+Mobile Network 2007 手机客户端软件 ? 手机浏览器 ? 手机即时通讯 ? 手机输入法… 品牌媒体+社交网络 ? 移动终端产品 ? 信息/内容/应用服务

平台激励机制…

桌面平台+深度个性化服务

移动终端+ 产业链生态系统

实施平台战略抢占移动互联网价值链制高点

手机操作系统、手机搜索、手机浏览器 和手机输入法,是电信运营商、手机终 端厂商和信息服务提供商战略布局移动 互联的重点领域

电信运营商

价值链整合和控制

网络 + 平台

终端 + 应用

门户 + 软件

手机终端厂商

用户需求整体解决方案

信息服务提供商

最佳产品和服务

竞合关系驱动手机应用服务生态系统发展

支付 电子商务 身份识别

位置服务、手机支付和身份识别, 对移动互联网应用服务发挥重要支 撑作用,市场发展前景广阔

优惠卷

电信运营商

位置服务

阅读

手机终端厂商

互联网服务 提供商

动漫

Mobile Internet

社区交友

搜索

移动互联网服务 提供商

游戏

视频/TV 音乐 安全 广播

移动电子商务形成突破增长的能量

20xx年中国移动电子商务用户规模已达到3668万,实物交 易规模5.3亿元 ? 20xx年移动电子商务用户规模和市场交易规模将呈现高速 增长态势

传统电子商务企业主导移动电子商务发展

中国移动广东商城运营模式

中国移动电子商务四种主导方式 ? 电信运营商开展移动电子商务具备竞争优势 ? 开展手机支付业务,增强移动电子商务产业价值链控制能力更加重要

电信运营商手机支付业务

手机广告市场处于培育期,广告定价和效果评估是瓶颈

LBS AD

2006-2011 中国手机广告市场规模

45 40 35 30 25 20 15 10 5 0

100.0% 133.3%

Video AD

Mobile Advertising

125.0%

117.5%

101.5% 27.6

SNS AD

13.7

6.3

Search AD

Text Link AD Banner AD

0.6

1.2

2.8

2006

2007

2008

2009

2010e

2011e

手机广告市场规模(亿元)

增长率(%)

Source:iResearch,2010

手机广告产业链

Advertisers Agencies AD Networks Mobile Service Customer

手机游戏市场强劲增长,手机网游发展潜力大

2007-2012 中国手机游戏用户规模

180 150 120 90 60 30 0 2007 2008 2009 2010e 2011e 增长率(%) 2012e 24 52 33 64 78 37.5% 57.6% 23.1% 21.9% 25.6% 98

120 100 80

2007-2012 中国手机游戏市场规模

30.0% 38.5% 44.4% 53.8% 85.0% 74 40 10 13 18 26

60

40 20 0 2007 2008 2009 2010e

2011e

2012e

手机用户规模(百万)

手机游戏市场规模(亿)

增长率(%)

Source:iResearch,2010

手机游戏营收来自于单机游戏和网络游戏,包括一次性下载

付费、关卡付费、游戏道具等

手机网络用户规模增长以及付费用户比例提高,驱动手机网

络游戏市场快速发展,市场发展潜力巨大

精准和个性化的手机搜索服务成为杀手级应用

2007-2012 中国手机搜索用户规模

500 400 300 200 100 0 2007 2008 2009 2010e 2011e 2012e 40 89 125 172 10 0 0.2 2007 122.5% 40 40.4% 37.6% 34.9% 38.8% 322 232 30 20

2007-2012 中国手机搜索市场规模

300.0% 141.7% 96.6% 84.2% 77.1% 16.6 9.5 0.7 2008 1.8 2009 4.9

2010e

2011e

增长率(%)

2012e

手机搜索用户(百万)

增长率(%)

手机搜索市场规模(亿)

Source:iResearch,2010

手机搜索发展趋势

位置搜索 视觉搜索 手机搜索 语音搜索 社交搜索 垂直搜索

目录

1. 移动互联网发展现状及趋势 2. 国际移动互联网最佳实践 3. 手机网民属性和行为特征

日本移动互联网发展全球领先

第三次发展潮流

宽带服务

移动网络服务 ?智能手机 ?社交性 ?国际化

探索新的盈收模式

过往的成功模式已经过时 新的商业领袖将改写整个业界版图

广告收益模式 ?电子商务收益模式 ?综合?混合型收益模式

移动互联网媒体价值逐步提高

日本手机广告演进发展

i-mode广告 2000 手机网站广告 2002 Affiliate广告 2003 P4P广告 2006 富媒体广告 2010

2000-20xx年日本移动互联网媒体广告收入

8000 6000

4581

20xx年日本广告支出增长率状况

120%

6753

单位:百万美元

100% 80%

100%

60%

40% 20%

47% 23% 14%

4000 2000 0

590 15 1814

3630

2802 1183 100 180 288 390

735

30

845 60

621

883

0%

-20% 广告支出增长率(%) 手机广告 互联网搜索 互联网广告 -8% 传统媒体 2000

2001

2002

2003

2004

2005

2006

2007

2008

手机搜索

移动互联网广告

互联网广告

Source:Dentsu,2009/08

二维码和彩码在手机广告中应用广泛

Widget创新手机广告服务模式

移动互联网用户通过Widget一键式获得个性化媒体服务

手机数字内容产品植入性广告快速发展

视频、游戏、杂志等手机数字内容产品内的植入性广告将快速发展

在手机游戏中植入耐克品牌信息

手机互动广告形式更加丰富

互动社区 互动社区 活动 客户定制 活动 互动音乐 活动 活动

活动形式

SNS 主题问答 游戏互动

门户无线 活动

整合跨媒体的定制服务和互动营销

苹果引领移动互联网终端发展方向

苹果是终端+服务模式的最佳实践者:通过卓越的终端设备(iPhone+iPod Touch+iPad),建立信息服务平台 (iTunes+Appstore+iBooks),创建产业生态系统 21种产品类别,10万种应用服务,20亿次下载量,10万注册开发者

全球iPhone和iPod Touch用户规模

8000 80

苹果移动业务收入及增长率

162.5%

6000 4500 4000 2200 2000 800 0 30 200 1100 1300 3700 3000

5700

60 33.3% 40 -19.0% 21 20 6 0 8 0.0%

54.5% -8.8% 3.2% 28.1% 41

29.4% 34

22 31 32

17

17

6/07

9/07

12/07

3/08

6/08

9/08

12/08

3/09

6/09

9/09

6/07

9/07

12/07

3/08

6/08

9/08

12/08

3/09

6/09

9/09

iPhone用户(万)

iPod Touch用户(万)

苹果移动业务收入(亿美元)

增长率(%)

Source:苹果公司,2009

注: 移动相关收包括 iPhone + iTouch + iTunes 内容收入。

游戏、娱乐和图书是Appstore热门应用服务

应用分类 游戏 图书 休闲 实用工具 教育 旅游 生活时尚 信息参考 高效工作 体育 健康健美 付费应用 游戏 电子书 休闲 实用工具 教育 旅游 生活时尚

Appstore付费与免费应用服务分布

占比 21.7% 14.4% 12.9% 7.2% 7.1% 6.1% 4.9% 免费应用 游戏 休闲 实用工具 生活时尚 音乐 教育 参考信息 占比 25.2% 14.3% 9.1% 6.3% 4.7% 4.4% 3.9%

Appstore应用服务类别分布

3.9% 5.2% 5.4% 6.5% 3.3% 22.5%

音乐

导航 商务 摄影 财务工具 医疗 社交网络 新闻 天气

Source: iTunes ; O’RELLY Radar. 2009.4

游戏 娱乐 7.8% 11.9% 图书

13.2%

工具

教育

旅游

生活

参考

商务

iPad充分整合产业链资源

目录

1. 移动互联网发展现状及趋势 2. 国际移动互联网最佳实践 3. 手机网民属性和行为特征

Japan Mobile 2009

手机用户1.0 8亿

超过90%是3G用户

9/10用户通过手机上网

移动互联网数据流量超过互联网

手机是日本青少年用户认为最重要的媒体终端

日本消费者对媒体终端的选择

30~39岁

21%

39%

30%

10%

20~29岁

28%

23%

37%

12%

10~19岁

42%

25%

22%

11%

0%

10%

20%

30% 手机

40% 电视

50% 个人电脑

60% 其他

70%

80%

90%

100%

Source: NTT Advertising, 2007

超过90%的16~24岁日本用户每天手机上网

日本16~24岁用户手机上网时长分布

超过3小时 2~3小时 1~2小时 30分钟~1小时 小于30分钟 不是每天都手机上网 不使用手机上网 0% 4% 3% 5% 10% 15% 20% 25% 30% 13% 16% 15% 22% 24%

手机上网时长占比(%)

Source: Infinita, 2008

女性用户比例保持上升趋势,18~24岁用户规模快速增长

? ?

在性别层面, 20xx年男性手机网民比例为80.3%;女性手机网民为19.7%,较去年上升

1.9个百分点 在年龄层面,18-24岁手机网民占比为57%,比20xx年增加6.3% 30岁以下青少年是手机上网活跃群体,黏性和活跃度快速增加

20xx年中国手机网民性别分布

40岁以上

2009-20xx年中国手机网民年龄分布

2.1% 3.5% 3.9% 5.6% 7.8% 10.3%

19.7%

36~40岁

31~35岁

18~24岁手机网民规模增速明显 快于其他年龄层次,90后群体正 在改变手机网民群体结构和行为 特征,未来五年90后群体影响力 将逐步显现

23.2% 24.4%

57.0% 50.7%

25~30岁

80.3%

18~24岁 6.1% 5.5% 0% 10% 20% 2010 30% 40% 2009 50%

男女性别比趋向均衡是移动 互联网市场发展逐步成熟的 重要指标

男性

女性

18岁以下

60%

70%

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 大学学历手机网民较去年明显增加

?

从学历层次看,20xx年具有大学本科和专科学历的手机网民占比分别为22.9%和20.9%,较去年增加3.6%和3.0% 高学历群体增速较快,逐步改变手机网民群体结构和行为特征 2008-20xx年中国手机网民学历分布

硕士及以上 2.0% 1.5% 22.9% 19.3% 20.9% 17.9% 27.9% 31.6% 26.5% 29.7% 0% 5% 10% 15% 2010 20% 2009 25% 30% 35% 40%

大学本科

手机上网体验明显提高,增强对中 高端用户的吸引力,该用户群体整 体受教育水平较高,且用户数量增 速快于低端用户,从而增加高学历 群体占比

大学专科

高中(中专)

高中(中专)以下

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 个人收入超过2000元的手机网民增速较快

?

20xx年中国手机网民个人月收入主要集中在2000元以下,占比为67.0% 个人收入超过

2000元的手机网民群体增长速度较快,其中3000~5000元的用户群体占比为29.5%,较去年增长4.7%

2009-20xx年中国手机网民个人月收入分布

3.6% 3.2% 10.1% 7.4% 19.4% 17.4% 31.3% 34.3% 35.7% 37.8% 0% 5% 10% 15% 20% 2010 25% 30% 2009 35% 40% 45% 50%

5000元以上

3001~5000元

具备较高消费能力的用户群体规模的增 长,将会促进手机应用服务和广告服务 的快速发展,有利于移动互联网产业链 生态系统形成正循环发展

2001~3000元

1001~2000元

1000元以下以学生群体为主,尽管大多 数学生是无收入或低收入群体,但是手 机消费文化对其具有较强影响力,具有 一定程度的消费能力或潜力,手机消费 意识形成将对移动互联网商业模式产生 重要影响

1000元以下

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 学生群体手机上网强劲增长

20xx年企业普通员工占比为29.6%,与去年基本持平,保持手机上网最大用户群体地位 学生用户规模强劲增长,占比为29.0%,比20xx年增加9.5% 2009-20xx年中国手机网民职业分布

企业普通员工 学生 待业 企业初级/基层管理人员 企业中级管理人员 私营企业业主/个体户 国家机关工作人员/国家公务员 专业人士(如律师/会计/咨询等) 教师/教授 企业高级管理人员 其他 5.0% 5.0% 4.7% 3.9% 3.4% 3.6% 3.2% 3.1% 3.0% 3.8% 2.1% 1.9% 1.6% 1.0% 14.4% 18.9% 6.5% 8.0% 29.6% 28.9% 29.0%

?

19.5%

配合3G市场推广宣传攻势,三大电信运营商在全国范 围内开展大规模校园营销活动,更好地满足高校学生 获取网络体验,对资费、应用服务、终端和自助服务 等多元化需求,取得较好营销效果,促进手机上网高 校学生群体快速发展 中学生同样是通过手机获取网络服务的活跃群体,个 体容易受到群体行为影响,对手机上网接受程度高, 聊天、阅读和游戏是手机上网主要目的

0%

5%

10%

2010

15%

2009

20%

25%

30%

35%

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 制造业与服务业的手机网民分布趋向新平衡

20xx年制造业手机网民规模占比为19.4%,比去年下降3.8% 教育/科研手机上网用户规

模占比达到8.2%,比20xx年增长1.4个百分点 2009-20xx年中国手机网民职业所属行业分布

制造业 教育/科研 建筑/房地产 商业/贸易 旅游/餐饮/酒店 IT行业 政府部门/社会团体 健康/医疗服务 银行/金融/证券/保险/投资 邮电通讯 媒介/广告/咨询 其他 0% 5% 10% 15% 2010 20% 25% 2009 30% 8.2% 6.8% 5.3% 7.0% 5.2% 6.8% 4.1% 5.4% 4.1% 3.6% 3.8%

3.7% 3.6% 3.2% 2.3% 2.3% 1.9% 1.8% 1.7% 1.4% 40.4% 34.9% 35% 40% 45% 19.4% ?

23.2%

制造业手机网民占比下降,服务业 手机上网用户数量逐步增长,手机 网民行业分布趋向新平衡

学生群体大幅增长带动 其他行业占比增长

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 手机上网时长超过1小时的用户规模大幅增长

? ?

20xx年手机上网1~3小时的用户占比达到63.3%,手机应用服务丰富和网络体验提高增加用户黏性和活跃度 手机上网1~2小时的手机网民数量最大,占比达到26.1% 8小时以上手机网民占比为6.1%,深度用户规模还将持续增长

2009-20xx年中国手机网民平均每天手机上网时间分布

80.3% 50.2%

超过1小时

0.5~<1小时

16.7% 25.6%

少于0.5小时

3.0% 24.2%

手机网民随时、随地和随需获取网络体验的碎 片时间呈现累积效应,越来越多的手机上网用 户使用即时通讯和社交网络,长时间处于在线 状态,累积效应持续放大,用户形成使用手机 在线产品和服务的消费习惯,在很大程度上增 加黏性和活跃度

0%

10%

20%

30% 2010

40%

50% 2009

60%

70%

80%

90%

100%

少于0.5小时的手机网民占比 大幅下降,手机上网用户黏性 和活跃度快速增加是主要原因

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 72.5%手机网民在家里手机上网

?

用户主要在家里和交通工具上使用手机上网,两者占比分别为72.5%和51.5%,较去年均

小幅增长 在公共和户外场所使用手机上网的用户占比为39.2%,比20xx年增加3% 2009-20xx年中国手机网民手机上网地点分布

在家里

72.5% 69.0%

交通工具(等待/路途中)

51.5% 49.0%

工作单位/公司/学校

40.5% 43.3%

用户最常使用手机上网的场景是家庭,对于具 备家庭上网条件的用户而言,选择手机而非桌 面电脑获取网络体验的行为特征值得关注,在 不同需求场景中,多终端用户会根据需求选择 适用与有效的接入方式和终端产品

公共场所/户外场所

39.2% 36.2%

0%

10%

20%

30% 2010

40% 2009

50%

60%

70%

80%

90%

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 主流手机应用服务的用户渗透率呈现较大幅度增长

?

20xx年中国手机网民手机上网主要活动集中在看新闻资讯、聊天/交友和搜索信息 主流手机应用服务的用户渗透率呈现较大幅度增长 2009-20xx年中国手机网民手机上网主要活动分布

看新闻实事 聊天 搜索信息 43.0% 28.1% 28.8% 27.1% 15.9% 9.3% 7.8% 7.4% 14.4% 11.6% 0% 10% 20% 30% 2010 40% 2009 50% 60% 70% 80% 90% 18.5% 19.6% 17.4% 27.6% 48.8% 46.0% 45.0% 55.2% 66.5% 77.7%

71.8%

73.0%

资源下载(图铃、游戏、视频和软件等) 看小说 访问论坛社区 手机收发邮件 玩手机网络游戏 在线收听音乐 看视频/电视 其他

受3G快速发展,手机上网资费下调、智 能手机普及率提高、高品质应用服务日 趋丰富等因素影响,自20xx年下半年开 始,手机网民的规模、黏性和活跃度均 呈现出大幅增长态势,移动互联网市场 进入发展活跃期

与去年相比较,搜索和资源下载的用户渗 透率增幅超过20%,聊天、阅读、在线音 乐、手机网游、访问论坛社区和电子邮件 的用户渗透率增幅超过10%

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 82.0%手机网民手机上网平均每月消费金额不超过20元

?

20xx年82.0%的中国手机网民手机上网平均每月消费金额不超过20元 手机网民平均每月手机上网流量费用集中在20元以下,占比达到82.3%

20xx年中国手机网民手机上网平均每月消费金额

5元及以下 46.5%

2009-20xx年中国手机网民平均每月手机上网流量费用

20元及以下 82.3% 61.4% 13.0% 26.2% 3.1% 10.3% 1.7% 2.1% 0% 20% 40% 2010 60% 2009 80% 100%

6~20元

35.5%

21~50元

21~50元

10.8%

51~100元

4.9%

101~200元

1.4%

90后是手机应用服务的潜在消费群 体,大多数90后是学生群体,虽然 没有直接经济收入,对手机在线产 品和服务的消费价格敏感,但是手 机上网体验意愿比较强烈,具有手 机消费意识

51~100元

电信运营商下调手机上网资费策略 效应显现

100元以上

200元以上 0%

0.8%

20% 2010 40% 60%

注:手机上网消费金额不含手机上网流量费用,包含手机音乐订购、购买手机游戏道具等消费.

样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 华东和华中手机网民规模保持增长态势

2009-20xx年中国手机网民所在省市分布

23.0% 24.8% 华南

2009-20xx年中国手机网民所在地区分布

30.5% 32.5%

20.9% 21.7% 17.0% 15.1% 16.8% 14.1% 6.8% 8.8% 3.6% 4.0% 4.1% 3.7% 0% 10% 20% 2010 30% 2009 40% 50% 60%

广东 河南

8.5% 8.4%

7.5% 6.1% 6.1% 7.5% 5.7% 6.1% 5.0% 4.2% 4.9% 5.2% 4.1% 4.3% 3.8% 5.4% 3.0% 3.0% 华北

江苏

山东 河北 北京 福建 浙江 四川 上海 其他省份 0%

华东

广东省手机网民规模占比持续下 降,手机网民地域分布趋向分散 态势已经逐步显现 华中

西南

手机网民规模的地域性分布与地方经 济发展水平以及电信运营商推广力度 有直接关系 西北

东北

28.5% 24.9%

10% 20% 2010 30% 2009 样本描述: N=66941;于20xx年2-3月在10家主流手机网站联机调研所得. 40% 50%

2010选择艾瑞,选择可以信任的合作伙伴

艾瑞咨询集团 iResearch Consulting Group

中国领先的互联网商业数据产品供应商 中国专注于互联网领域研究的领先研究服务商 中国专注于网络广告及营销的领先研究服务商

邹蕾

Lily@iR