艾瑞咨询:20xx年汽车行业网民调研报告数据发布

——不同收入和地域网民的购车决定因素和网络访问习惯存在较大差异

分析师 程善宝

根据艾瑞咨询即将发布的《iResearch-20xx年中国汽车行业在线网民调研报告》,艾瑞

咨询发现不同收入和地域网民购车决定因素和网络访问习惯存在较大差异。该报告数据主要

通过易传媒广告网络,随机对男性、女性、年轻人网络媒体广告位进行问卷调研获取。

首次购车网民偏好15万元以下合资品牌汽车,二次购车网民青睐50万以上进口汽车

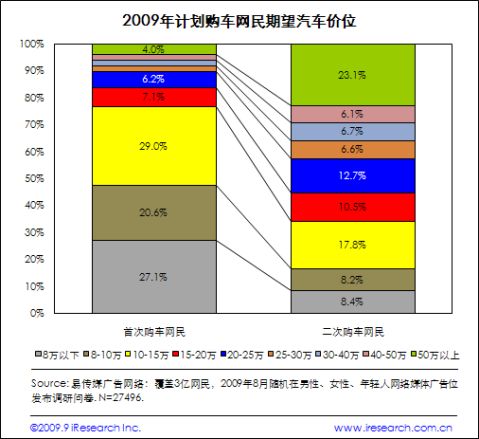

根据《20xx年艾瑞-中国汽车行业在线网民调研报告》统计数据显示,在近期计划购车

网民1中,76.7%的首次购车网民计划购买汽车的价位集中于15万以下,而二次购车网民期

望汽车价位在15万以下的仅占34.4%;同时,有23.1%的二次购车网民将换购或添置价位

在50万以上的汽车,而首次购车网民期望购买50万以上汽车的用户仅为4.0%。

艾瑞咨询认为,根据当前汽车消费者购车价位意愿的状况,未来汽车上下游产业的主体,

应将经济型价位的汽车瞄准有一定消费能力的首次购车用户,高端价位汽车的消费群体应定

位经济基础稳固的二次购车消费者。

1近期计划购车网民:包括首次购车网民和二次购车网民。其中,首次购车网民指:现无车,一年内计划买车的网民。二

次购车网民指:已有车,一年内计划换车或添置新车的网民。

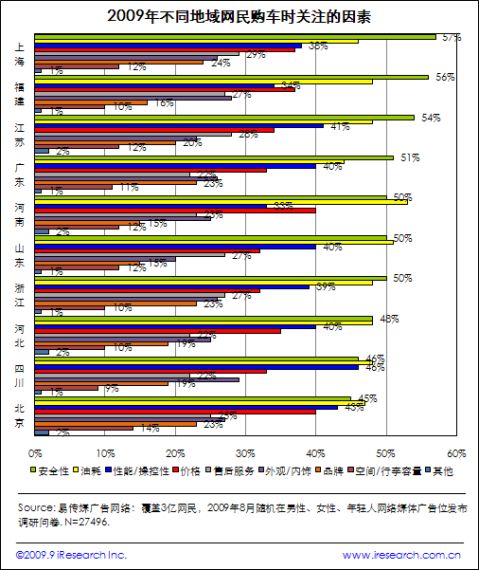

不同地域网民购车时最关注的因素存在差异

根据《iResearch-20xx年中国汽车行业在线网民调研报告》统计数据显示,整体上,近期计划购车网民关注的因素主要包括安全性、油耗、价格等,其中不同地域的购车网民最关注的因素存在差异。上海、福建网民在安全性方面尤为关注。河南网民对汽车的油耗、价格非常敏感。四川网民重视汽车的性能和操控性。上海、广东、浙江网民对品牌的要求较高。北京网民在车辆的空间容量方面也比其他地区网民更关注。

艾瑞咨询认为,不同的地域生活特征和用户习惯导致了各个地区对各因素关注程度的差异。广东地区网民对汽车油耗状况的要求没有其他地域明显,北京地区对于安全性的要求相对其他地区较弱,山东、河北等地区对车体外观和内饰的诉求相对钝化。

不同收入网民网络访问习惯存在差异

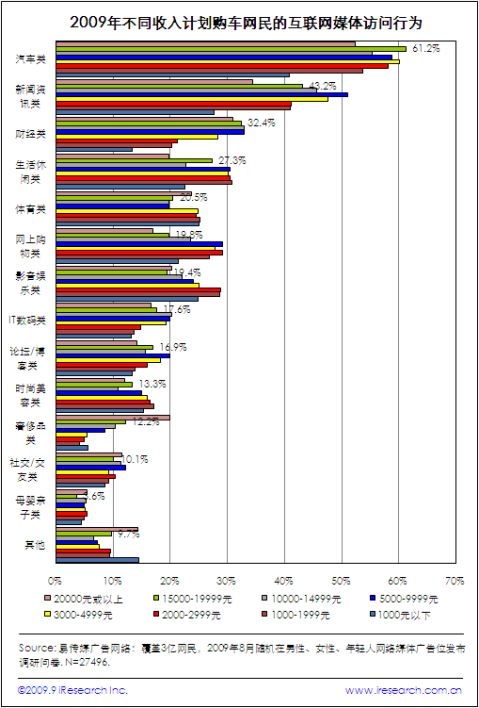

根据《iResearch-20xx年中国汽车行业在线网民调研报告》统计数据显示,汽车类、新闻类和财经类网站是大多数网民经常访问的网站。其中,高收入网民访问较多的有财经类、奢侈品类网站,低收入网民访问较多的是影音娱乐类、时尚美容类、网上购物类等网站。

艾瑞咨询研究认为,不同收入层次的人群具有相对独立的社会网络特征,因此在网络访问习惯上存在了一定差异。月收入在20000元以上的网民较其他收入层次网民更少关注生活休闲类和电子购物类网站,而奢侈品类网站的偏好程度依收入层次高低呈现自上而下的阶梯排列。

艾瑞建议:细分用户类型和购买需求是未来汽车行业营销成功关键,挖掘购车网民媒体访问习惯具有重要指导意义

结合不同收入层次、不同地域人群对汽车品牌、关注因素和目标价位等问卷的调研情况,可以总结各分类人群的汽车消费特征。这对汽车行业生产计划的制订、销售方案的策划和有

效实施以及广告宣传方式的选择等,都具有重要的指导意义和参考价值。

艾瑞咨询将在《iResearch-20xx年中国汽车行业在线网民调研报告》中对20xx年中国网民汽车消费特征进行更加详尽的数据描述和深度分析,对于未来汽车行业消费状况和营销策略,艾瑞咨询也将在该份报告中进行细致论述,敬请关注!

第二篇:20xx年中国汽车行业在线网民调研报告

艾瑞-中国汽车行业在线网民 调研报告iResearch Automobile Industry Netizen Research Report2009 年

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report目录I. 研究方法及定义 ....................................................................................................................3 II. 报告摘要 ..............................................................................................................................4 III. 报告正文 .............................................................................................................................5 1. 近期计划购车网民的整体特征描述 .....................................................................................5 1.1. 基本特征描述 ............................................................................................................5 1.1.1. 收入及年龄分析 ..............................................................................................5 1.1.2. 购车的主要目的 ..............................................................................................7 1.1.3. 影响购买决策的主要因素 ...............................................................................8 1.1.4. 购车计划网民最关注的因素 ............................................................................9 1.2. 购买偏好分析 ......................................................................................................... 10 1.2.1. 期望价格及其分布状况 ................................................................................ 10 1.2.2. 品牌类型偏好............................................................................................... 12 1.2.3. 品牌偏好 ...................................................................................................... 13 1.3. 近期计划购车网民的网络行为分析 ........................................................................ 14 2. 不同地域计划购车网民特征分析 ...................................................................................... 15 2.1. 不同地域网民购车价位分布 ................................................................................... 15 2.2. 不同地域网民最关注因素分析 ............................................................................... 18 2.3. 影响不同地域网民购买决定的因素 ........................................................................ 20 2.4. 不同地域网民汽车品牌类型偏好分析 .................................................................... 22 2.5. 不同地域网民汽车品牌偏好分析 ............................................................................ 23 2.6. 不同地域网民互联网媒体访问行为特征 ................................................................. 24 3. 不同收入计划购车网民特征分析 ...................................................................................... 26 3.1. 不同收入网民的主要购车目的 ............................................................................... 26 3.2. 不同收入网民最关注的因素 ................................................................................... 27 3.3. 影响不同收入网民购买决定的因素 ........................................................................ 29 3.4. 不同收入网民对不同汽车品牌类型的偏好 ............................................................. 31 3.5. 不同收入网民购车对不同品牌的偏好 .................................................................... 31 3.6. 不同收入网民的期望价位分布 ............................................................................... 32 3.7. 不同收入计划购车网民的互联网媒体访问行为 ...................................................... 33 4.不同性别计划购车网民特征分析 ..................................................................................... 36 4.1. 不同性别网民主要购车目的 ................................................................................... 36 4.2. 影响不同性别网民购买决定的因素 ........................................................................ 36 4.3. 不同性别网民购车时最关注的因素 ........................................................................ 37 4.4. 不同性别计划购车网民的期望价位分布 ................................................................. 38 4.5. 不同性别计划购车网民对不同汽车品牌类型的偏好............................................... 39 4.6. 不同性别计划购车网民对不同品牌的偏好 ............................................................. 40 4.7. 不同性别计划购车网民的互联网媒体访问行为 ...................................................... 41 5.艾瑞总结和建议 ............................................................................................................... 42 5.1. 艾瑞总结 ................................................................................................................ 42 5.2. 艾瑞建议 ................................................................................................................ 44 法律声明 ............................................................................................................................... 45Copyright iResearch Inc. 20091

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 目 录图 1- 1 2009 年中国购车网民不同年龄段分布 .........................................................................6 图 1- 2 2009 年中国购车网民不同收入段分布 .........................................................................7 图 1- 3 2009 年中国网民购车主要目的 ....................................................................................8 图 1- 4 2009 年影响近期计划购车网民购买决定的因素...........................................................9 图 1- 5 2009 年近期计划购车网民最关注的因素 .................................................................. 10 图 1- 6 2009 年已有车网民现有汽车价位 ............................................................................. 11 图 1- 7 2009 年计划购车网民期望汽车价位 .......................................................................... 12 图 1- 8 2009 年近期计划购车网民对不同汽车品牌类型的偏好............................................. 13 图 1- 9 2009 年近期计划购车网民的互联网媒体访问行为 .................................................... 15 图 2- 1 2009 年不同地域网民已有车价位分布 ....................................................................... 16 图 2- 2 2009 年计划购车网民期望价位分布 .......................................................................... 17 图 2- 3 2009 年不同地域网民购车时关注的因素 ................................................................... 19 图 2- 4 2009 年不同地域网民影响购车决定的因素 ............................................................... 21 图 2- 5 2009 年不同地域网民计划购车品牌类型 ................................................................... 23 图 2- 6 2009 年不同地域网民媒体访问习惯 .......................................................................... 25 图 3- 1 2009 年不同收入网民的主要购车目的 ....................................................................... 27 图 3- 2 2009 年不同收入网民关注的因素 .............................................................................. 28 图 3- 3 2009 年影响不同收入网民购买决定的因素 ............................................................... 30 图 3- 4 2009 年不同收入网民对不同汽车品牌类型的偏好 .................................................... 31 图 3- 5 网民各收入区间最受欢迎的品牌 TOP3 ..................................................................... 32 图 3- 6 2009 年不同收入网民的期望价位分布 ....................................................................... 33 图 3- 7 2009 年不同收入计划购车网民的互联网媒体访问行为 ............................................. 35 图 4- 1 2009 年不同性别网民的主要购车目的 ....................................................................... 36 图 4- 2 2009 年影响不同性别网民购买决定的因素 ............................................................... 37 图 4- 3 2009 年不同性别网民购车时最关注的因素 ............................................................... 38 图 4- 4 2009 年不同性别计划购车网民的期望价位分布 ........................................................ 39 图 4- 5 2009 年不同性别计划购车网民对汽车品牌类型的偏好 ............................................. 40 图 4- 6 2009 年不同性别计划购车网民的互联网媒体访问行为 ............................................. 42表 目 录表 1- 1 2009 年近期计划购车网民对不同汽车品牌类型的偏好 ............................................. 14 表 1- 2 2009 年不同价位最受欢迎的汽车品牌 ....................................................................... 14 表 2- 1 2009 年不同地域网民对不同汽车品牌的偏好 ............................................................ 24 表 4- 1 2009 年男性计划购车网民对不同品牌的偏好 ............................................................ 41 表 4- 2 2009 年女性计划购车网民对不同品牌的偏好 ............................................................ 41Copyright iResearch Inc. 20092

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research ReportI. 研究方法及定义问卷投放时间:2009 年 8 月 定向区域:全国 问卷发布渠道及方式:易传媒广告网络:覆盖 3 亿网民,随机在男性,女性,年轻人网络媒 体广告位发布调研问卷; 回收有效问卷(样本量) :27496 男女比例: 1:1 数据统计方式:样本问卷统计,样本 cookie 追踪. 调研人群分类:根据本次参与调研网民近期汽车购买意向,本报告将受调研人群细分为首次 购车网民,二次购车网民以及无计划购车网民. 首次购车网民:现无车,一年内计划买车的网民. 二次购车网民:已有车,一年内计划换车或添置新车的网民. 无计划购车网民:一年内暂无买车计划的网民. 近期计划购车网民:包括首次购车网民和二次购车网民.Copyright iResearch Inc. 20093

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research ReportII. 报告摘要1.网民购买汽车意愿 接受调查的网民中,购买汽车的主要目的依次为日常出行,家庭生活(结婚,新生儿)和 商务需要等. 在购买汽车时,影响网民购买决定的大部分信息来源于朋友推荐及互联网资讯. 网民在购车时考虑最多的是汽车的安全性,油耗及价格方面. 首次购买汽车的网民大多希望购买 15 万以下的经济型车等,二次购买汽车的网民大多是 高收入人群,他们更倾向购买 50 万元以上的高档车. 首次购买汽车的网民偏向合资品牌车,二次购买汽车的网民偏向于进口品牌车. 2.地域分布 沿海地区网民与内陆地区网民对汽车品牌生产厂商及品牌偏好有较大差异. 区域间网民的媒体访问习惯以及购车时的关注因素存在较大差异 3.媒体渠道 互联网汽车广告对网民购买汽车的影响程度是电视汽车广告的两倍. 汽车类,新闻类,财经类,生活休闲类,影音娱乐类,网上购物类网站都是购车消费者经 常访问的媒体.Copyright iResearch Inc. 20094

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research ReportIII. 报告正文 1. 近期计划购车网民的整体特征描述1.1. 基本特征描述 1.1.1. 收入及年龄分析 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,一年内计 划买车的网民中,首次购车的网民在 25-29 岁年龄段明显多于二次购车网民.40 岁以上年龄 段中二次购车网民的比例明显高于首次购车网民.有二次购车计划的网民大多为高收入人群, 收入主要集中于 5000 元以上, 其中月收入超过 20000 元的占 28.9%; 而首次购车的网民收入 大多集中于 2000 至 10000 元区间. 艾瑞咨询认为, 年长的消费者以及高收入人群购车能力最强, 汽车厂商在开展营销时应重 点关注这两个群体的实际需求, 合资品牌的汽车应主要面向年轻消费者, 对于进口汽车的营销 应主要围绕 40 岁以上的二次购车用户.Copyright iResearch Inc. 20095

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年中国购车网民不同年龄段分布100% 9.0% 80% 11.0% 14.0% 60% 25.1% 40% 33.5% 28.0% 18.0% 0% 8.6% 无计划购车网民 18岁以下 18-24岁 25-29岁 首次购车网民 30-34岁 35-39岁 40-49岁 15.3% 4.5% 二次购车网民 50-59岁 60岁以上 9.1% 14.4% 16.7% 20.1% 19.9% 12.5%26.2%20%—————————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广告位 发布调研问卷. N=27496. —————————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 1 2009 年中国购车网民不同年龄段分布Copyright iResearch Inc. 20096

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年中国购车网民不同收入段分布100% 8.7% 11.9% 16.7% 24.4% 20.0% 21.0% 13.6% 5.0% 首次购车网民 1000-1999元 10000-14999元 2000-2999元 15000-19999元 15.1% 10.4% 5.5% 4.3% 二次购车网民 3000-4999元 20000元或以上 6.5% 5.9% 80% 21.2% 6.8% 9.1% 28.9%60%20.4% 40% 19.2% 20% 17.8% 0% 无计划购车网民 1000元以下 5000-9999元————————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广告 位发布调研问卷. N=27496. ————————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 2 2009 年中国购车网民不同收入段分布1.1.2. 购车的主要目的 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,首次购车 网民的主要目的为日常出行,其次是因家庭生活所需,如结婚,家庭有新生儿等原因.二次购 车网民的主要目的也为日常出行,其次为商务需求. 艾瑞咨询认为, 针对消费者购买汽车的主要目的的差异化特点, 广告主应进行产品差异化 的营销推广, 如对于首次购车用户应重点围绕汽车的家用特点, 突出新婚和新生儿等消费主题 展开营销.对于二次购车消费者,则可适当侧重对汽车产品的商务出行优势和特点进行营销.Copyright iResearch Inc. 20097

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年中国网民购车主要目的100% 80% 60% 40% 20% 0% 无计划购车网民 首次购车网民 二次购车网民 52.5% 53.4% 44.5% 9.6% 6.8% 20.0% 11.0% 4.6% 4.9% 22.4% 14.7% 6.6% 7.0% 17.0%24.8%日常出行 商务需要 家庭生活 旅行 其他 ————————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广告 位发布调研问卷. N=27496. ————————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 3 2009 年中国网民购车主要目的1.1.3. 影响购买决策的主要因素 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,在影响首 次购车网民的购买决定因素中,朋友推荐和汽车网站资讯并列第一,其次则是 4S 实体店体验 和家人意见.而对于二次购车者来说,汽车网站资讯,4S 实体店体验和朋友推荐等因素则对 其购买决策影响更大;二次购车者由于具备一次买车经验,相对首次购车网民,在决定购车时 更有主见.值得注意的是,无论对于首次购车网民还是对于二次购车者,互联网广告对购车行 为的影响力远远超过电视广告. 艾瑞咨询认为,在汽车消费者中,口碑的扩散效应较为明显,实体店的亲身体验更有利于 消费者了解目标款型的性能和舒适度,从而影响其购买决策.因此在汽车营销过程中,应多加 入试驾体验等促销活动,形成良好的口碑扩散效应,以吸引消费者的关注.Copyright iResearch Inc. 20098

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年影响近期计划购车网民购买决定的因素31.4% 28.8% 26.9% 23.6% 44.9% 44.9%首次购车网民 13.4% 12.8% 11.4%7.9%二次购车网民 12.0% 12.6% 13.1% 8.9% 0% 汽车网站资讯 家人意见 报纸/杂志广告 线下活动体验 10% 20% 朋友推荐 互联网广告 电视广告21.7% 23.3% 25.4%31.1% 34.5%41.3%30%40% 4S实体店体验 汽车杂志/报纸资讯 其他50%——————————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广告位发 布调研问卷. N=27496. ——————————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 4 2009 年影响近期计划购车网民购买决定的因素1.1.4. 购车计划网民最关注的因素 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,安全性是 所有计划购车网民最关注的因素.首次购车网民对于油耗,价格,售后服务因素更为关注.二 次购车网民对于汽车的性能,品牌,外观和内饰等方面更敏感. 艾瑞咨询认为,随着生活节奏的日益加快,在安全性能得到保障的基础上,消费者更青睐 于低油耗的经济型汽车, 是否能够得到完善的售后服务是消费者普遍关心的问题. 因此在营销 过程中,在广告宣传的内容中突出低耗和售后保障等因素.此外,在价格上如果有折让等促销 手段,会产生良好效果.Copyright iResearch Inc. 20099

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年近期计划购车网民最关注的因素油耗 安全性 价格 性能/操控性 售后服务 外观/内饰 品牌 空间/行李容量 其他 0% 1.5% 1.7% 15% 首次购车网民 30% 45% 二次购车网民 60% 16.9% 10.3% 12.1% 21.7% 27.0% 23.9% 38.8% 37.7% 42.1% 37.9% 51.9% 51.2% 49.3%24.5% 26.5% 27.7%———————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广 告位发布调研问卷. N=27496. ———————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 5 2009 年近期计划购车网民最关注的因素1.2. 购买偏好分析 1.2.1. 期望价格及其分布状况 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,受调研网 民中,有车但暂无购车计划网民的现有汽车大多为 10-15 万左右价位,打算二次购车网民的 现有车价位主要是 8 万以下,10-15 万以及 50 万以上的汽车. 在计划购车的网民中,76.7%的首次购车的网民计划购买的汽车价位集中于 15 万以下, 有 23.1%的二次购车网民将换购或添置价位在 50 万以上的汽车. 艾瑞咨询认为, 从统计图表反映的信息来看, 有车但暂无购车计划网民的现有汽车价格多 集中于 10-15 万,对于现有汽车有较好的满意度.而打算二次购车网民的现有汽车价格在 8 万以下和 50 万以上两个区间内均在数量上多于有车但暂无购车计划网民,这反映了网民二次 购车计划主要来源于对现有低价汽车的淘汰以及对高档新车型的需求.Copyright iResearch Inc. 200910

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年已有车网民现有汽车价位100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 有车但 无计划再购车网民 8万以下 8-10万 10-15万 15-20万 20-25万 25-30万 二次购车网民 30-40万 40-50万 50万以上 26.1% 20.2% 11.9% 19.0% 9.4% 16.2% 9.9% 3.6% 3.2% 5.1% 9.7% 11.5% 20.0% 5.6% 6.0% 5.2% 9.8% 7.6%———————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广 告位发布调研问卷. N=27496. ———————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 6 2009 年已有车网民现有汽车价位Copyright iResearch Inc. 200911

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年计划购车网民期望汽车价位100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 首次购车网民 27.1% 8.2% 8.4% 二次购车网民 20.6% 29.0% 4.0% 6.2% 7.1% 6.1% 6.7% 6.6% 12.7% 10.5% 17.8% 23.1%8万以下 8-10万 10-15万 15-20万 20-25万 25-30万 30-40万 40-50万 50万以上 —————————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广告位 发布调研问卷. N=27496. —————————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 7 2009 年计划购车网民期望汽车价位1.2.2. 品牌类型偏好 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,合资品牌 车在计划购车网民中最受欢迎, 二次购车的网民对于进口品牌车有明显的偏好, 首次购车的网 民对于合资品牌,国产品牌车都有较大的偏向性. 艾瑞咨询认为,结合对计划购车网民期望汽车价位的调研结果来看,首次购车网民选择 15 万元以下价格汽车的占比超过 75%,在这一价位水平,国产汽车和合资汽车具有很大性价 比优势.在二次购车的网民调研中,选择 40 万元以上价位汽车的占比接近 30%,大多数进口 品牌汽车均布局于这一价位.Copyright iResearch Inc. 200912

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report20xx年近期计划购车网民对不同汽车品牌类型的偏好43.4% 合资品牌车 37.6%33.1% 国产品牌车 19.2%23.5% 进口品牌车 43.2%0%10%20%30% 二次购车网民40%50%首次购车网民—————————————————————————————————————————— Source: 易传媒广告网络:覆盖3亿网民,20xx年8月随机在男性,女性,年轻人网络媒体广告 位发布调研问卷. N=27496. —————————————————————————————————————————— 2009.9 iResearch Inc. .cn图 1- 8 2009 年近期计划购车网民对不同汽车品牌类型的偏好1.2.3. 品牌偏好 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,在所有计 划购车网民中,最受欢迎的前三位品牌为:大众,本田,丰田.在不同价位中,8 万以下的国 产品牌最受欢迎,而其他价位的汽车中,大多为国外品牌或其合资品牌. 艾瑞咨询认为,由于大众,丰田等德系和日系汽车较早的进入了中国市场,并且在性价比 上具有一定优势,积累了很好的顾客基础,因此受到了大多数网民的喜爱.以奇瑞为代表的国 产汽车也因其较低的价位,受到越来越多的网民青睐.Copyright iResearch Inc. 200913

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report2009 年近期计划购车网民对不同汽车品牌类型的偏好序号 1 2 3 4 5 6 7 8 9 10 品牌 大众 本田 丰田 日产 马自达 别克 雪佛兰 福特 奇瑞 宝马 偏好指数* 11.8% 8.8% 7.9% 6.1% 5.7% 5.2% 4.8% 4.7% 3.3% 3.3%*注:表示在近期计划购车人群样本中会选此品牌人数的比例 Source: 易传媒广告网络:覆盖 3 亿网民,2009 年 8 月随机在男性,女性,年轻人网络媒体广告位发布调研问卷 2009.9 iResearch Inc. .cn表 1- 1 2009 年近期计划购车网民对不同汽车品牌类型的偏好2009 年不同价位最受欢迎的汽车品牌 TOP3排名 1 2 3 8 万以下 比亚迪 奇瑞 雪佛兰 8-10 万 大众 现代 丰田 10-15 万 大众 丰田 本田 15-20 万 大众 丰田 本田 20-25 万 本田 大众 别克 25-30 万 奥迪 丰田 别克 30-40 万 奥迪 宝马 别克 40-50 万 宝马 奔驰 丰田 50 万以 上 宝马 奔驰 奥迪Source: 易传媒广告网络:覆盖 3 亿网民,2009 年 8 月随机在男性,女性,年轻人网络媒体广告位发布调研问卷 2009.9 iResearch Inc. .cn表 1- 2 2009 年不同价位最受欢迎的汽车品牌1.3. 近期计划购车网民的网络行为分析 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,近期计划 购车的网民中最多访问的网站是汽车类网站,其次为新闻,生活休闲,影音娱乐类网站.首次 购车网民还会较多访问购物类,数码类网站.二次购车网民在奢侈品类网站的访问更多.近期 计划购车网民相对没有计划购车的网民对汽车网站的点击率高很多. 艾瑞咨询认为, 汽车类网站的广告宣传对近期计划购车网民有较大影响, 对于二次购车的 网民,奢侈品网站上的汽车品牌声誉和用户评价对其有更多吸引力.Copyright iResearch Inc. 200914

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 1- 9 2009 年近期计划购车网民的互联网媒体访问行为2. 不同地域计划购车网民特征分析2.1. 不同地域网民购车价位分布 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,在不同地 域的已有车网民中,一线城市及沿海地区 10-15 万的中档车辆最多,而内陆地区的车辆以 8 万以下的低价车比例较高,其中四川的 10-15 万中档车比例也较高. 计划购车网民购车的期望价位基本都在 15 万以内,可见中国 15 万以下汽车的市场需求Copyright iResearch Inc. 200915

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report非常旺盛.图 2- 1 2009 年不同地域网民已有车价位分布Copyright iResearch Inc. 200916

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 2- 2 2009 年计划购车网民期望价位分布Copyright iResearch Inc. 200917

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report2.2. 不同地域网民最关注因素分析 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,在近期计 划购车的网民中,最受关注的依次是安全性,油耗,价格.上海,福建网民在安全性方面尤为 关注.河南网民对汽车的油耗,价格非常敏感.四川网民对于汽车的性能/操控性也十分关注. 上海,广东,浙江网民对品牌的要求也很高.北京网民在车辆的空间容量的要求也比其他地区 网民更关注. 艾瑞咨询认为,不同的地域生活特征和用户习惯导致了各个地区对各因素关注程度的差 异. 广东地区网民对汽车油耗状况的要求没有其他地域明显, 北京地区对于安全性的要求相对 其他地区较弱,山东,河北等地区对车体外观和内饰的诉求相对钝化.开展具有区域针对性的 营销模式,对精确锁定目标市场有重要作用.Copyright iResearch Inc. 200918

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 2- 3 2009 年不同地域网民购车时关注的因素Copyright iResearch Inc. 200919

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report2.3. 影响不同地域网民购买决定的因素 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,影响近期 计划购车网民决定购买汽车的主要信息来源与决定因素来自朋友推荐,汽车网站资讯.上海, 北京,江苏等地的网民更多会选择 4S 实体店体验,山东地区网民对家人意见更为注重,互联 网广告明显高出传统媒体广告对网民购买决定的影响.Copyright iResearch Inc. 200920

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 2- 4 2009 年不同地域网民影响购车决定的因素Copyright iResearch Inc. 200921

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report2.4. 不同地域网民汽车品牌类型偏好分析 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,合资品牌 车受到大多数网民的喜爱.国产品牌车在山东,河北,河南北方内陆地区比较受欢迎,合资品 牌车在上海,北京,江苏,四川的偏爱程度较高,相比其他地区,广东,浙江,福建,山东等 地网民对进口车有较大的偏向. 艾瑞咨询认为, 汽车品牌的偏好和地域经济发展状况以及居民收入水平有直接联系, 合资 品牌多集中于内陆地区的中等经济发展水平地区, 而价位偏高的进口汽车则相对更受沿海地区 的消费者青睐.在进行产品营销时,应关注不同地域消费者的需求,一方面在区域网民的品牌 喜好上进行布局,另一方面在汽车价位布局上要充分考虑区域经济发展状况等因素.Copyright iResearch Inc. 200922

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 2- 5 2009 年不同地域网民计划购车品牌类型2.5. 不同地域网民汽车品牌偏好分析 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,大众品牌 在各地认知度最高,本田,丰田紧接其后,本田的认知度略高于丰田的认知度.别克在上海地 区的受欢迎程度较高.奇瑞在山东地区的也较受欢迎,日产,马自达在河南,河北的受欢迎程 度也较高.Copyright iResearch Inc. 200923

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report2009 年不同地域网民汽车品牌偏好 TOP3排名 1 2 3 上海 大众 别克 本田 北京 大众 本田 丰田 广东 本田 丰田 大众 浙江 大众 本田 丰田 江苏 大众 丰田 本田 福建 丰田 大众 本田 山东 大众 本田 奇瑞 河北 大众 本田 日产 河南 大众 本田 马自达 四川 大众 本田 丰田Source: 易传媒广告网络:覆盖 3 亿网民,2009 年 8 月随机在男性,女性,年轻人网络媒体广告位发布调研问卷 2009.9 iResearch Inc. .cn表 2- 1 2009 年不同地域网民对不同汽车品牌的偏好2.6. 不同地域网民互联网媒体访问行为特征 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,汽车类网 站是各地计划购车网民对多访问的网站,新闻类,财经类,生活休闲类等也都是网民频繁访问 的网站.上海,北京,浙江地区网民对网上购物类网站的访问也很多,沿海地区网民对 IT 数 码类网站的访问较多,内陆地区网民对体育类网站的点击更多. 艾瑞咨询认为, 针对上述对网民互联网媒体访问的调查特点, 汽车产品的广告宣传应重点 布局于汽车,新闻,财经等门户网站.对于购物,生活休闲和 IT 类网站,发达地区网民比其 他地区网民有更多的访问习惯.Copyright iResearch Inc. 200924

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 2- 6 2009 年不同地域网民媒体访问习惯Copyright iResearch Inc. 200925

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report3. 不同收入计划购车网民特征分析3.1. 不同收入网民的主要购车目的 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,大部分网 民购车的主要需求是日常出行.因家庭生活(结婚,新生儿出生)而发起购车需求的,主要是 月收入在 3000 元以内的网民.因商务需求而购车的网民,大多为高收入群人.结合本报告前 一部分,高收入人群购置 50 万以上的高档车,由此可见,汽车已成为高收入人群体现身份的 商务名片. 艾瑞咨询认为, 普通家用型汽车应主要针对收入偏低家庭进行营销, 并且要着重突出其在 生活便捷方面的优势.而在商务乘用车领域,随着网民收入水平的提升,商务用车的需要稳步 提升,因此应针对符合高收入人群的特征展开营销,突出尊贵和商务性能等特征.Copyright iResearch Inc. 200926

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 3- 1 2009 年不同收入网民的主要购车目的3.2. 不同收入网民最关注的因素 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,网民在购 车时考虑最多的方面依次是:安全性,油耗,性能/操控性,价格等.低收入人群对于油耗, 价格方面十分敏感.高收入人群在对于安全性,性能/操控性,品牌方面更关注. 艾瑞咨询认为,综上所述,对低收入人群,因其更加注重经济实惠等方面的因素,应更多 宣传汽车产品在油耗方面的优势.对于高收入阶层,突出汽车在安全,驾驶体验和品牌方面的 特性是非常重要的.Copyright iResearch Inc. 200927

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 3- 2 2009 年不同收入网民关注的因素Copyright iResearch Inc. 200928

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report3.3. 影响不同收入网民购买决定的因素 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,中低收入 人群较容易受朋友推荐,家人意见决定购什么车,高收入人群则更倾向于 4S 实体店体验而决 定购车. 艾瑞咨询认为, 以上特点的出现依赖于购买主体对汽车需求的目的性以及其购车经验, 二 者之间存在较强的依赖关系.因此,应结合购车消费者的购车目的和收入特性等因素,综合开 展营销策划.Copyright iResearch Inc. 200929

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 3- 3 2009 年影响不同收入网民购买决定的因素Copyright iResearch Inc. 200930

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report3.4. 不同收入网民对不同汽车品牌类型的偏好 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,月收入 3000 以下低收入人群购车会比较倾向于国产品牌汽车,月收入 3000-15000 的中高收入人群 对于合资品牌汽车有更大的偏向,高收入人群则大多会选择进口品牌车.图 3- 4 2009 年不同收入网民对不同汽车品牌类型的偏好3.5. 不同收入网民购车对不同品牌的偏好 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,月收入 3000 元以下月收入较低的网民较偏好的品牌主要集中于国产品牌,如:长安,奇瑞,比亚迪 等.月收入在 3000-15000 元的中高收入网民对较多合资品牌较感兴趣,大众,丰田,本田受 大多数人的欢迎,其中大众品牌因其旗下车型较多,因此受到多收入区间网民偏爱.月收入在 15000 以上高收入网民对高档品牌有很明显的偏好,如:奔驰,宝马,奥迪等,其中宝马的品 牌认知度在高档品牌中最高. 艾瑞咨询认为, 汽车消费者收入水平的梯度和汽车品牌序列具有内在的联系性, 在占领有 效地市场定位区间之后,一方面汽车品牌应当向纵深发展,有效挖掘消费者的忠诚度;另一方 面可以向边缘消费者扩展,扩大用户范围.Copyright iResearch Inc. 200931

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 3- 5 网民各收入区间最受欢迎的品牌 TOP33.6. 不同收入网民的期望价位分布 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,月收入 3000 元以下的低收入网民计划购买的大多为 8 万元以下的经济型汽车. 月收入在 3000-15000 元的中高等网民较偏向 10-15 万元左右的中档汽车.月收入在 15000-20000 元的高收入网民 大多期望购买的是 20-25 万及以上中高档汽车. 月收入高于 20000 元的网民倾向于 50 万以上 的高档车. 艾瑞咨询认为,随着居民消费者收入水平的提高,15 万元以下汽车市场会逐步扩大,经 济型的家用汽车将成为未来汽车市场的新热点.Copyright iResearch Inc. 200932

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 3- 6 2009 年不同收入网民的期望价位分布3.7. 不同收入计划购车网民的互联网媒体访问行为 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,汽车类网 站,新闻类网站是大多数网民经常访问的网站.高收入网民访问较多的网站有财经类,奢侈品 类,低收入网民访问较多的是影音娱乐类,时尚美容类,网上购物类等网站.Copyright iResearch Inc. 200933

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report艾瑞咨询研究认为, 不同收入层次的人群具有相对独立的社会网络特征, 因此在网络访问 习惯上存在了一定差异.月收入在 20000 元以上的网民较其他收入层次网民更少关注生活休 闲类和电子购物类网站,而奢侈品类网站的偏好程度依收入层次高低呈现自上而下的阶梯排 列.Copyright iResearch Inc. 200934

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 3- 7 2009 年不同收入计划购车网民的互联网媒体访问行为Copyright iResearch Inc. 200935

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report4.不同性别计划购车网民特征分析4.1. 不同性别网民主要购车目的 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,女性网民 购车的主要目的是日常出行,其次为家庭生活.男性网民购车除日常出行外,商务需求与家庭 生活都是其购车的主要目的. 艾瑞咨询认为, 根据消费者对汽车使用目的的不同, 针对女性消费者应注重突出家庭生活 的实用性,对于男性消费者,则加强商务用车概念的推介.图 4- 1 2009 年不同性别网民的主要购车目的4.2. 影响不同性别网民购买决定的因素 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,男性网民 在计划购车时会较多在汽车网站获取资讯, 其次才是通过朋友推荐获取建议, 从而决定购买何 种产品汽车.女性网民在计划购车时比较愿意听取朋友的推荐. 艾瑞咨询认为,针对不同性别用户的信息特征,应分别男女进行营销.在对男性消费者的 营销中,应注重各种资讯渠道中宣传力度的投放.Copyright iResearch Inc. 200936

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 4- 2 2009 年影响不同性别网民购买决定的因素4.3. 不同性别网民购车时最关注的因素 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,安全性, 油耗是网民购车时最关注的两个因素.男性网民还会关注性能/操控性因素.女性网民则会更 注重价格因素,女性比男性还更关注售后服务,外观和内饰等.Copyright iResearch Inc. 200937

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 4- 3 2009 年不同性别网民购车时最关注的因素4.4. 不同性别计划购车网民的期望价位分布 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,计划购车 网民中,汽车的期望价位都在主要集中于 15 万以下,男性与女性在这一方面并无大的差异.Copyright iResearch Inc. 200938

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 4- 4 2009 年不同性别计划购车网民的期望价位分布4.5. 不同性别计划购车网民对不同汽车品牌类型的偏好 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,女性网民 对进口车的偏好比男性网民更强烈,男性网民更偏好于合资品牌汽车.Copyright iResearch Inc. 200939

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 4- 5 2009 年不同性别计划购车网民对汽车品牌类型的偏好4.6. 不同性别计划购车网民对不同品牌的偏好 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,8 万以下 经济型汽车中,比亚迪最受男性欢迎,奇瑞最受女性欢迎,因比亚迪的车型较多为外形较阳刚 型,奇瑞大多为小巧型.8-10 万的车中,大众和本田品牌最受欢迎,男性偏好现代品牌,女 性偏向日产品牌,因日产有多款女性设计用车. 在 10-20 万之间的中档车及 20-30 万的中高档车中,男女对品牌的偏好区别不大.中档 车最受欢迎的三个品牌:大众,丰田,本田.中高档车最受欢迎的还有奥迪和别克. 30 万以上的高档车中,男女网民对宝马,奔驰,奥迪的偏好相当,女性还对凯迪拉克品 牌有更大的偏好. 艾瑞咨询认为,在低档价位汽车中,性别对品牌的选择具有明显的区分,在产品研发和销 售中,针对女性消费者的靓丽小巧型汽车正在成为主流.Copyright iResearch Inc. 200940

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report2009 年男性计划购车网民对不同品牌的偏好排名 1 2 3 8万 以下 比亚 迪 奇瑞 雪佛 兰 8-10 万 大众 本田 现代 10-15 万 大众 丰田 本田 15-20 万 大众 丰田 本田 20-25 万 本田 大众 别克 25-30 万 奥迪 丰田 别克 30-40 万 奥迪 宝马 别克 40-50 万 宝马 奔驰 丰田 50 万以上 宝马 奔驰 奥迪Source: 易传媒广告网络:覆盖 3 亿网民,2009 年 8 月随机在男性,女性,年轻人网络媒体广告位发布调研问卷 2009.9 iResearch Inc. .cn表 4- 1 2009 年男性计划购车网民对不同品牌的偏好2009 年女性计划购车网民对不同品牌的偏好价位 排名 1 2 3 8万 以下 奇瑞 雪佛 兰 比亚 迪 8-10 万 大众 本田 日产 10-15 万 大众 丰田 本田 15-20 万 丰田 大众 本田 20-25 万 本田 大众 别克 25-30 万 奥迪 丰田 大众 30-40 万 宝马 奥迪 奔驰 40-50 万 宝马 奔驰 凯迪 拉克 50 万以上 奔驰 宝马 凯迪拉克Source: 易传媒广告网络:覆盖 3 亿网民,2009 年 8 月随机在男性,女性,年轻人网络媒体广告位发布调研问卷 2009.9 iResearch Inc. .cn表 4- 2 2009 年女性计划购车网民对不同品牌的偏好4.7. 不同性别计划购车网民的互联网媒体访问行为 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,男性网民 在购车前最多访问的是汽车类网站,其次为新闻类,体育类,财经类网站等.女性网民则更多 会在生活休闲类,时尚美容类,网上购物类网站,汽车类网站等网站.Copyright iResearch Inc. 200941

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report图 4- 6 2009 年不同性别计划购车网民的互联网媒体访问行为5.艾瑞总结和建议5.1. 艾瑞总结 1. 近期计划购车网民购车前的行为特征 收入方面,首次购车网民月收入集中于 2000-10000 元,二次购车网民月收入大多高于 5000 元. 购车目的方面,无论是首次购车还是二次购车网民,日常出行是主要目的,同时,首次购 车网民以家庭生活为主,二次购车网民的商务需求目的明显高于首次购车网民. 决定购车因素方面,首次购车网民易受他人影响,如朋友推荐,家人意见,二次购车网民 则由于具备购车经验, 其决策相对比较主观, 受朋友推荐和家人意见的影响因素相对首次购车 网民要低.Copyright iResearch Inc. 200942

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report购车价位分布状况方面,大部分首次购车网民希望购买 15 万以下的经济型车,二次购车 网民大多期望价位在 15-25 万之间,同时,值得注意的是,由于对高档新型车的需求,另有 较大比例的二次购车用户选择换购或添置 50 万以上的高档车. 关于品牌偏好方面, 首次购车网民大多偏好合资品牌汽车, 二次购车网民对进口品牌车有 更大偏好. 媒体访问习惯方面, 购车前访问最多的是汽车类网站, 紧接着为新闻类, 生活时尚类网站, 首次购车网民较多访问体育类,数码类网站,二次购车网民对财经类,奢侈品类网站的访问更 多. 2. 不同地域近期计划购车网民特征分析 不同地域的消费者对品牌偏好差异较大, 沿海地区网民偏好合资品牌汽车, 北方内陆地区 网民偏好国产品牌,广东,浙江地区对进口品牌车的需求较高. 大众品牌在各地认知度最高,本田,丰田紧接其后,本田的认知度略高于丰田的认知度. 别克在上海地区的受欢迎程度较高.奇瑞在山东地区的也较受欢迎,日产,马自达在河南,河 北的受欢迎程度也较高. 新闻类,财经类,生活休闲类等也都是网民频繁访问的网站.上海,北京,浙江地区网民 对网上购物类网站的访问也很多,沿海地区网民对 IT 数码类网站的访问较多,内陆地区网民 对体育类网站的点击更多. 3. 不同收入近期计划购车网民特征分析 不同收入网民的购车目的不尽相同,总体上讲,网民购买汽车的主要目的是为日常出行, 中低收入网民的第二目的为家庭生活(结婚,新生儿) ,商务需要则是高收入人群的购车的重 要目的之一. 根据本次调查研究发现,购车价位与收入成正比,低收入集中于购买低价位经济型车,中 等收入购买中高档汽车,高收入则更多会选择高档汽车. 低收入人群对于油耗,价格方面十分敏感.高收入人群在对于安全性,性能/操控性,品 牌方面更关注.同时,中低收入人群较容易受朋友推荐,家人意见决定购什么车,高收入人群 则更倾向于 4S 实体店体验而决定购车. 同时,艾瑞咨询发现,月收入 3000 元以下月收入较低的网民较偏好的品牌主要集中于国 产品牌,如:长安,奇瑞,比亚迪等.月收入在 3000-15000 元的中高收入网民对较多合资品 牌较感兴趣,大众,丰田,本田受大多数人的欢迎.其中大众品牌因其旗下车型较多,因此受 到多收入区间网民偏爱.月收入在 15000 以上高收入网民对高档品牌有很明显的偏好,如:奔 驰,宝马,奥迪等,其中宝马的品牌认知度在高档品牌中最高. 4.不同性别近期计划购车网民特征分析Copyright iResearch Inc. 200943

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report对于不同性别的购车网民,购车的决定因素不同.女性网民更愿意主要通过朋友推荐,家 人意见来决定购买,男性网民主要会通过网站资讯,4S 实体店体验来决定购什么车.男性网 民还会关注性能/操控性因素. 女性网民则会更注重价格因素, 女性比男性还更关注售后服务, 外观和内饰等. 5. 计划购车网民的互联网媒体行为总结 汽车类网站是网民购车前最多访问的网站,新闻类网站也是计划购车网民经常访问的网 站.低收入人群对影音娱乐类,时尚美容类,网上购物类网站访问最多,高收入人群则对财经 类网站,奢侈品类网站的访问相对更多.男性网民更多的会访问在汽车类,新闻类网站,女性 网民则会较多浏览生活休闲类,时尚美容类,网上购物类网站. 5.2. 艾瑞建议 综上所述,艾瑞咨询建议,汽车厂商广告主应该在明确自身每款产品定位的基础上,确定 产品的目标人群,包括人群的性别倾向,年龄倾向,收入倾向甚至是地域倾向,从而根据目标 人群的敏感因素如价位,安全性,油耗等等,确定产品主打定位,并根据该类目标人群的日常 网络行为轨迹进行精准高效的营销推广,最终实现品牌提升和销量增长双赢目的. 1.区域化营销必要性 艾瑞咨询认为, 由于地区收入, 文化风俗等的差异化特点, 不同地区消费者对于汽车品牌, 价位偏好差异较大,因此,广告主应该在明确自身产品的定位之后,比如价格定位,主打男性 还是女性用户,商务还是休闲等之后,在符合其自身产品定位的地区进行主要的广告投放. 2.加大网络广告投放力度 根据艾瑞咨询整理的《易传媒中国汽车行业在线消费者调研》的统计数据发现,无论对于 首次购车网民还是对于二次购车者, 互联网广告对购车行为的影响力远远超过电视广告. 因此, 艾瑞建议,汽车广告主应该不断加大互联网广告投放,确保其广告投入产出最大化. 同时,针对网络媒体投放方面,艾瑞咨询认为,由于不同收入,不同目的,不同年龄段用 户群体媒体行为的多元性和复杂性, 通过跟踪分析不同用户的网络行为轨迹进行相应的网络广 告投放能更大程度上确保广告主投放的效果最大化. 如分媒体投放不同价位的车型, 精准定位 不同消费需求的潜在消费者,如上所述,预购汽车用户不仅关注汽车网站,同时新闻资讯类, 财经类,生活休闲类以及奢侈品类等网站均成为其关注媒体之一,因此通过技术手段,确保潜 在消费者每次网络行为时都能覆盖相应的广告,以保证广告多次重复印象,提升其关注几率, 确保广告效果的高效.Copyright iResearch Inc. 200944

艾瑞-中国汽车行业在线网民调研报告 2009 年iResearch Automobile Industry Netizen Research Report法律声明本报告为艾瑞市场咨询有限公司制作,报告中所有的文字,图片,表格均受到中国法律知 识产权相关条例的版权保护.没有经过本公司书面许可,任何组织和个人,不得使用本报告中 的信息用于其它商业目的.本报告中部分文字和数据采集于公开信息,所有权为原著者所有. 没有经过原著者和本公司许可,任何组织和个人不得使用本报告中的信息用于其他商业目的. 本报告中运营商收入及相关市场预测主要为公司研究员采用行业访谈, 市场调查, 二手数 据及其他研究方法分析获得, 部分数据未经运营商直接认可. 本报告中发布的调研数据部分采 用样本调研方法,其数据结果受到样本的影响.由于调研方法及样本的限制,调查资料收集范 围的限制, 部分数据不能够完全反映真实市场情况. 本报告只提供给购买报告的客户作为市场 参考资料,本公司对该报告的数据准确性不承担法律责任. 公司服务介绍: 艾瑞咨询集团:.cn 公司资讯网站: 艾瑞连续数据服务 .cn/data/ 艾瑞专项研究咨询服务 .cn/research/ 网络广告监测系统 iAdTracker 网民上网行为研究系统 iUserTracker 艾瑞网 艾瑞会议服务 .cn/events/ 报告购买/咨询: 艾瑞市场咨询有限公司 北京 地址:北京市朝阳区建国路 88 号 SOHO 现代城 C 座 1509 室,100022 电话:010-51283899-843 或 821 艾瑞市场咨询有限公司 上海 地址:上海市徐汇区南丹东路 300 弄 9 号亚都商务楼 1008 室,200030 电话:021-51082699-业务部 艾瑞市场咨询有限公司 广州 地址:广州市天河区林和西路 3-15 号耀中广场 707 室,510620 电话:020 -38010229 报告总顾问: 杨伟庆 iResearch 总裁 Email: henry@Copyright iResearch Inc. 200945