网络视频行业分析

20##年,中国网络视频市场规模达到62.7亿元,同比增长99.9%。未来几年内,在传统媒体广告向网络视频转移的大趋势下,网络视频市场规模有望保持快速增长。当前行业竞争格局较为分散,广告市场方面,以优酷、土豆和搜狐视频为第一集团,三家公司合计占据市场50%左右份额,以PPS、PPLive、迅雷看看、爱奇义、酷6和乐视网为第二集团,第二集团中各家网站市场份额较为接近。国内对于正版内容的维护以及各大视频网站实力增强,使得网络影视剧版权价格在最近两年内暴涨,未来版权价格上涨速度或将放缓,但上涨的大趋势不会改变。

Ø 20##年网络视频行业持续快速发展

根据艾瑞统计数据显示,20##年中国网络视频市场规模达62.7亿元,同比增长99.9%,继续保持快速增长。相比20##年的世博会和20##年即将到来的奥运和欧洲杯,20##年全年没有重大的营销事件,在这个情况下,依然取得了近100%的增长,充分说明了网络视频行业的发展潜力惊人。

依据艾瑞咨询预测,20##年,受广电总局出的“限娱令”和“限广令”等法令的利好影响,广告主会将部分原先投入电视媒体费用转投视频行业,再加上奥运会和欧洲杯两项重大赛事带来的营销契机,20##年中国网络视频行业的总收入将达到126亿元,继续保持近100%的增长速度。

Ø 与传统媒体广告相比,成长空间巨大

根据昌荣传播(纳斯达克代码“CHRM”)20##年2月27日公布的《2011中国广告市场与媒体研究报告》,20##年中国广告市场以刊例价计算,投放总额为6,693亿元,比20##年增长14.5%,高于GDP的9.2%增长率。其中在各媒介形式中,电视媒体仍然是企业主最主要选择的媒体形式,增幅与去年基本持平为13.9%,收入达到5,100.4亿元,占据整体广告市场75%以上份额;电台继续维持着较高的增长,但增幅低于去年同期,为30.2%;报纸和杂志增幅放缓,同比增长12.0%和15.3%;户外是所有媒体增幅中最低的,仅为3.7%;互联网继续保持高速增长局面,增幅为35.6%,是所有媒体中增幅最高的媒体。

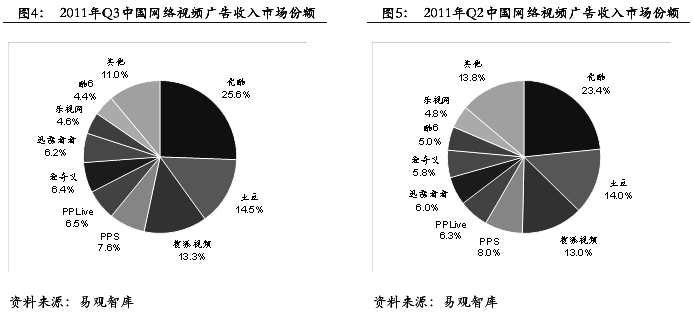

Ø 市场份额分散,行业竞争激烈

市场份额方面,根据易观智库20##年12月21日发布的20##年Q3中国网络视频厂商广告份额数据显示,20##年Q3优酷、土豆、搜狐视频占据广告收入前三的位置,市场份额分别为25.6%、14.5%和13.3%。相比20##年第二季度,优酷广告收入市场份额增加了2.2%,继续巩固领先优势。土豆借IPO之力,在三季度将市场份额扩大至14.5%,但仍未与搜狐视频拉开明显差距。最近更名的爱奇艺继续以黑马速度快速增长,三季度爱奇艺市场份额达到了6.4%,超越迅雷看看,继续逼近PPTV。

当前,从独立访客数、页面浏览量、访问次数、访问时长等流量指标来看,优酷土豆堪称双寡头,同时位列视频网站第一阵营,其后才是PPS、PPLive、搜狐、奇艺、乐视网等第二阵营与其他第三阵营。不过单就正版长视频一项进行比较,优酷则未进入第一阵营。目前在正版长视频第一阵营的为乐视网、百度奇艺、搜狐高清与酷六等。

Ø “限娱令”与“限广令”加速传统广告向互联网转移

20##年10月下旬,广电总局下发《关于进一步加强电视上星综合频道节目管理的意见》(以下简称“限娱令”),提出从20##年1月1日起,34个电视上星综合频道要提高新闻类节目播出量,同时对部分类型节目播出实施调控,并要求各大卫视须办道德建设栏目。

20##年11月25日,国家广播电影电视总局局长蔡赴朝签署国家广播电影电视总局令(第66号)(以下简称“限广令”)。其中第十七条修改为:“播出电视剧时,不得在每集(以四十五分钟计)中间以任何形式插播广告。播出电影时,插播广告参照前款规定执行。”该号令自20##年1月1日起施行。

网络视频广告相对电视广告而言,播放方式更加多样、制作成本更为低廉、广告定位也更加准确。随着网络视频用户规模的不断增加,传统电视端广告逐渐向网络视频转移已成为大趋势。“限娱令”和“限广令”的发布,一方面会让更多年轻观众流向网络视频(网络视频不限娱);另一方面传统电视广告时长的缩短也将会使广告更多的投向网络视频。

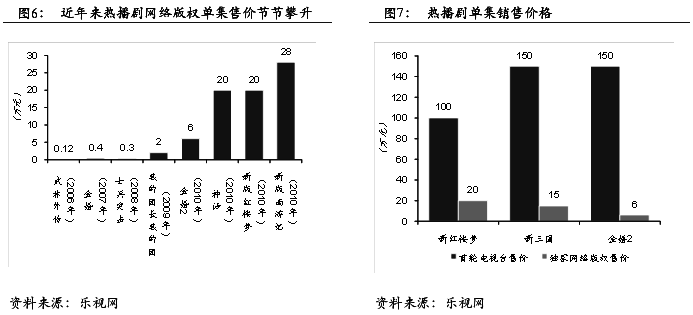

Ø 行业竞争和版权保护促进网络版权价格上涨

独特的内容是网络视频网站的核心竞争力,行业内的竞争和购买需求使得优质内容资源供不应求。同时,版权保护环境的改善以及各大视频网站实力的提升,也促进了行业内高质量影视版权价格的不断攀升。20##年以前视频网站购买电视剧的费用普遍不超过万元一集,当前单集10万元左右的电视剧已相当普遍,11年部分热播剧能够达到单集30万元。虽然当前网络版权价格两年间已经上涨了10倍以上,但与电视台售价相比,相差仍然较大,随着广告商广告投入由电视端逐渐转移至网络视频以及网络版权环境进一步改善,数字网络版权价格还将维持上升趋势。

Ø “UGC”与“Hulu”之争

网络视频商业模式大致可以分为UGC模式和Hulu模式,两种模式特征及盈利来源如表3所示。从国外视频网站的发展历史来看,UGC模式的老大哥Youtube自20##年成立至今,尚未实现盈利,而成立于20##年的Hulu,则在当年即实现盈利。受到Hulu成功模式刺激,中国视频网在20##年纷纷调转船头,改走Hulu或UGC+Hulu模式。

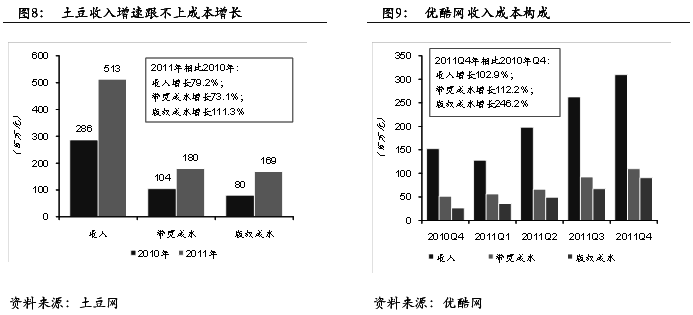

带宽和版权一直是网络视频公司不得不面对的难题之一,由于用户一般更倾向于消费长视频,因此为了视频播放效果,必然要花重金在带宽上;同时近几年来,网络版权价格暴涨也使得版权成本增长快速。对于视频网站来说,流量已成了一柄双刃剑,一方面可以增加广告收入,但另一方面却也增加了公司的带宽成本及版权成本。

Ø 未来行业发展展望

由于流量与带宽及版权同步增长,完全依靠广告流量的UGC模式已经陷入了两难的困境,当前各大网站均推出了付费会员频道,转型至“UGC+Hulu”模式。随着网民付费能力的提高以及版权意识的增强,网络视频收入构成中会员收入比例将有所提升,成为网络视频行业主要收入来源之一。但长远来看,未来网络视频收入仍将主要以广告收入为主。

优酷与土豆合并后,在与产业链上游内容提供商以及下游广告投放商的谈判中的优势均有所提升;搜狐视频和爱奇艺依靠搜狐和百度的流量引导,在未来的市场竞争中也将具有较强的竞争力;乐视网当前拥有的正版资源以及公司专业的版权采购及分销实力亦使其在未来竞争中占据有利地位,同时,公司互联网TV的发展对未来收入增长也关系重大。

若需报告数据,或有行业资讯疑问,可发邮件至:gong.jun@zdzq.com.cn交流,讨论

第二篇:中国房车行业深度调研及投资决策研究报告20xx-20xx年

中国房车行业深度调研及投资决策

研究报告2016-20xx年

编制单位:北京智博睿投资咨询有限公司

报告目录:

第一章 房车行业概述

第一节 行业相关界定

一、房车的定义

二、行业发展历程

第二节 房车产品细分及特性

一、产品分类情况

二、行业产品特性分析

第三节 房车行业地位分析

一、行业对经济增长的影响

二、行业对人民生活的影响

三、行业关联度情况

第二章 中国房车行业宏观经济环境分析

第一节 2014-20xx年全球经济环境分析 一、20xx年全球经济运行概况

二、20xx年全球经济形势预测

第二节 金融危机对全球经济的影响

一、国际金融危机发展趋势及其国际影响

二、对各国实体经济的影响

第三节 金融危机对中国经济的影响

一、金融危机对中国实体经济的影响

二、金融危机影响下的主要行业

三、中国宏观经济政策变动及趋势

第四节 2016-20xx年中国经济环境分析 一、20xx年中国宏观经济运行概况

二、2016-20xx年中国宏观经济趋势预测

第三章 中国房车行业政策环境分析

第一节 房车行业政策法规环境分析

一、行业“十三五”规划解读

二、产业政策分析

三、行业环保政策分析

1、国内相关环保规定

2、国外相关环保规定

四、行业政策走势及其影响

1、房车产业准入政策分析

2、落后产能淘汰政策分析

3、房车行业法制政策取向分析

4、房车行业人才政策取向分析

5、房车行业布局政策取向分析

第二节 房车行业技术环境分析

一、国际技术发展趋势

二、国内技术水平现状

三、科技创新主攻方向

第四章 2014-20xx年中国房车行业总体发展状况

第一节 中国房车行业规模情况分析

一、行业产值情况分析

二、行业销售状况分析

三、行业资产规模状况分析

四、行业市场容量状况分析

五、行业敏感性分析

第二节 中国房车行业产销情况分析

一、行业生产情况分析

二、行业销售情况分析

三、行业产销情况分析

第三节 中国房车行业财务能力分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第五章 2014-20xx年中国房车行业市场发展分析

第一节 2014-20xx年中国房车市场分析 一、20xx年房车市场形势回顾

二、20xx年房车市场形势分析

第二节 中国房车行业市场产品价格走势分析

一、中国房车行业市场价格影响因素分析

二、2014-20xx年中国房车行业市场价格走势分析

第三节 中国房车行业进出口市场分析

一、2014-20xx年中国房车行业进口市场分析 二、2014-20xx年中国房车行业出口市场分析

第四节 中国房车行业市场发展的主要策略

一、发展国内房车业的相关建议与对策 a、项目投资建议

b、产品技术应用注意事项

c、产品生产开发注意事项

d、产品销售注意事项

e、项目运作及管理建议

二、中国房车产业的发展建议

第六章 2014-20xx年中国房车行业竞争格局分析

第一节 房车行业竞争结构分析

一、行业竞争能力

二、原料供应商议价能力

三、下游客户议价能力

四、行业替代品威胁力

五、行业潜在进入威胁力

第二节 房车企业国际竞争力比较

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第三节 房车行业竞争格局分析

一、房车行业集中度分析

二、房车行业竞争程度分析

第四节 2016-20xx年房车行业竞争策略分析

一、金融危机对行业竞争格局的影响

二、2016-20xx年房车行业竞争格局展望

三、2016-20xx年房车行业竞争策略分析

1、创造性地开拓市场

2、加强市场分析

3、注重建设现代化营销网络

第七章 2014-20xx年中国房车行业重点企业发展分析

第一节 企业一

一、企业概况

二、企业经营状况分析

三、企业竞争力分析

四、企业应对金融危机策略分析

第二节 企业二

一、企业概况

二、企业经营状况分析

三、企业竞争力分析

四、企业应对金融危机策略分析

第三节 企业三

一、企业概况

二、企业经营状况分析

三、企业竞争力分析

四、企业应对金融危机策略分析

第四节 企业四

一、企业概况

二、企业经营状况分析

三、企业竞争力分析

四、企业应对金融危机策略分析

第五节 企业五

一、企业概况

二、企业经营状况分析

三、企业竞争力分析

四、企业应对金融危机策略分析

第六节 企业六

一、企业概况

二、企业经营状况分析

三、企业竞争力分析

四、企业应对金融危机策略分析

第八章 2016-20xx年中国房车行业发展前景预测

第一节 行业发展前景分析

一、行业市场发展前景分析

二、行业市场蕴藏的商机分析

第二节 2016-20xx年中国房车行业市场发展趋势预测 一、2016-20xx年行业需求预测

二、2016-20xx年行业供给预测

三、2016-20xx年中国房车行业市场价格走势预测

第三节 2016-20xx年中国房车技术发展趋势预测

一、产品发展新动态

二、产品技术新动态

三、产品技术发展趋势预测

第九章 2016-20xx年中国房车行业投资分析

第一节 行业投资机会分析

一、市场机遇

二、投资营销模式

1、房车企业的国内营销模式建议

2、房车企业海外营销模式建议

第二节 行业投资风险分析

一、市场风险

二、成本风险

三、贸易风险

第三节 行业投资建议

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、市场的重点自身应对策略

图表目录

图表:2016-20xx年中国房车行业市场规模变化 图表:2016-20xx年中国房车行业销售收入变化 图表:2016-20xx年中国房车行业销售投资收益率变化 图表:中国主要营销模式结构图

图表:2016-20xx年中国房车行业潜在需求量变化 图表:2016-20xx年中国房车行业市场容量变化 图表:2016-20xx年中国房车供给量变化

图表:2016-20xx年中国房车供需平衡分析 图表:2016-20xx年中国房车市场供需分析 图表:2016-20xx年中国房车行业产销分析 图表:2016-20xx年中国房车行业利润率变化 图表:2016-20xx年中国房车行业资产利润率变化 图表:2016-20xx年中国房车行业总资产负债变化 图表:2016-20xx年中国房车行业偿债能力分析 图表:2016-20xx年中国房车行业营运能力分析 图表:2016-20xx年中国房车进口量变化

图表:2016-20xx年中国房车出口量变化

图表:2016-20xx年中国房车行业产值规模变化 图表:2016-20xx年中国房车行业产能变化

图表:2016-20xx年中国房车行业产量变化

图表:2016-20xx年房车各地区销售比例变化

图表:20xx年中国房车市场不同因素的价格影响力对比 图表:2016-20xx年中国房车平均价格走势预测 图表:2016-20xx年中国房车出口量及增长情况 图表:2016-20xx年中国房车进口量及增长情况 图表:2016-20xx年中国房车总产能规模预测 图表:2016-20xx年中国房车消费量预测

图表:2016-20xx年中国房车市场赢利净值规模预测 图表:2016-20xx年中国房车平均价格走势预测 图表:2016-20xx年中国房车区域需求结构变化 图表:2016-20xx年中国房车进口量预测

图表:2016-20xx年中国房车出口量预测

图表:2016-20xx年中国房车行业成长性分析 图表:2016-20xx年中国房车行业经营能力预测 图表:2016-20xx年中国房车行业资产利润率预测 图表:2016-20xx年中国房车行业盈利能力预测 图表:2016-20xx年中国房车行业偿债能力预测 图表:2016-20xx年中国房车行业产值预测

图表:2016-20xx年中国房车行业销售收入预测

图表:2016-20xx年中国房车行业总资产预测