PPP模式建设-博物馆建设项目物有所值

及财政承受能力评价报告

编制单位:北京智博睿投资咨询有限公司

PPP模式(Public-Private-Partnership,即“公共部门-私人企业-合作”的模式)指的是公共部门通过与私人部门建立伙伴关系,共同提供公共产品或服务,是20世纪90年代后出现的一种新的融资模式。

PPP模式的一个典型结构是公共部门与中标单位组成的特殊目的公司签订特许合同,由特殊目的公司负责融资、建设及经营。这种融资形式的实质是政府通过给予私营公司长期的特许经营权和收益权来换取基础设施建设,以解决政府的财政困境。

PPP项目运营的一种形式

1

报告目录:

第一章 博物馆建设项目基础信息

1.1 博物馆建设项目概况

1.1.1博物馆建设项目位置

1.1.2建设意义

1.1.3建设进程

1.1.4博物馆建设项目工程方案与建设规模

1.1.5投资估算及资金筹措

1.2 博物馆建设项目产出说明

1.2.1博物馆建设项目需求

1.2.2博物馆建设项目作用

1.2.3工艺选择

1.2.4技术标准

1.2.5主要技术经济指标

1.3 博物馆建设项目运作模式

1.3.1运作方式

1.3.2回报机制

1.3.3全生命周期成本

1.3.4调价机制

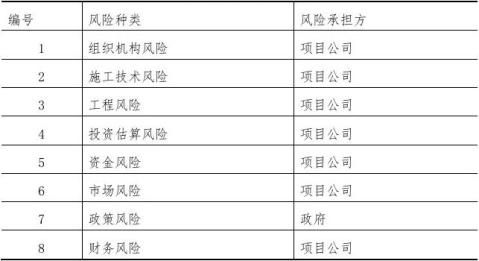

1.4 博物馆建设项目风险因素识别与分析

1.4.1博物馆建设项目投资主要有以下风险:

1、组织机构风险

2

2、施工技术风险

3、工程风险

4、投资估算风险

5、资金风险

6、市场风险

7、政策风险

8、财务风险

9、不可抗力风险

1.4.2风险分配原则

1.4.3风险分配基本框架

按照风险分配优化、风险收益对等和风险可控等原则,综合考虑政府风险管理能力、项目回报机制和市场风险管理能力等要素,在政府和社会资本间合理分配项目风险。

博物馆建设项目风险分配情况详见下表:

博物馆建设项目风险分配基本框架表

3

第二章 物有所值定性分析

2.1 政策依据

2.2分析内容

2.2.1增加公共供给

2.2.2优化风险分配

2.2.3提高效率

2.2.4促进创新

2.2.5政府PPP能力

2.2.6政府采购政策落实潜力

2.2.7融资可行

2.3分析方法

2.4分析意见

第三章 物有所值定量分析

3.1定量分析步骤

物有所值定量分析是在假定采用PPP模式与政府传统投资和采购模式的产出绩效相同的前期下,通过对PPP项目全生命周期内政府支出成本的净现值(PPP值)与公共部门比较值(PSC值)进行比较,判断PPP模式能否降低项目全生命周期成本。

物有所值定量分析的主要步骤包括:

4

1、根据参照项目计算PSC值;

2、根据影子报价和实际报价计算PPP值;

3、比较PSC值和PPP值,计算物有所值量值和指数,得出定量分析结论。

3.2 PSC值计算

PSC值是指政府采用传统采购模式提供与PPP项目产出说明要求相同的基础设施及公共服务的全生命周期成本的净现值。

PSC值=初始PSC值+竞争性中立调整值+可转移风险承担成本+自留风险承担成本

3.2.1设定参照项目

设定参照项目遵循如下原则:

1、参照项目与PPP项目产出说明要求的产出范围和标准相同;

2、参照项目与PPP项目财务模型中的数据口径保持一致,项目采用政府付费模式,财务收入参照项目可行性研究报告中数据并结合实际适当调整;

3、参照项目采用基于政府现行最佳时间的、最有效和可行的采购模式;

4、参照项目的各项假设和特征在计算全过程中保持不变。

3.2.2参数指标选择

1、资本结构:

2、资本性收益:

3、折现率选择:

5

4、利润率选择:

5、项目周期设定:

6、政府自留风险承担成本包括政府按比例承担的法律、政策等所支出的成本。

3.2.3计算初始PSC值

3.2.4竞争性中立调整值

3.2.5风险承担成本

3.2.6折现率

3.2.7测算结果

3.3PPPs值计算

3.4计算结果

3.5 物有所值评价结论

3.5.1、法律环境

3.5.2、市场先例

3.5.3、项目规模

3.5.4、资产寿命

3.5.5、财政承受

3.5.6、政府管理

3.5.7、规范要求

3.5.8、合同整合

3.5.9、服务供应

3.5.10、社会效益

6

3.5.11、环保安全

3.5.12、风险转移

3.5.13、风险管理

3.5.14、成本可预测性

3.5.15、收入预期

3.5.16、资产利用

3.5.17、运维要求

3.5.18、绩效考核

3.5.19、运作透明度

3.5.20、博物馆建设项目吸引力

3.5.21、博物馆建设市场容量

第四章 初步实施安排

4.1政府和社会资本的权利义务

4.2风险分担

4.2.1、博物馆建设项目完工风险

4.2.2、运营及管理风险

4.2.3、融资风险

4.2.4、成本超支风险

4.3、收益风险

4.4 PPP运作方式和投融资结构

4.5政府配套安排

7

4.6合同期限

4.7收益回报方式

4.8收费定价调整机制

4.9合作伙伴选择方式

4.10博物馆建设项目公司设立

第五章 财政承受能力论证

5.1责任识别

5.1.1股权投资支出

5.1.2政府承担运营补贴支出

5.1.3风险承担支出

5.1.4配套投入支出

5.2支出测算

5.2.1股权投资支出

5.2.2风险承担支出

5.2.3测算结果

5.2.3.1、政府支出

5.2.3.2、当年运营补贴支出数(不含风险支出)

5.2.3.3、价格调整机制对政府补贴支出的影响

5.3财政支出基数

本级财政预算收支测算分析表

8 单位:(亿元)

9

5.4补贴支出比例

5.5行业和领域均衡性分析评估 5.6论证结论

附件:

附件一:博物馆建设项目运营成本测算分析表 附件二:博物馆建设项目PSC值测算分析表 附件三:博物馆建设项目PPPs值测算分析表 附件四:博物馆建设项目财政支付能力测算表 附件五:运营补贴支出测算分析表

附件六:博物馆建设项目财务现金流量分析表 附件七:博物馆建设项目经营利润测算分析表 附件八:博物馆建设项目分析主要参数取值依据 附件九:博物馆建设项目财务分析方案筛选说明 附件十:博物馆建设项目运营成本测算分析说明 附件十一:物有所值定性分析专家意见表 附件十二:博物馆建设项目咨询机构基本信息证照

10

第二篇:PPP模式建设-市精神卫生中心建设项目物有所值及财政承受能力评价报告

PPP模式建设-市精神卫生中心建设项目物有所值及财政承受能力评价报告

编制单位:北京智博睿投资咨询有限公司

PPP模式(Public-Private-Partnership,即“公共部门-私人企业-合作”的模式)指的是公共部门通过与私人部门建立伙伴关系,共同提供公共产品或服务,是20世纪90年代后出现的一种新的融资模式。

PPP模式的一个典型结构是公共部门与中标单位组成的特殊目的公司签订特许合同,由特殊目的公司负责融资、建设及经营。这种融资形式的实质是政府通过给予私营公司长期的特许经营权和收益权来换取基础设施建设,以解决政府的财政困境。

PPP项目运营的一种形式

1

报告目录:

第一章 市精神卫生中心建设项目基础信息

1.1 市精神卫生中心建设项目概况

1.1.1市精神卫生中心建设项目位置

1.1.2建设意义

1.1.3建设进程

1.1.4市精神卫生中心建设项目工程方案与建设规模

1.1.5投资估算及资金筹措

1.2 市精神卫生中心建设项目产出说明

1.2.1市精神卫生中心建设项目需求

1.2.2市精神卫生中心建设项目作用

1.2.3工艺选择

1.2.4技术标准

1.2.5主要技术经济指标

1.3 市精神卫生中心建设项目运作模式

1.3.1运作方式

1.3.2回报机制

1.3.3全生命周期成本

1.3.4调价机制

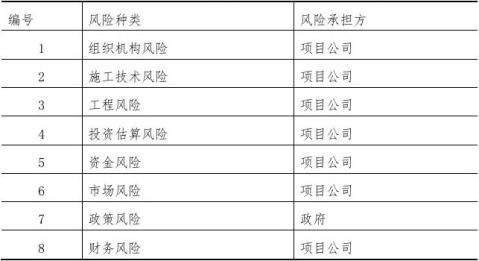

1.4 市精神卫生中心建设项目风险因素识别与分析

1.4.1市精神卫生中心建设项目投资主要有以下风险:

1、组织机构风险

2

2、施工技术风险

3、工程风险

4、投资估算风险

5、资金风险

6、市场风险

7、政策风险

8、财务风险

9、不可抗力风险

1.4.2风险分配原则

1.4.3风险分配基本框架

按照风险分配优化、风险收益对等和风险可控等原则,综合考虑政府风险管理能力、项目回报机制和市场风险管理能力等要素,在政府和社会资本间合理分配项目风险。

市精神卫生中心建设项目风险分配情况详见下表:

市精神卫生中心建设项目风险分配基本框架表

3

第二章 物有所值定性分析

2.1 政策依据

2.2分析内容

2.2.1增加公共供给

2.2.2优化风险分配

2.2.3提高效率

2.2.4促进创新

2.2.5政府PPP能力

2.2.6政府采购政策落实潜力

2.2.7融资可行

2.3分析方法

2.4分析意见

第三章 物有所值定量分析

3.1定量分析步骤

物有所值定量分析是在假定采用PPP模式与政府传统投资和采购模式的产出绩效相同的前期下,通过对PPP项目全生命周期内政府支出成本的净现值(PPP值)与公共部门比较值(PSC值)进行比较,判断PPP模式能否降低项目全生命周期成本。

物有所值定量分析的主要步骤包括:

4

1、根据参照项目计算PSC值;

2、根据影子报价和实际报价计算PPP值;

3、比较PSC值和PPP值,计算物有所值量值和指数,得出定量分析结论。

3.2 PSC值计算

PSC值是指政府采用传统采购模式提供与PPP项目产出说明要求相同的基础设施及公共服务的全生命周期成本的净现值。

PSC值=初始PSC值+竞争性中立调整值+可转移风险承担成本+自留风险承担成本

3.2.1设定参照项目

设定参照项目遵循如下原则:

1、参照项目与PPP项目产出说明要求的产出范围和标准相同;

2、参照项目与PPP项目财务模型中的数据口径保持一致,项目采用政府付费模式,财务收入参照项目可行性研究报告中数据并结合实际适当调整;

3、参照项目采用基于政府现行最佳时间的、最有效和可行的采购模式;

4、参照项目的各项假设和特征在计算全过程中保持不变。

3.2.2参数指标选择

1、资本结构:

2、资本性收益:

3、折现率选择:

5

4、利润率选择:

5、项目周期设定:

6、政府自留风险承担成本包括政府按比例承担的法律、政策等所支出的成本。

3.2.3计算初始PSC值

3.2.4竞争性中立调整值

3.2.5风险承担成本

3.2.6折现率

3.2.7测算结果

3.3PPPs值计算

3.4计算结果

3.5 物有所值评价结论

3.5.1、法律环境

3.5.2、市场先例

3.5.3、项目规模

3.5.4、资产寿命

3.5.5、财政承受

3.5.6、政府管理

3.5.7、规范要求

3.5.8、合同整合

3.5.9、服务供应

3.5.10、社会效益

6

3.5.11、环保安全

3.5.12、风险转移

3.5.13、风险管理

3.5.14、成本可预测性

3.5.15、收入预期

3.5.16、资产利用

3.5.17、运维要求

3.5.18、绩效考核

3.5.19、运作透明度

3.5.20、市精神卫生中心建设项目吸引力

3.5.21、市精神卫生中心建设市场容量

第四章 初步实施安排

4.1政府和社会资本的权利义务

4.2风险分担

4.2.1、市精神卫生中心建设项目完工风险

4.2.2、运营及管理风险

4.2.3、融资风险

4.2.4、成本超支风险

4.3、收益风险

4.4 PPP运作方式和投融资结构

4.5政府配套安排

7

4.6合同期限

4.7收益回报方式

4.8收费定价调整机制

4.9合作伙伴选择方式

4.10市精神卫生中心建设项目公司设立

第五章 财政承受能力论证

5.1责任识别

5.1.1股权投资支出

5.1.2政府承担运营补贴支出

5.1.3风险承担支出

5.1.4配套投入支出

5.2支出测算

5.2.1股权投资支出

5.2.2风险承担支出

5.2.3测算结果

5.2.3.1、政府支出

5.2.3.2、当年运营补贴支出数(不含风险支出)

5.2.3.3、价格调整机制对政府补贴支出的影响

5.3财政支出基数

本级财政预算收支测算分析表

8 单位:(亿元)

9

5.4补贴支出比例

5.5行业和领域均衡性分析评估 5.6论证结论

附件:

附件一:市精神卫生中心建设项目运营成本测算分析表 附件二:市精神卫生中心建设项目PSC值测算分析表 附件三:市精神卫生中心建设项目PPPs值测算分析表 附件四:市精神卫生中心建设项目财政支付能力测算表 附件五:运营补贴支出测算分析表

附件六:市精神卫生中心建设项目财务现金流量分析表 附件七:市精神卫生中心建设项目经营利润测算分析表 附件八:市精神卫生中心建设项目分析主要参数取值依据 附件九:市精神卫生中心建设项目财务分析方案筛选说明 附件十:市精神卫生中心建设项目运营成本测算分析说明 附件十一:物有所值定性分析专家意见表

附件十二:市精神卫生中心建设项目咨询机构基本信息证照

10