uai 麦肯锡报告小结

一、综述

1. 产能和利用率变化

20xx年全球的铝产能会达到5340万吨/年, 20xx年以前铝产能会处于过剩的状态,到20xx年,全世界的铝产量足以满足其需求。电解铝产能利用率预计会从20xx年的72%达到20xx年的89%,和20xx年的91%. 麦肯锡预计铝的暂时短缺会存在,未来铝价会上涨。

全球的氧化铝产能在20xx年达到113MT/a, 其中中国就有43.5MT/a, 到20xx年产能利用率会达到93%,到20xx年全球氧化铝的供给和需求将达到大致平衡。

2. 铝价预测:到20xx年铝价会涨到2600美元/吨,随着产能的过剩,20xx年和20xx年 铝价走低,而到20xx年价格趋势回到上涨的状态。总体来说,在20xx年到20xx年这段时间里,铝价会维持在2500美元/吨左右,或者更高的2800美元。

由于中国对可电解的氧化铝的进口很少,影响到太平洋地区的其他市场,导致那些市场的氧化铝存货增加,进而直接导致一些厂家如俄铝、BHP-BILLITON(主要资产位于澳大利亚、巴西、莫桑比克、南非和苏里南)减少生产,麦肯锡通过详细分析指出,如果生产商不改变计划的话,氧化铝的现货价格很可能在20xx年下降。

3.

?

?

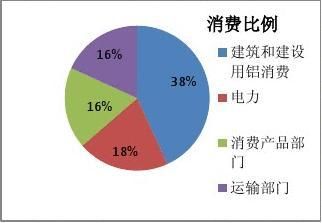

? 全球铝消费情况 中国所占份额最大,20xx年的消费占42%,20xx年预计到54%, 第二的是欧洲,分别是20xx年的19%和预计20xx年的13%,有下降趋势。 大洋洲和亚洲一共占全球铝消费的16%,到20xx年共占全球铝消费的18%,有上涨的

趋势。

? 北美洲的消费也预计会下降,从20xx年的13%下降到20xx年的7%,

? 南美的消费则降保持在5%,并无大的变动。

3.1 铝的应用领域影响其消费

铝的传统应用在于建筑和汽车行业中。在将来,铝的应用会出现在一些新的行业领域里面,例如消费电子产品市场上,并会得到越来越高的重视。这些新应用主要得益于其可回收循环使用,热导性好和轻便的特点。然而,铝材质的新应用还依赖于大量的科研投入,才能和其它材料竞争。

其它影响消费的因素:

贸易—在汽车行业中,生产逐渐转向最终用户地区,例如墨西哥,亚洲,中东地区负责铝最终产品的出口。尤其是土耳其,不仅出口铝产品(铝箔、平轧铝等)到欧洲,还是欧洲的一个很重要的贸易中转站。

铝材的2次使用—铝的重复性使用正受到越来越多的重视,例如现在中国的铝废料进口达到了80%,大部分是从北美洲进口。

替代品—由于铜价远远高出铝价,差不多是铝价的4倍,在未来很长的一段时间里铝的消费会继续增加,在汽车行业中,由于车的轻便性和燃料节约将成为一个很重要的因素,铝在汽车生产中的比重将越来越大。

新应用—未来,铝的轻便和防腐蚀特性将大大发挥其在其它科技上的应用,比如在德国,太阳能的应用科技就需要每年5万吨的铝,而该需求预计还会增加。

3.2分区域的铝消费预测

中国的铝消费增长主要在5块区域---

值得注意的是,未来航空航天业,城市电力运输,小家电出口的增加都会刺激铝消费的增长。

亚洲(不包含中国)

印度---2010到20xx年间,印度的铝消费增长将成为亚洲最大的,达到每年8%的增长。其次是泰国,土耳其,马来西亚和南韩。

然而印度的增长可能会在20xx年受到抑制,主要原因是: ⑴ 已经有了一个很高的基础; ⑵ 政府刺激计划的结束; ⑶ 高通胀率的压力。

但是从20xx年起,随着通胀压力的缓解,基建和房产投资的增加,铝出口的需求加大,印度的铝消费将进一步增加。特别是铝线材?(Wire Rod Sector)的市场,该市场在印度向来比较好,经过20xx年的低迷,在20xx年将有强劲的增长,这和印度恢复城镇电气化项目的建设有很大关系。

随着消费增长的预期,印度对铝半制成品和成品的进口(主要从中国和巴林,一小部分从韩国进口)会大幅增加,但政府提高了进口关税,且加大了对国内铝半成品生产的投资。 Sudal Industries(印度的铝挤压品生产商)正在上一个900吨产能的挤压项目(第4期)。这之后,在第5期计划增加到1600吨,以达到每年19,800吨的总产能。

印度的NOVELIS(世界最大的铝轧制产品生产厂商)的铝板产能将达到100万吨每年。该公司也计划在韩国和印度扩张其在铝轧制和铝饮料罐回收方面的业务,以应对亚洲和中东对铝产品增长的需求。 中东

在中东地区, 麦肯锡预计初铝?(First use Aluminium Consumption)的消费增长率在20xx年将达到8%,将在20xx年达到高峰,2015到2020之间回到4%左右. 刺激该地区消费增长的因素和以下项目紧密相关: 1, Ma’aden和ALCOA合资公司的38万吨的轧机厂;

2, 沙特和卡塔尔建设铝半制成品厂?(Semi aluminium products); 3, 阿曼的Takamul 投资公司在计划建设160kt/a的轧制厂;(该投资公司在20xx年的时候

和阿曼电缆公司建造过一座年产能为48,000吨的铝棒和导电体生产厂)

同时该地区GCC铁路项目的建设将让该地区的铝挤压厂商受益,麦肯锡预计该项目刺激的铝产品需求很大,因为平均每一个铁路货车使用7吨的轧铝。大多数情况下,本地的轧铝生

产商会受政府保护,因此该项目很难会有国外的生产商介入。

4, Gulf Extrusion(阿联酋的轧铝厂家)计划将于20xx年在阿布扎比的EMAL(Emirates Aluminium Company)附近新建一家产能为5万吨每年的轧铝厂,主要用于铁路。

此前,平轧铝主要从中国进口,并替代了国内低效率的生产,而现在阿联酋,沙特正在兴建本地的轧铝厂。

西欧

该地区的铝挤压品消费增长主要来源于汽车业,新能源行业等。

德国的原铝消费增长是这个区域最快的,由两个因素带动:

1, 本国的工业生产

2, 对欧洲以外的国家出口刺激了铝半制成品的需求。

俄罗斯

俄罗斯的原铝消费是中东欧最主要的,但是由于俄罗斯的经济问题,需求变化会很大,并且不好预测。

拉丁美洲

20xx年到20xx年间该地区将迎来最高的增长率,预计整个拉丁美洲地区年增长率将达到6%. 20xx年由于巴西强劲的经济刺激,拉丁美洲的增长率达到了19%,而20xx年也增长了7%,巴西是这个地区唯一铝消费达到100万吨的国家。

在巴西,虽然通胀问题将导致增长下降,但是仍然强劲的汽车业和建筑业将促进铝消费额外增长10%。20xx年另一个推动铝消费增长的行业是电力电缆业,但是由于该行业的投资很少,导致所启动的项目未执行。从长期来看,巴西的铝消费将从20xx年的100万吨增加到20xx年的250万吨。

排在第二位的是阿根廷,由于建设,运输和电力行业等的兴盛发展,对巴西的出口增加,其铝消费增长潜力也很大,占该地区铝消费增长的9%. 20xx年到20xx年间该地区的增长率将达到每年6%.

委内瑞拉的铝消费增长是该地区最低的,从20xx年到20xx年预计增长率为每年3%,然而,委内瑞拉政府对铝下游产业的发展很感兴趣,因为政府想抑制未加工铝的出口,而促进更多附加值的产品的出口,Alcasa预计会在旧的1号和2号生产线的地段建造一个4万吨的挤压车间。

二、氧化铝产能和区域预测

麦肯锡预计全球的铝生产将从20xx年的42.3MT增加到20xx年的83.2MT。

氧化铝的增长率在4.5%, 从20xx年的89MT到20xx年的172MT, 而到20xx年,全球氧化铝的需求会达到136MT, 产能利用率将达到93%.

该增长主要来自各地的氧化铝项目:

美国

Ormet Corp(美国的铝公司,经营氧化铝,电解铝和铝产品业务)将恢复在路易斯安那州的55万吨Burnside氧化铝厂的产能,该厂在20xx年由于氧化铝价格的原因关闭。

非洲

该地区会有54kt/a的氧化铝产能的增加,20xx年产量将达到650kt/a, 有两个项目值得关注:

1. Boke氧化铝项目(已经推迟,在Excel表中有详细描述)

2. 3.3MT的Sangaredi 氧化铝厂暂停,由于合资的双方关于项目运行中设备和服务成本减少的问题争执不下。

拉丁美洲

受到旧项目重新开始的刺激,整个拉丁美洲的氧化铝产量将比20xx年增长34%。到20xx年,将有470万吨的产量增长,达到1850万吨。

该地区有以下几个厂家的氧化铝项目将重启。

背景信息:

Surinam---Suralco是美铝的一个子公司,位于巴西的苏里南,经营氧化铝精炼厂和水电厂,生产的氧化铝主要供给美铝公司和美国欧洲的市场。此前Suralco和必和必拓19xx年在矿山开采和氧化铝精炼厂的业务上建立过伙伴关系。但是在20xx年末美铝收回了必和必拓在Suralco的股份.

Jamaica----牙买加氧化铝精炼厂(JAMALCO)是美铝拥有70%股份的一个公司,牙买加政府拥有30%。俄铝曾打算收购政府拥有的30%JAMALCO的股份。该公司20xx年的氧化铝产量是134万吨,主要出口到北美市场。中铝公司曾有意参与牙买加铝业资源的投资开发,正在思索收购牙买加政府在诺兰达铝矾土有限公司中51%的股份。

Alumar----该公司位于巴西圣路易斯,是世界上最大的原铝和氧化铝冶炼厂之一,由美铝,加拿大铝业和必和必拓共同持股。20xx年开始该厂实施扩建,氧化铝产能从150万吨增长到350万吨。

Paranam--

中国---关注的项目

中国大唐内蒙古回收资源公司在内蒙古的托克多采用煤灰萃取法首次获得24万吨氧化铝, 他们计划在20xx年利用这些技术把氧化铝产能增加到10MT/a.

亚洲和中东(除了中国)

到20xx年,亚洲将预计贡献27%的氧化铝增长率,而印度是这个市场的主导者,原因如下: 1, 低廉的劳动力;

2, 毗邻增长很快的最终用户市场;

3, 丰富的矿藏和煤炭资源。

但是印度市场上还有很多不利因素,例如:政府有时会颁布反对矿藏开发的政策,拖沓而持久的工程进度无疑会增加成本。

几个麦肯锡重点关注的氧化铝项目:

印度

1. Hindalco的Aditya综合铝项目,包括一个359KT/a 的电解铝项目,到20xx年完工,以

及一个在Kansariguda修建的1.5MT/a 的氧化铝厂,预计20xx年完工。

2. Hindalco计划到20xx年完成对1.5MT/a 的Utkal氧化铝厂的产能扩建,为此Hindalco

已经签署了10.6亿美元的贷款协议,该计划还包括90MW的电厂建设及8.5MT/a 的矿产设施。预计在20xx年完成机械部分的准备。

3. Nalco将在20xx年开始第三阶段的扩建工程,2期工程包括对Damanjodi氧化铝厂157

万吨到210万吨的扩建,而三期工程的目标是在20xx年将产能扩张到3百万吨,并同时开发铝土矿。在三期工程在建的同时,NALCO也计划扩建ANGUL电解铝厂, 从460KT达到20xx年的700KT,三期工程的 总耗资在14.2亿美元。

沙特

Ma’aden 和美铝投资2亿美元在一个氧化铝项目上,该项目是一个投资10.8亿美元的铝综合项目上的一个2期工程, 包括一个电解铝项目和轧铝厂。美铝在其中提供技术,工程进展需要的专家,专业技术技能,和一些初期的氧化铝供应,主要满足生产电解铝的需要,该氧化铝项目预计20xx年完成。

在沙特,值得关注的还有20xx年将完工的MA’ADEN1.8MT/a 的氧化铝项目。

中东欧

该地区氧化铝产能增加大部分来自于俄罗斯,罗马尼亚和波沙尼亚落后产能的回复,或氧化铝厂的重建。到20xx年,有15万吨的产能增长会来自于俄罗斯NIKOLAYEV的氧化铝厂。 俄铝早些时候宣布其在Kirkvine 60万吨的氧化铝厂将恢复建设,该公司一直试图向政府争取更多的特许。现在俄铝正在推迟此项目,等待政府更好的资助。此前, 20xx年的Ewarton氧化铝厂的重启项目上他们得到过政府的很多特许。

此外,俄铝将在20xx年开始其BOGUCHANSKOYE电解铝厂的生产,麦肯锡预计其在TAISHET电解铝厂的生产也会很快开始。这些项目对应的氧化铝需求将达到设计产能2.65MT/a, 这将刺激RUSAL开始它在EURALUMIN A和ALPART的氧化铝厂的建设,但他们也有可能直接从第三方购买氧化铝。

三、电解铝生产和产能增长预期

3.1 从全球来看

麦肯锡预计电解铝的需求将从20xx年的41.1MT增长到20xx年的71.6MT, 增长率为5.7% 到20xx年全球的电解铝产量将增加到45.5MT, 每年的增长率将达到7.5%,而利用率也预计达到85%。到20xx年时,全球的产能利用率将超过95%。供需有吃紧的可能。

一些最近有可能的电解铝项目(还未开始建设,但是在20xx年以前有些可能会开始建设: 1, 力拓加铝在南美洲巴拉圭的67万吨的电解铝项目,

2, Nalco的两个项目,总产能达到735KT/a, 3, 马来西亚50万吨电解铝的项目,该地区在20xx年后将有大量的闲置电力?(Stranded power),一些可能的电解铝项目正在计划中。

其次,除了传统的行业领军人物,如海德鲁铝业,必和必拓,新的行业巨头也值得关注,如印度的NALCO,HINDALCO和VEDANTA RESOURCES,中东的EMAL, 沙特的MA’ADEN和马来西亚的铝业公司。

马来西亚沙捞越电力设施的新建将吸引更多的电解铝项目。到20xx年,随着马来西亚两个主要的水力发电项目的完工提供3344兆瓦的电力,沙捞越预计将获得大量的电力供应。政府持有的BAKUN DAM的2400兆瓦的电力项目在20xx年的第3季度将启动,初次供应300兆瓦的电力,紧接着通过其8台水力发电机持续供应电力,该项目在20xx年完工。而沙捞越能源局也是该电力项目电力的唯一购买者,电价为每1千度电21美元。

在中国,为了缓解电网的压力,中国政府主张以煤炭为主的发电来供应电解铝的生产。麦肯锡预计到20xx年56%的电解铝生产将基于自备电厂的供应,这证明以后的电解铝生产将不再大部分的依赖于国家电网电力

3.2 各个区域的情况

非洲

直到20xx年该地区的铝生产增长都是非常有限的。主要受到20xx年到20xx年南非的电力设施项目停滞的影响。在刚果,莫桑比克和喀麦隆有些潜在的项目,但是在将来的5年内这些项目都不太会有被提上日程的可能。该地区铝产量的增长主要来自于两个电解铝项目的重启,一个是加纳Tema电解铝厂的8万吨/每年的2条生产线,该项目是当地政府执行的;另一个是尼日利亚的ALSCON电解铝厂的197KT的项目,俄铝是该项目85%的所有人,现在,该电解铝厂的产能是2万吨每年。

拉丁美洲

一些旧项目的重新启动是这个地区产能增长的主要动力。

60%的产能增长来自于委内瑞拉铝业(Venalum),ALCASA电解铝的项目。然而这些项目的执行也受到当地政府政策改变,工人动乱和长期资金缺乏的不利影响,特别是ALCASA的扩建改造项目。阿根廷的Puerto Madryn马德林港和巴西的Sorocaba smelters的扩建项目也对该地区的增长有所贡献。

亚洲和中东地区(不包含中国)

由于以下可行性很高的电解铝项目,麦肯锡预计该地区的产量将从20xx年的5.6MT增加到20xx年的11.2MT.

1, 阿布扎比的75万吨项目

2, 印度的70万吨项目

3, 卡塔尔的58.5万吨

4, 阿曼的36万吨

5, 哈萨克斯坦的25万吨

6, 伊朗的15万吨

7, 马来西亚的12万吨

不像非洲,这些工程基本上都已经开始或者在不久的将来也将开始建设。

直到20xx年该地区的产量增长将达到每年14.8%,印度的增长势头很强劲,主要受Vedanta公司和 Hindalco所支持的项目的推动,预计到20xx年将有300万吨的新增产量。 下面这张表上就列明了20xx年以后将完成的项目,和一些其他可能执行的。

比如马来西亚的,上面提到过,马来西亚已经签署了一份为61万吨电解铝项目执行所需的电力购买协议,而到20xx年以后还会有1400兆瓦的电力供应,这些电力足够支撑生产70万吨的电解铝。此外,20xx年以前沙捞越准备建设一个产能为6500兆瓦的发电厂, 麦肯锡预计将有970万吨的电解铝产能项目在该地区执行,其中的3百万吨项目到现在为止已经完成。

麦肯锡着重提到了以下几个对该区域产能增长有贡献的项目。

印度

NALCO---计划到20xx年及以后大幅增加电解铝产能,从20xx年的437KT增加到20xx年的120万吨,该公司现在正执行ANGUL 电解铝厂的项目,计划从23万吨扩建到46万吨,NALCO的管理层已经同意了ANGUL的三期扩建工程,产能是70万吨/年。

Vedanta---计划到20xx年3月完成之前已经搁置的JHARSUGUDA的25吨每年的扩建项目,麦肯锡调整了该公司KORBA项目的开始时间为20xx年,而JHARSUGUDA的扩建项目的预计时间也调整到了20xx年。

Hindalco---计划到20xx年实现电解铝产能比20xx年增长3倍,达到190万吨,现在该公司

正负责执行HIRAKUD从161KT电解铝扩建到213KT的项目,。随着自备电厂功率从467兆瓦增加到了967兆瓦,该公司也在评估一个36万吨的电解铝扩建项目。

同时,三个在建的新建工程也有不同程度的发展,每一个的计划产能都达到了359KT/年,并同时有一个900兆瓦的煤炭发电自备电厂在建。

阿联酋

Emal---阿联酋铝业预计在20xx年前将阿布扎比的Taweelah电解铝厂原有的75万吨电解铝产能翻番,项目完成后将使该电解铝厂成为世界上最大的单点铝冶炼厂。该项目现已经获得了充足的天然气供应,预计该铝业公司的管理层将批准20xx年第3季度的扩建计划。

马来西亚

20xx年底以前,随着两个水力发电厂项目的顺利实施,将供应3344兆瓦的电力,这两个项目分别为:

1,马来西亚BAKUN 坝的工程,将实现2400兆瓦的电力供应,建设成本为7.3亿美元。到20xx年第3季度,第一期的电力产能达到300兆瓦,到20xx年所有项目完工,实现全部的电能增长。经过数月谈判,沙捞越能源局成为该项目的唯一购买人。

2. 沙捞越能源局同样为政府投资3.5亿美元新建的MURRUM工程的电力购买者,该项目

的电量产能预计为944兆瓦,现在已经完成了35%,预计在20xx年将实现全部产能。

穆巴达拉发展公司(Mubadala Development)公司计划与“一个”马来西亚发展公司投资40亿美元在沙捞越建造铝厂,但是产能和进度尚未公布。该公司是一个阿布扎比的战略投资公司,同时也是EMAL电解铝厂50%的投资人。20xx年马来西亚发展公司曾和中国的国家电网计划建造75万吨电解铝厂,但是到现在并没有任何项目进展。

中东欧

到20xx年该地区预计增加884KT的产能,达到5.5MT,比20xx年的产量增加19%。

俄铝可能会在2015到20xx年间关闭30万吨高成本的电解铝项目,而其他的电解铝项目将正常运营。俄铝在20xx年和20xx年间新建了两个电解铝项目,但是都在20xx年搁置了。 俄铝在去年4月份筹集资金重新修建其持有50%股份的60万吨BOGUCHANSKOYE电解铝厂,该公司也预计在20xx年底重新启动其100%控股的75万吨Taishet电解铝厂. 两个项目的目标是完成每个项目第一阶段的工程,到20xx年完成总计325KT的产量增长。从他们的财务表来看,麦肯锡预计俄铝在这两个项目上的融资很有可能会成功,到20xx年底以前,两个电解铝项目将全部启动。