最新证券公司流动性风险管理指引

正文

附件二

第一章 总 则

第一条 为加强证券公司流动性风险管理,根据《证券公司监督管理条例》、《证券公司全面风险管理规范》等法律法规及自律规则,制定本指引。

第二条 在中华人民共和国境内设立的证券公司应按照本指引实施流动性风险管理。

第三条 本指引所称流动性风险,是指证券公司无法以合理成本及时获得充足资金,以偿付到期债务、履行其他支付义务和满足正常业务开展的资金需求的风险。

第四条 证券公司流动性风险管理目标是建立健全流动性风险管理体系,对流动性风险实施有效识别、计量、监测和控制,确保其流动性需求能够及时以合理成本得到满足。

第五条 证券公司流动性风险管理应遵循全面性、审慎性和预见性原则。

(一)全面性原则。证券公司流动性风险管理应全面覆盖证券公司各部门、分支机构、子公司及所有表内外业务。

(二)审慎性原则。证券公司应对流动性风险管理各个环节进行严谨、审慎判断,保障公司流动性的安全。

(三)预见性原则。证券公司应加强资金来源、资金运用规模及期限结构变化方面的预测分析,合理预见各种可能出现的风险,协调公司表内外各项业务发展。

第二章 流动性风险管理职责

第六条 证券公司应建立有效的流动性风险管理组织架构,明确董事会、经理层及其首席风险官、相关部门在流动性风险管理中的职责和报告路线,建立健全有效的考核及问责机制。

第七条 证券公司董事会应承担流动性风险管理的最终责任,负责审核批准公司的流动性风险偏好、政策、信息披露等风险管理重大事项,持续关注流动性风险状况并对流动性管理情况进行监督检查。

第八条 证券公司经理层应确定流动性风险管理组织架构,明确各部门职责分工;确保公司具有足够的资源,独立、有效地开展流动性风险管理工作;确保流动性风险偏好和政策在公司内部的有效沟通、传达和实施;建立完备的管理信息系统或采取相应手段,支持流动性风险的识别、计量、监测和控制;充分了解风险水平及其管理状况等。

第九条 证券公司首席风险官应充分了解流动性风险水平及其管理状况,并及时向董事会及经理层报告;对公司流动性风险管理中存在的风险隐患进行质询和调查,并提出整改意见。

第十条 证券公司应明确负责流动性风险管理的部门,并配备具有履行职责所需要的人力、物力资源。流动性风险管理部门统筹公司资金来源与融资管理,协调安排公司资金需求,开展现金流管理,监控优质流动性资产状况,组织流动性风险应急计划制定、演练和评估;负责制定流动性风险管理策略、措施和流程;监测流动性风险限额执行情况,及时报告超限额情况;定期向首席风险官报告流动性风险水平、管理状况及其重大变化;组织开展流动性风险压力测试。

第十一条 证券公司应在内部定价以及考核激励等相关制度中充分考虑流动性风险因素,避免因过度追求业务扩张和短期利润而放松流动性风险管理。

第十二条 证券公司应将流动性风险管理纳入内部审计范畴,对流动性风险管理的充分性和有效性进行独立、客观的审查和评价。内部审计发现问题的,应督促相关责任人及时整改,并跟踪检查整改措施的落实情况。

第三章 流动性风险管理方法

第十三条 证券公司应根据公司经营战略、业务特点、财务实力、融资能力、突发事件和总体风险偏好,在充分考虑其他风险与流动性风险相互影响与转换的基础上,确定流动性风险偏好。

证券公司的流动性风险偏好应明确公司在正常和压力情景下愿意并能够承受的流动性风险水平。

第十四条 证券公司应根据流动性风险偏好制定并持续完善流动性风险管理制度和流程,明确流动性风险管理的总体目标、管理模式以及流动性风险识别、计量、监测和控制的方法和程序。

第十五条 证券公司应采用满足流动性风险管理需要的管理信息系统或相应手段,计量、监测和报告流动性风险状况。

第十六条 证券公司应根据业务规模、性质、复杂程度及风险状况,对正常和压力情景下未来不同时间段的资产负债期限错配、融资来源的多元化和稳定程度、优质流动性资产及市场流动性等进行监测和分析,对异常情况及时预警。

第十七条 证券公司应建立现金流测算和分析框架,有效计量、监测和控制正常和压力情景下未来不同时间段的现金流缺口。

证券公司现金流测算和分析应涵盖资产和负债的未来现金流以及或有资产和或有负债的潜在现金流,并充分考虑支付结算等对现金流的影响。

第十八条 证券公司应结合业务发展实际状况和流动性风险管理情况,制定流动性风险监控指标。

第十九条 证券公司应对流动性风险实施限额管理,根据其业务规模、性质、复杂程度、流动性风险偏好和外部市场发展变化情况,设定流动性风险限额并对其执行情况进行监控。证券公司应至少每年对流动性风险限额进行一次评估,必要时进行调整。

第二十条 证券公司应建立并完善融资策略,提高融资来源的多元化和稳定程度。

证券公司的融资管理应符合以下要求:

(一)分析正常和压力情景下未来不同时间段的融资需求和来源。

(二)加强负债品种、期限、交易对手、融资抵(质)押品和融资市场等的集中度管理,适当设置集中度限额。

(三)加强融资渠道管理,积极维护与主要融资交易对手的关系,保持在市场上的适当活跃程度,并定期评估市场融资和资产变现能力。

(四)密切监测主要金融市场的交易量和价格等变动情况,评估市场流动性对公司融资能力的影响。

第二十一条 证券公司在接受融资抵(质)押品时,应充分考虑抵(质)押品的融资能力、价格敏感度、压力情景下的折扣率等因素。强化融资抵(质)押品管理,确保其能够满足正常和压力情景下日间和不同期限融资交易的抵(质)押品需求,并且能够及时履行向相关交易对手返售抵(质)押品的义务。

第二十二条 证券公司应加强日间流动性管理,确保具有充足的日间流动性头寸和相关融资安排,及时满足正常和压力情景下的日间支付需求。

第二十三条 证券公司应至少每半年开展一次流动性风险压力测试,分析其承受短期和中长期压力情景的能力。在压力情景下证券公司满足流动性需求并持续经营的最短期限不少于30天。通过对压力测试结果分析,确定风险点和脆弱环节,并将压力测试结果运用于证券公司的相关决策过程。

第二十四条 证券公司应根据公司业务规模、性质、复杂程度、风险水平及组织架构,充分考虑压力测试结果,制定有效的流动性风险应急计划,确保公司可以应对紧急情况下的流动性需求。证券公司应定期对应急计划进行演练和评估,并适时进行修订。

流动性风险应急计划应符合以下要求:

(一)合理设定应急计划触发条件。

(二)规定应急程序和措施,明确各参与人的权限、职责及报告路径。

(三)列明应急资金来源,合理估计可能的筹资规模和所需时间,充分考虑流动性转移限制,确保应急资金来源的可靠性和充分性。

第二十五条 证券公司应持有充足的优质流动性资产,确保在压力情景下能够及时满足流动性需求。优质流动性资产是指在一定压力情景下能够通过出售或抵(质)押方式,在无损失或极小损失的情况下在金融市场快速变现的各类资产。证券公司应按照审慎原则确定优质流动性资产的规模和构成。

第二十六条 证券公司在引入新产品、新业务、新技术手段和建立新机构之前,应充分评估其可能对流动性风险产生的影响。

第二十七条 证券公司应密切关注信用风险、市场风险和操作风险等对流动性风险的影响,防范其它风险向流动性风险的转化与传递。

第二十八条 证券公司应明确各项流动性风险报告的内容、形式、频率和报送范围,确保董事会、经理层和其他管理人员及时了解流动性风险水平及其管理状况。

第四章 流动性风险监管指标

第二十九条 流动性风险监管指标包括流动性覆盖率和净稳定资金率。

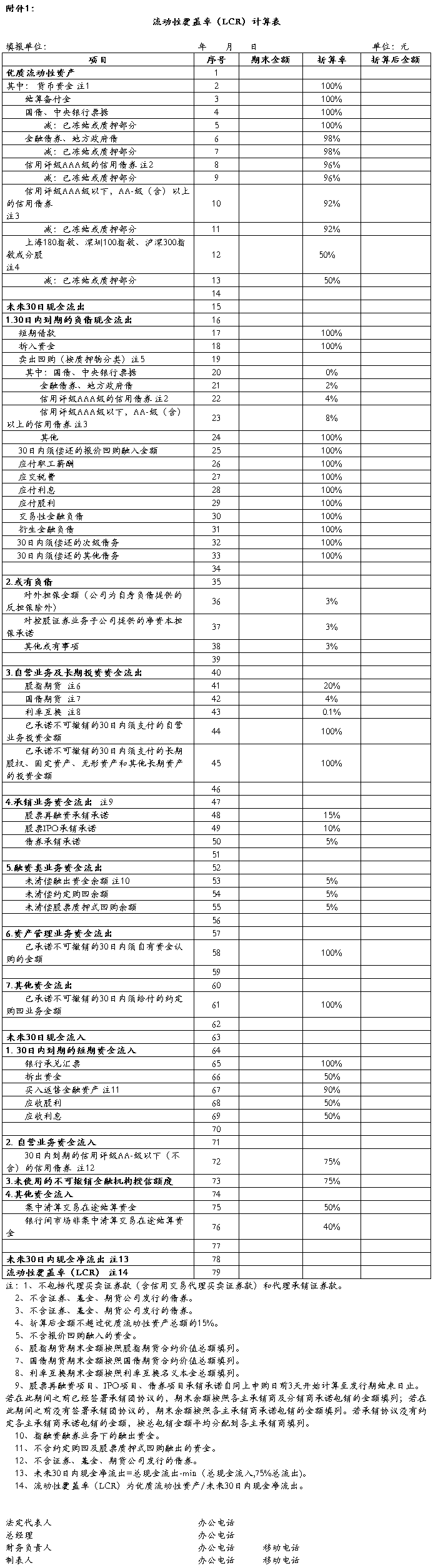

第三十条 流动性覆盖率指压力情景下公司持有的优质流动性资产与未来30天的现金净流出量之比。未来30天现金净流出量是指未来30天的预期现金流出总量与预期现金流入总量的差额。

流动性覆盖率的计算公式为:

流动性覆盖率=优质流动性资产/未来30天现金净流出量×100%

证券公司的流动性覆盖率应不低于100%,以确保证券公司具有充足的优质流动性资产,能够在规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。

流动性覆盖率计算表详见附件1。

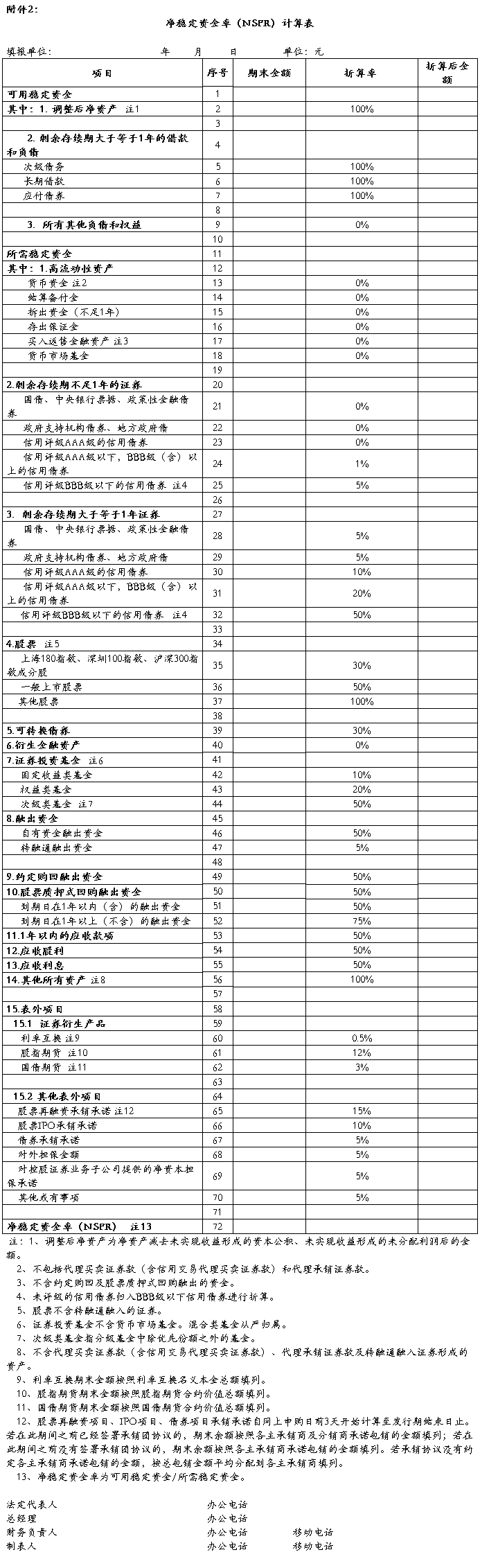

第三十一条 净稳定资金率指可用稳定资金与所需稳定资金之比。可用稳定资金是指在持续压力情景下,能确保在1年内都可作为稳定资金来源的权益类和负债类资金。所需稳定资金等于证券公司各类资产或表外风险暴露项目与相应的稳定资金需求系数乘积之和,稳定资金需求系数是指各类资产或表外风险暴露项目需要由稳定资金支持的价值占比。

净稳定资金率计算公式为:

净稳定资金率=可用稳定资金/所需的稳定资金×100%

证券公司的净稳定资金率应不低于100%,以确保证券公司减少资金运用与资金来源的期限错配,增加长期稳定资金来源,满足各类表内外业务对稳定资金的需求。

净稳定资金率计算表详见附件2。

第三十二条 证券公司应在每月结束之日起10个工作日内,向中国证券业协会报送流动性风险监管指标报表。

第三十三条 证券公司流动性风险监管指标不符合规定标准的,应及时向中国证券业协会书面报告,说明基本情况、问题成因以及解决问题的具体措施和期限。

第三十四条 对于未达到流动性风险监管指标要求的证券公司,中国证券业协会可视情节轻重采取自律惩戒措施。

第五章 附则

第三十五条 中国证券业协会应通过非现场检查、现场检查等方式对证券公司的流动性风险水平及其管理状况实施自律管理。

第三十六条 证券公司的流动性覆盖率和净稳定资金率应在20##年12月31日前达到80%,在20##年6月30日前达到100%。

第三十七条 本指引由中国证券业协会负责解释。

第三十八条 本指引自20##年3月1日起施行。

附件:1、流动性覆盖率计算表

2、净稳定资金率计算表

第二篇:《证券公司流动性风险管理指引》

附件2

证券公司流动性风险管理指引

第一章 总 则

第一条 为加强证券公司流动性风险管理,根据《证券公司监督管理条例》、《证券公司全面风险管理规范》等法律法规及自律规则,制定本指引。

第二条 在中华人民共和国境内设立的证券公司应按照本指引实施流动性风险管理。

第三条 本指引所称流动性风险,是指证券公司无法以合理成本及时获得充足资金,以偿付到期债务、履行其他支付义务和满足正常业务开展的资金需求的风险。

第四条 证券公司流动性风险管理目标是建立健全流动性风险管理体系,对流动性风险实施有效识别、计量、监测和控制,确保其流动性需求能够及时以合理成本得到满足。

第五条 证券公司流动性风险管理应遵循全面性、审慎性和预见性原则。

(一)全面性原则。证券公司流动性风险管理应全面覆盖证券公司各部门、分支机构、子公司及所有表内外业务。

(二)审慎性原则。证券公司应对流动性风险管理各个环节进行严谨、审慎判断,保障公司流动性的安全。

(三)预见性原则。证券公司应加强资金来源、资金运用规模及期限结构变化方面的预测分析,合理预见各种可能出现的风险,协调公司表内外各项业务发展。

第二章 流动性风险管理职责

第六条 证券公司应建立有效的流动性风险管理组织架构,明确董事会、经理层及其首席风险官、相关部门在流动性风险管理中的职责和报告路线,建立健全有效的考核及问责机制。

第七条 证券公司董事会应承担流动性风险管理的最终责任,负责审核批准公司的流动性风险偏好、政策、信息披露等风险管理重大事项,持续关注流动性风险状况并对流动性管理情况进行监督检查。

第八条 证券公司经理层应确定流动性风险管理组织架构,明确各部门职责分工;确保公司具有足够的资源,独立、有效地开展流动性风险管理工作;确保流动性风险偏好和政策在公司内部的有效沟通、传达和实施;建立完备的管理信息系统或采取相应手段,支持流动性风险的识别、计量、监测和控制;充分了解风险水平及其管理状况等。

第九条 证券公司首席风险官应充分了解流动性风险水平及其管理状况,并及时向董事会及经理层报告;对公司流动性风险管理中存在的风险隐患进行质询和调查,并提出整改意见。

第十条 证券公司应明确负责流动性风险管理的部门,并配备具有履行职责所需要的人力、物力资源。流动性风险管理部门统筹公司资金来源与融资管理,协调安排公司资金需求,开展现金流管理,监控优质流动性资产状况,组织流动性风险应急计划制定、演练和评估;负责制定流动性风险管理策略、措施和流程;监测流动性风险限额执行情况,及时报告超限额情况;定期向首席风险官报告流动性风险水平、管理状况及其重大变化;组织开展流动性风险压力测试。

第十一条 证券公司应在内部定价以及考核激励等相关制度中充分考虑流动性风险因素,避免因过度追求业务扩张和短期利润而放松流动性风险管理。

第十二条 证券公司应将流动性风险管理纳入内部审计范畴,对流动性风险管理的充分性和有效性进行独立、客观的审查和评价。内部审计发现问题的,应督促相关责任人及时整改,并跟踪检查整改措施的落实情况。

第三章 流动性风险管理方法

第十三条 证券公司应根据公司经营战略、业务特点、财务实力、融资能力、突发事件和总体风险偏好,在充分考虑其他风险与流动性风险相互影响与转换的基础上,确定流动性风险偏好。

证券公司的流动性风险偏好应明确公司在正常和压力情景下愿意并能够承受的流动性风险水平。

第十四条 证券公司应根据流动性风险偏好制定并持续完善流动性风险管理制度和流程,明确流动性风险管理的总体目标、管理模式以及流动性风险识别、计量、监测和控制的方法和程序。

第十五条 证券公司应采用满足流动性风险管理需要的管理信息系统或相应手段,计量、监测和报告流动性风险状况。

第十六条 证券公司应根据业务规模、性质、复杂程度及风险状况,对正常和压力情景下未来不同时间段的资产负债期限错配、融资来源的多元化和稳定程度、优质流动性资产及市场流动性等进行监测和分析,对异常情况及时预警。

第十七条 证券公司应建立现金流测算和分析框架,有效计量、监测和控制正常和压力情景下未来不同时间段的现金流缺口。

证券公司现金流测算和分析应涵盖资产和负债的未来现金流以及或有资产和或有负债的潜在现金流,并充分考虑支付结算等对现金流的影响。

第十八条 证券公司应结合业务发展实际状况和流动性风险管理情况,制定流动性风险监控指标。

第十九条 证券公司应对流动性风险实施限额管理,根据其业务规模、性质、复杂程度、流动性风险偏好和外部市场发展变化情况,设定流动性风险限额并对其执行情况进行监控。证券公司应至少每年对流动性风险限额进行一次评估,必要时进行调整。

第二十条 证券公司应建立并完善融资策略,提高融资来源的多元化和稳定程度。

证券公司的融资管理应符合以下要求:

(一)分析正常和压力情景下未来不同时间段的融资需求和来源。

(二)加强负债品种、期限、交易对手、融资抵(质)押品和融资市场等的集中度管理,适当设置集中度限额。

(三)加强融资渠道管理,积极维护与主要融资交易对手的关系,保持在市场上的适当活跃程度,并定期评估市场融资和资产变现能力。

(四)密切监测主要金融市场的交易量和价格等变动情况,评估市场流动性对公司融资能力的影响。

第二十一条 证券公司在接受融资抵(质)押品时,应充分考虑抵(质)押品的融资能力、价格敏感度、压力情景下的折扣率等因素。强化融资抵(质)押品管理,确保其能够满足正常和压力情景下日间和不同期限融资交易的抵(质)押品需求,并且能够及时履行向相关交易对手返售抵(质)押品的义务。

第二十二条 证券公司应加强日间流动性管理,确保具有充足的日间流动性头寸和相关融资安排,及时满足正常和压力情景下的日间支付需求。

第二十三条 证券公司应至少每半年开展一次流动性风险压力测试,分析其承受短期和中长期压力情景的能力。在压力情景下证券公司满足流动性需求并持续经营的最短期限不少于30天。通过对压力测试结果分析,确定风险点和脆弱环节,并将压力测试结果运用于证券公司的相关决策过程。

第二十四条 证券公司应根据公司业务规模、性质、复杂程度、风险水平及组织架构,充分考虑压力测试结果,制定有效的流动性风险应急计划,确保公司可以应对紧急情况下的流动性需求。证券公司应定期对应急计划进行演练和评估,并适时进行修订。

流动性风险应急计划应符合以下要求:

(一)合理设定应急计划触发条件。

(二)规定应急程序和措施,明确各参与人的权限、职责及报告路径。

(三)列明应急资金来源,合理估计可能的筹资规模和所需时间,充分考虑流动性转移限制,确保应急资金来源的可靠性和充分性。

第二十五条 证券公司应持有充足的优质流动性资产,确保在压力情景下能够及时满足流动性需求。优质流动性资产是指在一定压力情景下能够通过出售或抵(质)押方式,在无损失或极小损失的情况下在金融市场快速变现的各类资产。证券公司应按照审慎原则确定优质流动性资产的规模和构成。

第二十六条 证券公司在引入新产品、新业务、新技术手段和建立新机构之前,应充分评估其可能对流动性风险产生的影响。

第二十七条 证券公司应密切关注信用风险、市场风险和操作风险等对流动性风险的影响,防范其它风险向流动性风险的转化与传递。

第二十八条 证券公司应明确各项流动性风险报告的内容、形式、频率和报送范围,确保董事会、经理层和其他管理人员及时了解流动性风险水平及其管理状况。

第四章 流动性风险监管指标

第二十九条 流动性风险监管指标包括流动性覆盖率和净稳定资金率。

第三十条 流动性覆盖率指压力情景下公司持有的优质流动性资产与未来30天的现金净流出量之比。未来30天现金净流出量是指未来30天的预期现金流出总量与预期现金流入总量的差额。

流动性覆盖率的计算公式为:

流动性覆盖率=优质流动性资产/未来30天现金净流出量×100%

证券公司的流动性覆盖率应不低于100%,以确保证券公司具有充足的优质流动性资产,能够在规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。

流动性覆盖率计算表详见附件1。

第三十一条 净稳定资金率指可用稳定资金与所需稳定资金之比。可用稳定资金是指在持续压力情景下,能确保在1年内都可作为稳定资金来源的权益类和负债类资金。所需稳定资金等于证券公司各类资产或表外风险暴露项目与相应的稳定资金需求系数乘积之和,稳定资金需求系数是指各类资产或表外风险暴露项目需要由稳定资金支持的价值占比。

净稳定资金率计算公式为:

净稳定资金率=可用稳定资金/所需的稳定资金×100%

证券公司的净稳定资金率应不低于100%,以确保证券公司减少资金运用与资金来源的期限错配,增加长期稳定资金来源,满足各类表内外业务对稳定资金的需求。

净稳定资金率计算表详见附件2。

第三十二条 证券公司应在每月结束之日起10个工作日内,向中国证券业协会报送流动性风险监管指标报表。

第三十三条 证券公司流动性风险监管指标不符合规定标准的,应及时向中国证券业协会书面报告,说明基本情况、问题成因以及解决问题的具体措施和期限。

第三十四条 对于未达到流动性风险监管指标要求的证券公司,中国证券业协会可视情节轻重采取自律惩戒措施。

第五章 附则

第三十五条 中国证券业协会应通过非现场检查、现场检查等方式对证券公司的流动性风险水平及其管理状况实施自律管理。

第三十六条 证券公司的流动性覆盖率和净稳定资金率应在20##年12月31日前达到80%,在20##年6月30日前达到100%。

第三十七条 本指引由中国证券业协会负责解释。

第三十八条 本指引自20##年3月1日起施行。

附件:1、流动性覆盖率计算表

2、净稳定资金率计算表