XXXX小额贷款股份有限公司

自 查 报 告

各上级主管部门:

根据县金融办发 [2015] 81号及[2011] 76号文件关于转发中国人民银行开展20xx年度金融业机构的通知,我公司积极响应通知要求认真开展了自查工作,现将有关情况汇报如下:

一、公司机构设置及人员构成

瓮安县丰业小额贷款股份有限公司经XXXX(2013)102号20xx年6月24日文件批准,并依法办齐各种证照,于20xx年7月1日开业成立。注册资本金为三仟万元,经营地址:XXXXX。公司人员共14人,高级管理人员设有:法定代表人(董事长):XXX;总经理:XXX。公司下设有风险控制部、综合部、信贷部、财务部4个部门,其中风险控制部2人、综合部6人、信贷部2人、财务部2人。

二、业务经营情况

1、注册资本及运营情况。我公司注册资本3000万元,主要用于三农、中小企业贷款;公司年度内无重大事项变更和未吸纳存款情况。

2、贷款经营情况。我公司自20xx年7月份开业以来,截止20xx年12月底,先后累计发放贷款 XXX 万元,其中三农贷款XXX万元,中小企业贷款XXX 万元。年末贷款余额XXX万元。开业至20xx年12月收入为XXX万元,缴纳税款XXX万元,实现利润XXX万

元,上缴所得税XXX万元,实现净利润XXXX万元。

3、利率发放情况。通过对营业以来的每一笔贷款进行自查,未有单笔贷款超过300万元,单户贷款超过注册资本金10%的情况出现,无一笔违规跨区域贷款,利率执行上下浮动全部在人民银行基准利率0.9—4倍区间内,我公司发放贷款单笔最高年利率18%,单笔最低年利率13.8%。无隐瞒收支、截留利润现象。

4、财务管理情况。我公司制定规范可行的财务管理制度,做到了依法经营,规范管理。

三、贷款管理状况及风险检查。

1、贷款对象。我公司始终坚持“以农为本、与农共兴”的经营战略,以发展地方经济为己任,以提高经济效益为中心,把广大农户、小微企业作为最基本客户。

2、贷款期限。我公司基本能做到合理确定借款期限,无人为缩短期限现象,并按照规定对符合展期条件的借款进行展期。

3、贷款金额。新增贷款的贷款额度能严格依照还款人还款能力确定,做到按照借款合同放款,无超合同放款现象。

4、贷款利率。严格执行人民银行规定的基准利率和浮动幅度,无变相提高利率行为,借款合同和借款利率一致。

公司由总经理具体运行日常业务,并制定了相应的管理规章制

度,对贷款程序进行了严格把关,确保把贷款的风险降至最低。

公司享有银行账户二个。1、基本开户行:瓮安县农村信用合作联社,户名:XXXXXX;

四、工作开展过程中存在的问题和困难

1、信息来源狭窄,客户信用了解困难。由于小额贷款公司不属于金融机构,且业务处于发展初期,征信管理技术标准较低,管理经验缺乏,目前接入征信系统的条件尚不具备,且无法比照商业银行在贷款发放前通过征信系统查询企业和个人征信情况,因而其控制贷款风险的难度增加。

2、经营风险较大。虽然小额贷款公司执行的贷款利率比较高(一般为基准利率的4倍内),但由于不能吸纳存款,不能开展贷款以外的其他业务,并且放贷对象多为信用等级较低、风险评估较难的小企业,因此,小额贷款公司对不良贷款率的控制难度大。

3、融资问题。从当前其他小额贷款公司的融资情况分析,金额机构对小额贷款公司的融资还是比较谨慎,积极性不高,附加条件较高。在只贷不存的前提下,目前小额贷款公司的资金来源途径单一。但无论哪一种途径,都面临着现实的筹资难题。

总之,瓮安县丰业小额贷款股份有限公司在县金融办的领导下,得到了相关单位部门领导的关心指导,于不断探索和完善中走过了一

年的历程。相信在各位领导的关怀下,瓮安县丰业小额贷款股份有限公司将有足够的信心和动力,不断加强内部管理,积极开拓进取,以“依法合规、稳健经营、持续发展、实现目标”为经营理念,努力为富源县“三农”经济、小微企业发展做出更大贡献!

XXXXXXX

二0一五年五月五日

第二篇:XXXX小额贷款公司借款申请表

附件1:

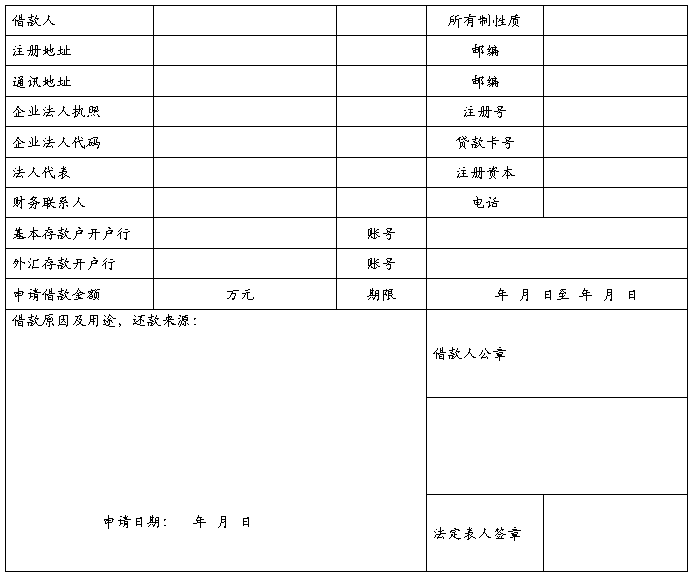

《XXXX小额贷款公司借款申请表》

附件2:

《小额贷款公司贷款调查、审查、审批报告》

申 请 人

主办客户经理

联系电话

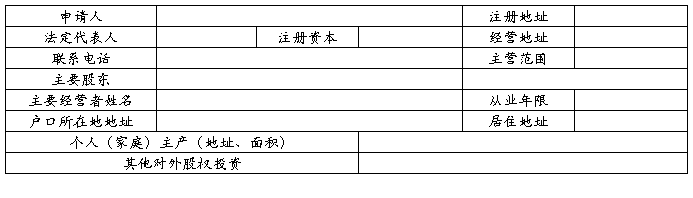

一、申请人基本情况

二、企业经营、财务状况分析

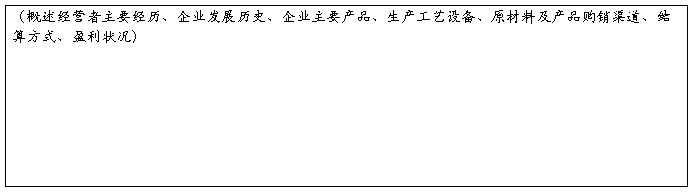

1、生产经营情况

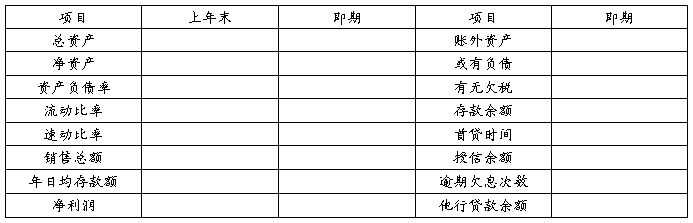

2、财务及非财务信息

三、用途及还款来源分析

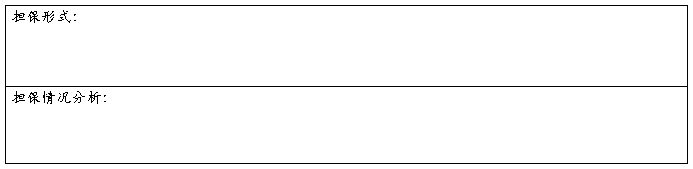

四、担保状况

单位:万元

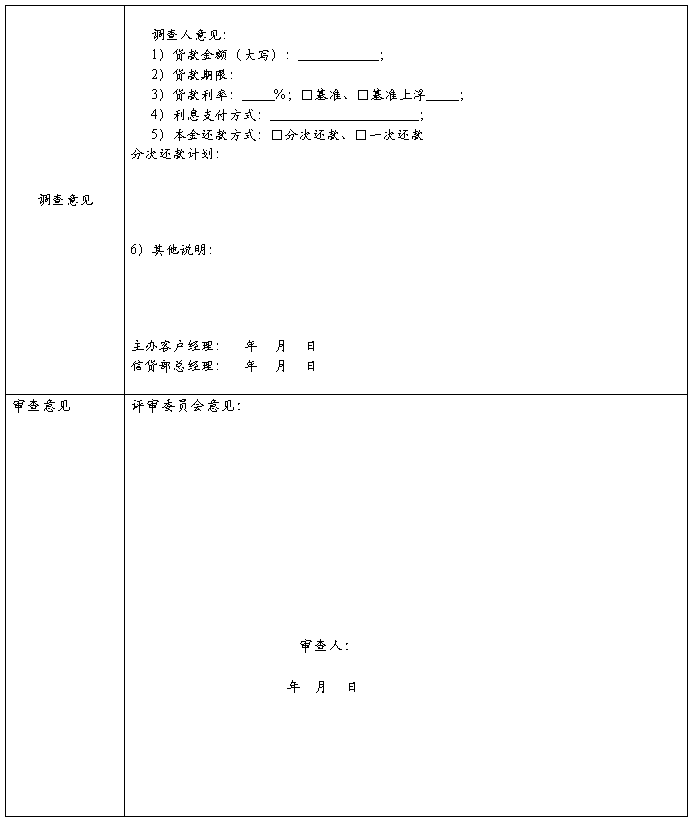

五、调查、审查、审批意见

附件3:

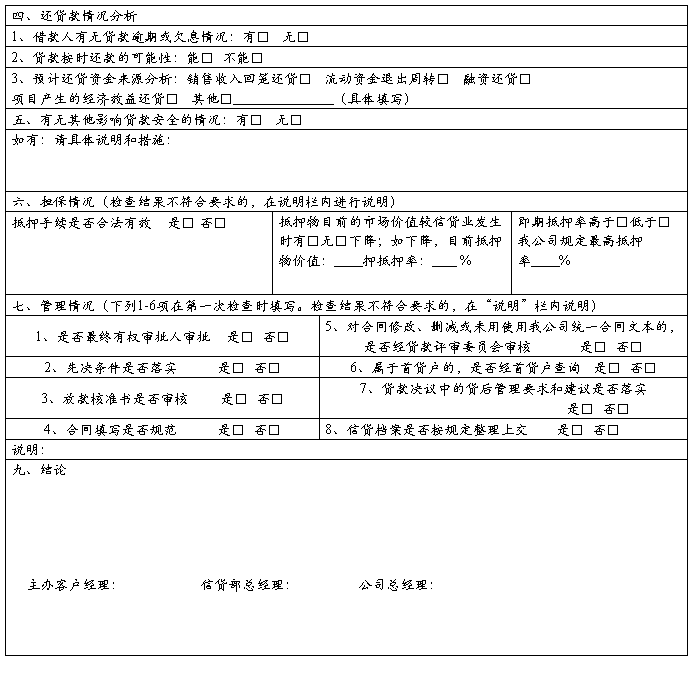

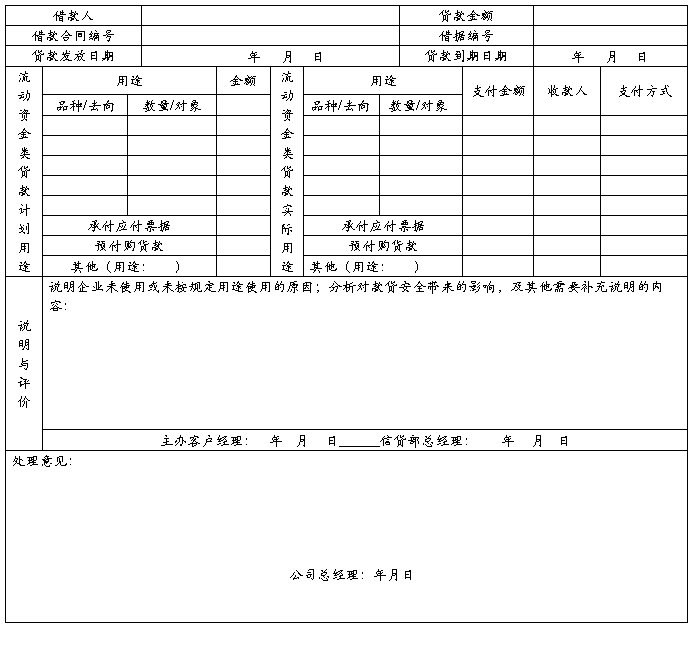

《信贷业务贷后跟踪检查表》

年 月 日

附件4:

《信款业务贷后定期检查表》

1、请在下表的“□”中打“√”表示确认。

2、如为新增贷款后的第一次定期检查,本表中的上期检查数据采用去年年末数据。

3、检查发现有影响贷款安全等情况的,请附页作详细说明。