★ 请注意黄色底纹处的批注

资产清查专项审计报告

XXX字[2007]第XXX号

ABC局:

我们接受XXX财政局的委托,对ABC局(以下简称贵单位)进行资产清查专项财务审计。建立健全内部控制制度,保护资产的安全和完整,按照《行政事业单位资产清查暂行办法》、《事业单位国有资产管理暂行办法》及其他有关规定进行资产清查,保证会计资料和资产清查资料的真实、合法、准确和完整,是贵单位管理当局的责任;我们的责任是在贵单位资产清查的基础上,对贵单位以20##年12月31日为基准日的资产清查报表进行专项财务审计,对贵单位清查出的各项资产损失的真实性、合理性发表意见。

在审计过程中,我们按照独立、客观、公正的原则,实施了包括在抽查的基础上检查支持各项资产损失金额和披露的证据,评价各项资产损失的整体反映等我们认为必要的审计程序。我们相信,我们的审计工作为发表意见提供了合理的基础。审计工作业已完成,现报告如下:

一、资产清查概况

(一)、资产清查单位基本情况

包括:单位成立时间、地址、开办资金、经费来源、服务宗旨等;人员、机构情况

(二)、清查范围及内容

按照贵单位决算报表统计口径以及资产清查工作方案的要求,本次资产清查的范围及内容为贵单位的所有资产(不含基本建设项目)。贵单位清查前的资产总额×××元,负债总计×××元,净资产总计×××元(含固定基金×××元,结余×××元 … … )

(三)资产清查依据

1、 法律法规依据

①、《事业单位财务规则》;

②、《事业单位会计制度》;

③、《事业单位国有资产管理暂行办法》;

④、《行政事业单位资产清查暂行办法》;

⑤、《中国注册会计师审计准则》

2、 行为依据

①、财政部财办[2006]51号《关于开展全国行政事业单位资产清查工作的通知》;

②、长沙市财政局长财公产(2007)9号《长沙市开展行政事业单位资产清查工作的通知》;

③、区、县关于开展行政事业单位资产清查工作的通知;

④、

(四)资产清查组织实施情况

1、基准日:20##年12月31日

2、起止日期:20##年××月××日至20##年××月××日

3、具体实施情况

(1)单位基本情况清理

根据资产清查工作的需要,对单位编制和人员状况进行全面清理,并与有关档案和机构编制管理部门核定的单位编制的批文进行核对。

(2)账务清理情况

对各种银行帐户、会计核算科目、各类库存现金、有价证券以及各项资金往来等基本财务情况进行全面核对和清理。达到帐帐相符、帐证相符,确保单位帐务的完整、准确和真实。

(3)财产清查情况

按实物盘点同核实帐务相结合,清理资产同核查负债与净资产相结合的原则,主要对固定资产、流动资产、对外投资、无形资产等进行全面清理,重点做好各类应收款项、对外投资、帐外资产、资产出租出借和对外担保事项的清理。对清查出的各类资产盘盈和盘亏、报废及坏帐等损失按资产清查要求收集证据,提出相关处理建议。

(4)完善制度

针对资产清查过程中发现的问题,进行全面总结、认真分析,提出相应的改善措施,建立健全资产管理制度。

(五)资产清查结果

1、在此次资产清查过程中,贵单位共清查出会计差错 笔,共计调整贵单位决算报表的帐面资产总额 元,负债总额 元,净资产 元(其中结余 元)。调整后贵单位帐面资产总额 元,负债总额 元,净资产 元(其中结余 元)。

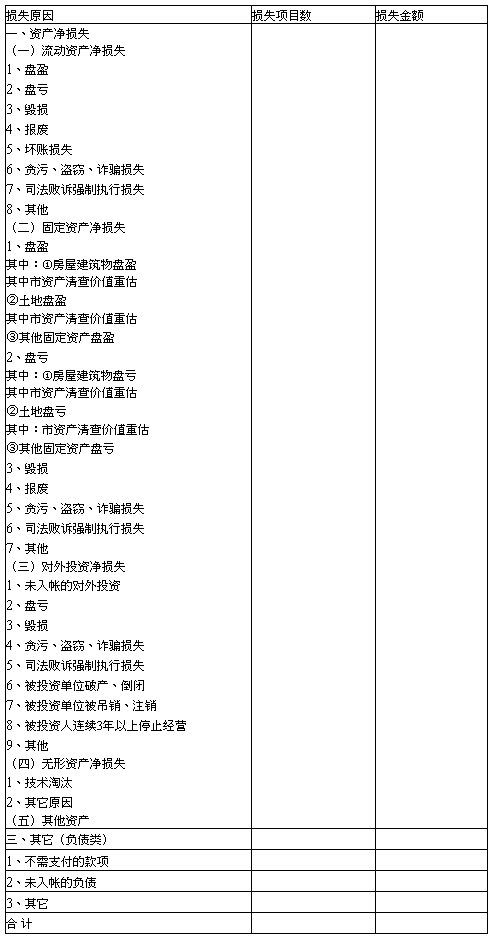

2、在此次资产清查过程中,贵单位共清查出资产损失(盈亏相抵)为×××元。

其中:资产盘盈合计 元,财产损失合计 元,负债清查损溢 元。其中已联审核销待调帐的损失为×××元,待联审的新增损失为×××元。

二、资产清查专项审计情况

(一)主要审计程序

1、培训参加专项审计工作的相关人员;

2、对贵单位资产清查工作进行咨询和指导,协助贵单位做好资产清查基础工作;

3、对贵单位资产清查基准日的资产清查报表进行审计,以保证贵单位资产清查基准日账面数的准确;

4、核对、函证、查实贵单位货币资金、债权、债务、对外投资等;

5、对贵单位实物资产清查进行监盘;

6、按照资产清查政策和有关财务会计制度规定,对贵单位清查出的资产盘盈、资产损失及资金挂账进行审核、鉴证;

7、出具《资产清查专项审计报告》。

(二)损失确认

经我所审计确认,贵单位符合资产清查申报条件的资产损失为×××元。

上述资产损失中:

资产盘盈合计×××元。其中流动资产×××元;有价证券×××元;固定资产×××元;其它资产×××元。

财产损失合计×××元。其中流动资产×××元;有价证券×××元;固定资产×××元;其它资产×××元。

其它(负债类)清查损溢合计×××元。

(三)申报处理损失原因分析

造成上述资产损溢的主要原因有以下几个方面:

(1)、国家宏观经济的影响;

(2)国家的会计制度不稳健,如已形成损失的资产长年挂帐等;

(3)内部管理不善,如投资决策失误、应收款管理、实物资产保管、经济犯罪、法律观念不强、内部控制等;

(4)其他如不可抗力等因素的影响,如自然灾害等;

(5)……

(四)、损失处理预案

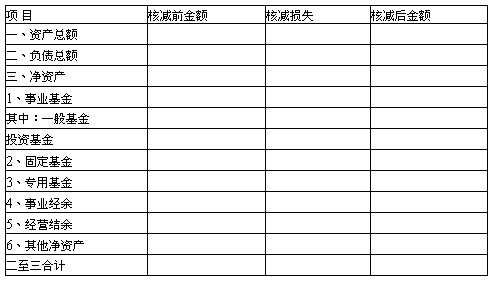

经我所审计核实,上述符合申报条件的资产损失×××元,贵单位申报核减:

1、拟核减结余×××元;

2、拟核减固定基金×××元;

3、拟核减事业基金×××元;

……

(以上按实际情况说明。)

(五)、处理资产损溢对贵单位行使行政职能、提供公共服务和财务状况将产生的影响

根据贵单位提出的损溢处理预案,处理资产损溢对单位财务状况的影响如下表所示: 单位:元

从上表可以看出,处理资产损溢对单位行使行政职能、提供公共服务活动的影响:

(1)

(2)

(3)

……

(六)其他需要专项说明的重大事项

1、决算报表与资产清查报表帐面数核对及调整情况说明

产生差异的原因:

(1)决算报表与资产清查单位年报存在核对不符情况的说明

(2)已调整会计差错的说明

A、根据基准日20##年6月30日资产清查价值重估结果进行的帐务调整情况

B、

……

2、资产出租出借及收益情况

3、已使用未办理竣工决算的基本建设项目情况

4、资产抵押、担保情况

5、未入帐土地使用权情况

6、对外投资情况

7、资产清查过程中对盘盈资产进行价值重估的情况

8、在审计中发现的可能对单位损失及挂账的认定产生重大影响的事项

9、在审计中发现的单位重大资产和财务问题

10、向单位提出的有关资产管理和财务管理方面的改进建议

………

三、报告使用范围说明

本报告仅供财政部门审批、ABC局主管部门审查资产清查结果和检查资产清查机构之用,非法律、行政法规规定,报告的全部或部分不得提供给其他任何单位和个人,不得见诸于公开媒体。

附件:

1、资产清查报表

2、事务所营业执照和签字会计师的资格证书复印件

长沙乐为有限责任会计师事务所 中国注册会计师

中国 · 长沙市 中国注册会计师

二○##年三月二十日

第二篇:资产清查专项审计报告范本

资产清查专项审计报告范本

重庆市xx学校:

我们接受XX委托,对重庆市XX中学校(以下简称“XX”)20##年12月31日资产清查结果进行审计。XX对建立健全内部控制制度,保护资产的安全和完整,保证会计资料和资产清查资料的真实性、完整性承担责任;我们的责任是在实施审计工作的基础上对XX资产清查结果的准确性、可靠性发表审计意见。在审计过程中,我们结合XX的实际情况,实施了包括检查记录或文件、监盘实物、函证等我们认为必要的审计程序。

一、基本情况

重庆市XX为重庆市XX区教育委员会举办的全额拨款事业单位,位于重庆市XX镇,法定代表人:XXX。XX定编人数113人,其中:事业编制113人.目前在职人数114人,其中:事业编制人员114人。截止20##年12月31日,XX资产清查前账面总资产为11,148,567.33元、负债为2,351,157.88元、净资产为8,797,409.45元。XX预算管理级次为县级。

二、审计方法

(一)资产清查依据

《行政单位国有资产管理暂行办法》(财政部令第35号)

《事业单位国有资产管理暂行办法》(财政部令第36号)

《行政单位会计制度》、《行政单位财务规则》

《事业单位会计制度》、《事业单位财务规则》

《中国注册会计师审计准则》

《行政事业单位资产清查暂行办法》

《财政部关于开展全国行政事业单位资产清查工作的通知》

《行政事业单位资产核实暂行办法》

(二)资产清查基准日

XX资产清查基准日是20##年12月31日。

(三)审计过程

1、全面清查.对被审计单位资产进行清查及盘点;对负债及净资产进行审查核对;对收支情况进行审核;对资产损益(资金挂账)等相关证据进行审核。

2、调查取证。按照资产清查的有关规定及中国注册会计师审计准则的要求,采用包括检查记录或文件、检查有形资产、函证等必要的审计程序对被审计的资产、负债、净资产、收支、资产损益(资金挂账)的有关情况进行审计取证。

3、研究分析。根据取得的审计证据,对被审计单位遵守财务、会计制度等情况及各项资产的损益证据、资金挂账情况进行分析。

4、形成意见。根据资产清查损益证据的要求,对被审计单位申报的各项资产的损益证据、资金挂账的相关证据进行审核,形成审计意见.

三、审计意见

资产盘盈审计情况 金额:元

资产损失审计情况 金额:元

资金挂账审计情况 金额:元

四、资产清查调整事项

(一)在清查中我们发现XX未将其食堂、超市账务纳入学校统一核算,在此次清查中我们将该部分账务全部并入学校,其中:现金383,913.86元,其他应收款23,757.00元,其他应付款407,670。86元。

(二)XX其他应收款中实质为事业超支金额共28,973.30元,清查调整时借记资产清查待处理28,973。30元,贷记其他应收款28,973.30元。

(三)在固定资产盘点中发现XX有未入账的固定资产514,596。00元,该部分资产为乡镇合并时,并入学校的固定资产,其中:房屋及建筑物154,036.00元,专用设备12,000.00元,电子产品及通信设备342,648。00元,文物及陈列品482.00元,家具及其他5,430。00元,清查时作为固定资产盘盈处理,同时贷记资产清查待处理514,596。00元。

五、对资产清查结果的总体评价和判断

我们认为XX资产清查结果符合行政事业单位资产清查的有关规定,专项审计发现的影响清查结果的事项,XX进行了补充调整,经审计调整后编制的行政事业单位资产清查报表在所有重大方面公允地反映了XX资产、负债及净资产情况.没有证据表明清查结果是不准确和不可靠的。

六、重大事项专项说明

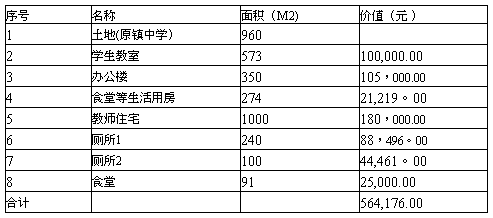

(一) XX部分土地及建筑物未提供产权证明及相关结算资料,其面积及价值均为估算,具体明细如下:

(二)XX其他应收款-教办账面金额39,500.00元,该款为乡镇合并时学校并入的债权,XX已提供账务移交清单,但在函证时发现教办未挂账。

七、其他事项说明

XX的资产清查是在我所专业人员的指导下进行的.清查过程中发现的影响清查结果调整事项,XX全部接受调整建议,并进行了清查变动调整。

附件:1、资产负债清查表

2、资产盘盈明细表

3、资产损失明细表

4、重庆九洲会计师事务所营业执照复印件

5、重庆九洲会计师事务所执业资格证书复印件

重庆九洲会计师事务所 主任会计师:

中国·重庆 中国注册会计师:

二O##年四月二十五日