国际家庭日,如何合理制定家庭保险计划?

你知道吗?今天是个温暖的日子,我们称它为“国际家庭日”,家不是讲理的地方,更不是算账的地方,家是一个讲爱的地方,家更需要一个有责任人心的家庭成员为家庭制定一份合理的家庭保险方案!

有必要家庭整体规划吗? 家庭的收入和支出不是一个人的事,任何家庭成员的收入支出对家都有影响。保险作为理财工具的一种方式,在家庭财务安排中是很重要的。风险有发生在任何家庭成员的可能,保单错位导致风险发生时没买保险的人无法赔付,家庭财务出现问题;想到为谁买时就买,比如因疼爱孩子就先买了孩子的保险,而忽略大人保单的规划,等发现这问题后再来买,却发现保费又无法承受了。所以,

分步购买。

购买的顺序怎么安排?

先大人后小孩,经济支柱优先。因为家庭收入来源于大人,大人面临上有老下有小的局面,如果有不幸发生在大人身上,家庭支出一定会增加,而收人可能会减少或中断,家人的生活、孩子的教育、老人的赡养都会出现财务问题;另外,中年人的身体机能不如孩子,患大病的风险比孩子大,更需要考虑医疗金

用多少钱来规划呢?

家庭的保费支出一般在家庭收入的10-15%为宜。如果你的投资渠道多,收益也不错,可用较低比例的钱来买保险,以保障型险种为首选;如果你的钱都存在银行较多,可适当提高保费支出比例,可考虑保障型的产品+理财型的产品。为了长期交费压力不大,可考虑固定交费(传统险、分红险)与灵活交费搭配,也就是说一家三口有的买可灵活交费的,有的买固定交费的,万一有困难,灵活交费的可缓交压力就会小些;交费期也可以短、中、长期结合(对理财型的产品,选择短期交,保障型的20年左右交),这样可趁自己年轻有能力时多交些,年老时交费尽量少些

保额控制在多少?

大人的保障简单说来是你的责任+负债,根据你家庭的责任期还有多久?每月生活开销多少,孩子教育费用多少,负债多少?把责任+负债-现金和现金等价物就是你需要的保障;从家庭保障(身故)、大病、伤残、医疗、养老等全面规划!

对孩子来讲,很多地方都有少儿医保,此基础上补充意外、大病保障是必要的;教育金规划是重点。教育金是根据你对孩子教育预期来预估的。教育金保险只是教育金规划的工具之一,可用基金定投+教育金保险的形式来做。如果你的希望金额大,就投多些,到推回去就知道现在要买多少了!

对一些不能用太多钱来买保险的家庭,可考虑用主要的保费来为经济支柱买保障,同时从大人保单里领钱做孩子的教育金,再为孩子买一份低交费医疗保险!

家,是温暖的港湾永远的岸,我们总是把最好的一面给了陌生人,把最坏的一面给了亲近的家人。当我们终日忙碌在工作上,是否记得在远方有个地方有些人一直为你等待?为家人选择一份保障,安的是家人的心,保的是大家的安全!

第二篇:家庭保险计划

家庭保险计划

一、风险特征

客观性

损害性

不确定性:时间、空间及损害程度

可测定性

可变性

二、保险是以经济补偿为目的,通过建立保险基金,以合同的形式所确定的、人们在应付风险事故过程中所形成的、互助共济的分配关系。一、自然条件:是指自然灾害和意外事故的客观存在自然灾害和意外事故对个体而言是偶然的,但就总体上和宏观上来看又是必然的、客观的。这种偶然性与必然性的结合就构成了保险的前提基础,是保险产生的前提条件。

二、物质条件是指保险产生和发展的物质基础,剩余产品的出现是保险的必要成为了可能。

三、经济条件 它是保险发展的基础条件即商品经济, 剩余产品、商品 、 货币(最具有补偿力) 使得保险得以大力发展。

三、保险职能

保险的基本职能是:经济补偿, 即通过组建保险基金,用合同的形式规定保险人按约向被保险人支付经济补偿额,以解决被保险人由于风险损害所造成的生产和生活的不稳定。 派生职能:(一)分配职能:即国民收入的再分配 国民收入的一部分,保险基金重新分配给受损者

(二)融资职能

存入银行

保险基金 直接投资或放款

买卖有价证券:如债券、证券投资基金等

(三)风险监督职能

从保险人角度:通过保险合同条款,参与被保险人的风险管理,约束其行为; 从投保方角度:为达到少缴保费而保障程度不变之目的,必须采取必要措施,以预防和抑制风险发生及损害。

四、保险原则

最大诚信原则

保险利益原则

近因原则

损害补偿原则

损害补偿原则的派生原则

五、家庭财产保险

概念:面向城乡居民家庭并以其住宅和存放在固定场所的物质财物为保险标的的保险。属于火险范围,强调保险标的的地址固定、相对静止。

特征:业务分散,额小量大

风险结构有特色

保险赔偿有特色:第一危险赔偿方式

险种设计更具灵活性

六、人身保险

是指以人的生命或身体为保险标的,当被保险人在合同期限内发生死亡、伤残、疾病等事故或达到合同约定的年龄、期限时,保险人依照合同约定承担给付保险金责任的保险。

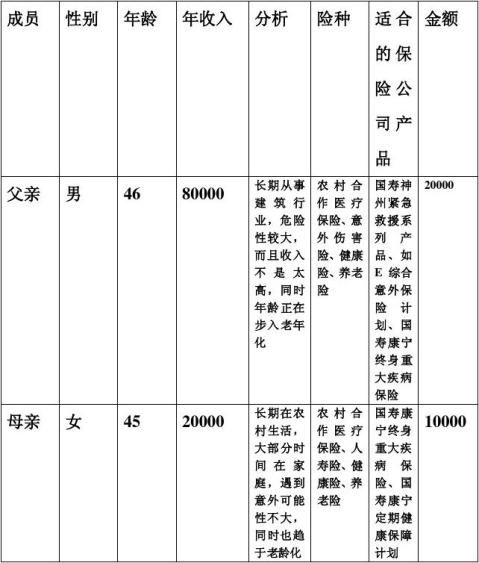

七、家庭成员人身风险分析与安排

八、家庭财产风险分析与安排