请“三问”自己的家庭保险计划!

您的家庭保险计划,合理吗?

有必要的话,建议您最好是对自己的家庭保险计划,做到“六问”!

1、 买的什么险?

这是一个保险的常识问题。

对于一个家庭的保险安排而言,首先应该购买的是意外、寿险和重大疾病保障。

“花小钱办大事”是保险保障的真正意义。

2、 给谁买的?

理应重视“最近风险优先原则”与“家庭经济支柱优先原则”。

“父母就是孩子的保险公司”。

实际上,只要父母健在,能够正常工作,孩子就有了最基本的保障。对于孩子来说,最大的风险就是失去养育自己的经济来源。

一旦夫妻二人发生任何变故而失去收入来源,不但家庭生活受影响,还有可能无法支付沉重的保费,面临本金损失。

因此,越是爱孩子,越是应该首先爱自己,家庭保险购买的优先顺序,应该是:经济支柱优先,其次配偶,最后才是小孩。

1

3、保费/保额比?

关注“双十原则”。

即用家庭年收入的10%保险费,购买家庭年收入的10倍的保险额度。

保险产品各个不同,性价比很难判断,只是从价格来看的话,相同年龄、保障期限下的保费/保额比是一个简单的判断直属。

一般来说,消费型的险种更适合大多数人够买。

2

第二篇:家庭保险计划

家庭保险计划

一、风险特征

客观性

损害性

不确定性:时间、空间及损害程度

可测定性

可变性

二、保险是以经济补偿为目的,通过建立保险基金,以合同的形式所确定的、人们在应付风险事故过程中所形成的、互助共济的分配关系。一、自然条件:是指自然灾害和意外事故的客观存在自然灾害和意外事故对个体而言是偶然的,但就总体上和宏观上来看又是必然的、客观的。这种偶然性与必然性的结合就构成了保险的前提基础,是保险产生的前提条件。

二、物质条件是指保险产生和发展的物质基础,剩余产品的出现是保险的必要成为了可能。

三、经济条件 它是保险发展的基础条件即商品经济, 剩余产品、商品 、 货币(最具有补偿力) 使得保险得以大力发展。

三、保险职能

保险的基本职能是:经济补偿, 即通过组建保险基金,用合同的形式规定保险人按约向被保险人支付经济补偿额,以解决被保险人由于风险损害所造成的生产和生活的不稳定。 派生职能:(一)分配职能:即国民收入的再分配 国民收入的一部分,保险基金重新分配给受损者

(二)融资职能

存入银行

保险基金 直接投资或放款

买卖有价证券:如债券、证券投资基金等

(三)风险监督职能

从保险人角度:通过保险合同条款,参与被保险人的风险管理,约束其行为; 从投保方角度:为达到少缴保费而保障程度不变之目的,必须采取必要措施,以预防和抑制风险发生及损害。

四、保险原则

最大诚信原则

保险利益原则

近因原则

损害补偿原则

损害补偿原则的派生原则

五、家庭财产保险

概念:面向城乡居民家庭并以其住宅和存放在固定场所的物质财物为保险标的的保险。属于火险范围,强调保险标的的地址固定、相对静止。

特征:业务分散,额小量大

风险结构有特色

保险赔偿有特色:第一危险赔偿方式

险种设计更具灵活性

六、人身保险

是指以人的生命或身体为保险标的,当被保险人在合同期限内发生死亡、伤残、疾病等事故或达到合同约定的年龄、期限时,保险人依照合同约定承担给付保险金责任的保险。

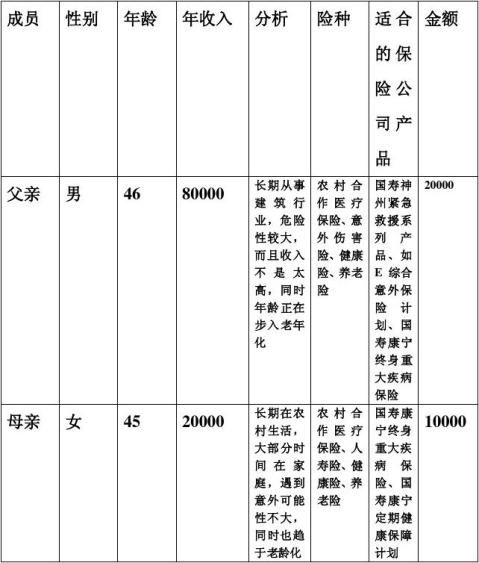

七、家庭成员人身风险分析与安排

八、家庭财产风险分析与安排