青岛XXXXX有限公司

以“XXXXX技术”出资项目

资 产 评 估 报 告 书

青X评报字[2002]第XXX号

青岛XX资产评估有限责任公司

二○##年六月二十二日

目 录

一、资产评估报告书摘要…………………………………………1

二、资产评估报告书正文…………………………………………3

绪言………………………………………………………………3

(一)、委托方与资产占有方………………………………………3

(二)、评估目的……………………………………………………4

(三)、评估范围与对象……………………………………………4

(四)、评估基准日…………………………………………………4

(五)、评估原则……………………………………………………4

(六)、评估依据……………………………………………………4

(七)、评估方法……………………………………………………5

(八)、评估过程……………………………………………………6

(九)、评估结论……………………………………………………7

(十)、评估结果有效期……………………………………………7

(十一)、特别事项说明……………………………………………7

(十二)、评估报告评估基准日后重大事项………………………7

(十三)、评估报告的法律效力……………………………………8

(十四)、评估报告提交日期………………………………………8

(十五)、资产评估机构及法定代表人等签字并盖章……………9

三、备查文件………………………………………………………10

青岛XXXXX有限公司

以“XXXXX技术”出资项目

资 产 评 估 报 告 书 摘 要

青X评报字[2002]第XXX号

一、评估目的:本次评估的目的是为满足青岛XXXXX有限公司以“XXXXX技术”出资的需要,对该技术进行评估,提供评估基准日的公允价值。

二、评估范围和对象:青岛XXXXX有限公司委估的“XXXXX技术”。

三、评估基准日:20##年5月31日

四、评估原则:遵循独立性、客观性、科学性的工作原则,以及产权利益主体变动原则、资产持续经营、替代性、公开市场的操作原则和行业公认的贡献性、预期性等经济原则。

五、评估方法:收益现值法。

六、评估结论:

本次委托评估的无形资产评估价值为人民币41万元。

七、评估报告有效期:本报告有效期为一年,自评估基准日起计算。

八、评估报告提出日期:20##年6月22日

注:本 “摘要”内容与资产评估报告书正文具有同等法律效力,其使用范围与资产评估报告书正文相同。

评估机构法定代表人:

中国注册资产评估师:

青岛XX资产评估有限责任公司

二○##年六月二十二日

青岛XXXXX有限公司

以“XXXXX技术”作价出资项目

资 产 评 估 报 告 书

青X评报字[2002]第105号

青岛XX资产评估有限责任公司接受青岛XXXXX有限公司的委托,根据国家有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估方法,对其委托评估的青岛XXXXX有限公司拥有的“XXXXX技术”技术进行了评估工作。本公司评估人员按照必要的评估程序对委托评估的技术实施了调研,对委估的技术在20##年5月31日所表现的市场价值做出了公允反映。现将资产评估情况及评估结果报告如下:

一、 委托方与资产占有方简介:

资产委托方为青岛XXXXX有限公司

青岛XXXXX有限公司是1994年1月6日成立的有限责任公司,注册资金50万元。公司住所在青岛市李沧区夏庄路5号,法定代表人XXX,经营范围:水产品养殖、加工。

资产占有方为青岛XXXXX有限公司。

青岛XXXXX有限公司拥有的“XXXXX技术”是以各种蔬菜为原料, 以经验配方做出XXXXX的技术。青岛XXXXX有限公司拟以该技术和其他资产出资,和日本XXXX株式会社共同合资兴办合资企业青岛XXXXX有限公司。

二、评估目的:

为满足青岛XXXXX有限公司以“XXXXX技术”技术作价出资的需要而进行的价值评估,提供评估基准日的公允价值。

三、评估范围和对象:

本次评估的范围和对象是指“XXXXX技术”技术。

四、评估基准日:

本项目资产评估基准日是20##年5月31日,本次评估一切取价标准均为评估基准日有效的价格标准。

五、评估原则:

(一)遵循独立性、客观性、科学性的工作原则;

(二)遵循产权利益主体变动原则;

(三)遵循国家及行业规定的其他公认原则。

六、评估依据:

(一) 行为依据:

1 、 项目评估委托协议书。

(二)法规依据:

1、 财政部20##年财会[2001]1051号《资产评估准则—无形资产》;

2、 国务院1991年第91号令《国有资产评估管理办法》;

3、 国资办发(1992)年第36号文《〈国有资产评估管理办法〉施行细则》;

4、 国资办发(1996)23号文《资产评估操作规范意见(试行)》;

5、 《中华人民共和国公司法》;

6、 《中华人民共和国合同法》;

7、 《企业会计准则》、《企业会计制度》;

8、 财政部财评字[1999]91号文,关于印发《资产评估报告基本内容与格式的暂行规定》的通知;

9、 青岛市资产评估协会[1999]3号文,关于修订《资产评估报告书规范要求》的通知;

(三)产权依据:

委托方提供的关于委估的技术权属的证明,具体包括:

1、青岛XXXXX有限公司章程;

2、青岛XXXXX有限公司董事会决议。

3、青岛市城阳区海外联谊会“关于XXXXX技术的情况说明”。

(四)取价依据:

1、委托方提供的与技术项目相关的证件;

2、委托方提供和本评估公司掌握的其他价格资料。

七、评估方法:

采用收益现值法

由于该技术在开发过程中发生的成本具有弱对应性和不确定性,故不宜采用成本法;同类技术在市场上尚未发现有交易案例,无可比性,故不宜采用市场法;由于该企业已经试生产,采用该技术后使企业产生的收益能够测算,故采用收益现值法来评估该项技术的价值。

八、评估过程:

(一)接受委托:我资产评估公司接受青岛XXXXX有限公司的委托,在明确评估目的的基础上与青岛XXXXX有限公司共同选定了评估基准日,拟定了本项目的评估方案。

(二)资产清查:为搞好本项目资产评估,我公司评估人员与委托方有关人员共同对该技术评估所涉及到的相关资料、未来收益预测资料及相关证明文件进行了全面的搜集整理。

(三)评定估算:通过现场核实、分析与鉴定,针对”XXXXX技术”技术的特点,我们选择了适当的评估方法。在广泛收集财务及市场信息的基础上,按照资产评估操作规范意见和财政部20##年财会[2001]1051号《资产评估准则—无形资产》以及财政部财评字[1999]91号文的要求,进行了评定估算,完成了在当时条件下我们认为必要的评定估算过程。

(四)评估汇总:在完成了该项目的评估后,我们进行了内部三级审核,共同分析研讨评估结果,在我们认为评估结论正确的基础上撰写评估说明、评估结论与报告。

九、评估结论:

青岛XXXXX有限公司委托评估的青岛XXXXX有限公司拥有的“XXXXX技术”技术的评估价值为:人民币41万元。

十、评估结果有效期

按现行规定,评估结果有效期为一年,即评估目的在评估基准日后的一年内实现时,要以评估结果作为底价或作价依据。(还需结合评估基准日后重大事项进行调整)超过一年,须重新进行评估。

十一、特别事项说明:

本次评估结果是反映评估对象在本次特定评估目的下,根据公开市场原则确定的公允市场价格,没有考虑国家宏观经济政策发生变化以及遇有自然力和其他不可抗力对资产价格的影响。如上述条件以及评估工作中所遵循的持续使用原则等其他情况发生变化时,评估结果一般会失效。

十二、评估基准日期后的重大事项:

(一)期后重大事项是指自评估基准日至评估报告提出日期之间发生的重大事项。

(二)评估基准日后,评估报告有效期以内资产数量及作价标准发生变化,按以下原则进行处理:

1、资产数量发生变化,应根据原评估方法对资产额进行相应调整。

2、若资产价格标准发生变化,并对评估估价产生明显影响时,委托方应聘请评估机构重新确定评估价值。

十三、评估报告法律效力:

(一) 本报告中“评估价值”系指拟成立企业在持续经营前提下的资产评估价值;

(二) 被评估的资产在可预知的法律、经济和技术条件许可的范围内处于正常、合理、合法的运营、使用及维护状况;

(三) 本报告的附件同正文具有同等的法律效力;

(四) 本资产评估报告书(含附件)专门为委托方特定的评估目的而作,不得用于其他目的,未经委托方同意,本报告书不得向委托方和评估报告审查部门之外的单位和个人提供,报告书的全部或部分内容,不得发表于任何公开媒体上。

十四、评估报告提交日期:

本报告提交给委托方的日期为二○##年六月二十二日。

十五、资产评估机构及法定代表人等签字并盖章:

资产评估机构法定代表人:

评估项目负责人:

中国注册资产评估师:

评估报告复核人:

青岛XX资产评估有限责任公司

二○##年六月二十二日

备查文件:

1、 资产评估委托协议书复印件;

2、 资产占有方承诺函复印件;

3、 青岛XXXXX有限公司董事会决议复印件;

4、 青岛XXXXX有限公司章程复印件;

5、 青岛市城阳区海外联谊会“关于XXXXX技术的情况说明”。;

6、 青岛XX资产评估有限责任公司营业执照复印件;

7、 青岛XX资产评估有限责任公司资格证书复印件;

8、 参加本项目评估的注册资产评估师资格证书复印件;

9、 注册资产评估师及评估机构承诺函复印件;

10、 其他文件。

青岛XXXXX有限公司

以“XXXXX技术”出资项目

资 产 评 估 说 明

青X评报字[2002]第XXX号

青岛XX资产评估有限责任公司

二○##年六月二十二日

目 录

一、关于评估说明使用范围的声明……………………1

二、关于进行资产评估有关事项的说明………………2

三、评估原则的说明……………………………………3

四、评估依据的说明……………………………………3

五、资产评估的技术说明………………………………4

六、评估结论及其分析…………………………………11

一、关于评估说明使用范围的声明

本评估说明仅供资产评估行政主管机关、评估行业管理机构审查资产评估报告书和检查评估机构工作之用,非为法律、行政法规规定,材料的全部或部分内容不得提供给其他任何单位和个人,不得见诸于公开媒体。

二、关于进行资产评估有关事项的说明

(一)委托方与资产占有方概况

资产委托方为青岛XXXXX有限公司

青岛XXXXX有限公司是1994年1月6日成立的有限责任公司,注册资金50万元。公司住所在青岛市李沧区夏庄路X号,法定代表人XXX,经营范围:水产品养殖、加工。

资产占有方为青岛XXXXX有限公司。

青岛XXXXX有限公司拥有的“XXXXX技术”是以各种蔬菜为原料, 以经验配方做出XXXXX的技术。青岛XXXXX有限公司拟以该技术和其他资产出资,和日本XXXXX株式会社共同合资兴办合资企业青岛XXXX食品有限公司。

(二)关于评估目的的说明

为满足青岛XXXXX有限公司以“XXXXX技术”技术作价出资的需要而进行的价值评估,提供评估基准日的公允价值。

(三)评估范围和对象

本次评估的范围和对象是指“XXXXX技术”技术。

(四)关于评估基准日的说明

本项目资产评估基准日是20##年5月31日,本次评估一切取价标准均为评估基准日有效的价格标准。

选取20##年5月31日为评估基准日,是由委托方根据经济行为的需要确定的,该评估基准日的相关技术资料比较齐全,便于收集,有利于该项经济行为的操作,并与评估目的实现日及评估人员现场工作时间较为接近。

(五)可能影响评估工作的重大事项说明

未发现影响评估工作的重大事项。

三、评估原则的说明

1、遵循独立性、客观性、科学性的工作原则;

2、遵循资产持续经营原则、替代性原则和公开市场原则等操作性原则;

3、遵循国家及行业规定的其他公认原则。

四、评估依据的说明

(一)行为依据:

1、 项目评估委托协议书。

(二)法规依据:

1、财政部20##年财会[2001]1051号《资产评估准则—无形资产》;

2、国务院1991年第91号令《国有资产评估管理办法》;

3、国资办发(1992)年第36号文《〈国有资产评估管理办法〉施行细则》;

4、国资办发(1996)23号文《资产评估操作规范意见(试行)》;

5、《中华人民共和国公司法》;

6、《中华人民共和国合同法》;

7、《企业会计准则》、《企业会计制度》;

8、财政部财评字[1999]91号文,关于印发《资产评估报告基本内容与格式的暂行规定》的通知;

9、青岛市资产评估协会[1999]3号文,关于修订《资产评估报告书规范要求》的通知;

(三)产权依据:

委托方提供的关于委估的技术权属的证明,具体包括:

1、青岛XXXXX有限公司章程;

2、青岛XXXXX有限公司董事会决议。

3、青岛市城阳区海外联谊会“关于XXXXX技术的情况说明”。

(四)取价依据:

1、委托方提供的与技术相关的资料;

2、委托方提供和本评估公司掌握的其他价格资料。

五、资产评估的技术说明

(一) 项目简介:

1、“XXXXX技术”是食品加工类技术,是食品新产品及生产技术,即一整套加工XXXXX工艺、配方,包括饼类、炒菜类、油炸类、浅渍类、盐渍类等五大类系列产品的工艺、配方,其技术在同类技术中处于性能优越,产品领先地位。

2、以其中金平牛蒡为例:(1)挑选优质牛蒡,在粗加工车间,清洗干净,去皮、去叶、去根,再清洗,装箱转到精加工车间。在精加工车间,用自制的工具削成屑,浸泡在含X%柠檬酸液体中X分钟(因涉及技术秘密,具体数据略去),脱水X%,在甩干机脱水X分钟,流水清洗X分钟,放入夹层锅,X℃含X%的盐水漂烫X分钟,脱水X%,在甩干机脱水X分钟,挑选出变色屑片,用于产品屑片必须是洁白无暇,装盆转到烹饪车间。(2)挑选三红胡罗卜,在粗加工车间,清洗干净,去皮,清洗,装箱转到精加工车间。在精加工车间,切丝2cm×3mm×3mm,清洗,装盆转到烹饪车间。(3)调味料味精Xg、食盐Xg、砂糖Xg、蚝油Xg、麻油Xg、奶油Xg、色拉油Xg、胡椒粉Xg、炒芝麻Xg、海带浆(自制提炼)Xg、白味曾Xg、味啉Xg 。将上述原配料配伍放入夹层锅炒制x分钟,装盆放入急冻间x分钟,转入包装车间,500g装袋整平,真空包装。食用此产品时,在微波炉加热4分钟,即食。此产品营养丰富、味香色美,在日本市场畅销,经济效益好。上述食品工艺是经反复实验成功的,其工艺及配方现严格保密。

3、此五类调理食品工艺、配方是XXXXX有限公司根据现代人生活节奏及饮食新理念,利用我国丰富的农副产品,投资数十万人民币,反复实验,反复论证,反复修改而研制开发出来的。样品试销日本,获得客户的好评,并签购定货合同。

4、目前我国出口蔬菜还是以原料为主,而青岛XXXXX有限公司开发的五大类食品工艺属农副产品深加工、精加工的即食食品,出口创汇,前景远阔,经济效益客观。此项调理食品工艺、配方技术因和人们生活息息相关,万变不离其宗,其使用年限可相传。此技术当年投资,当年使用,当年见效。根据订货合同及生产成本初步预测,20##年销售收入可达1,373万元人民币, 上金缴税金123万元人民币,利润94万元人民币。五年内销售收入可达7,933万元人民币,上金缴税金705万元人民币,利润552万元人民币。

5、此技术在青岛市和城阳区各级政府领导的直接领导下,得到青岛市海外联谊会积极广泛的推广。现与日本多家客户签定购销合同,主要客户有:日本XX株式会社,大雄株式会社,三商株式会社,东海渍物株式会社等。

(二)评估程序:

1、明确评估目的是以“XXXXX技术”技术出资的需要而进行的价值评估;

2、鉴定技术,证明技术的存在和其先进性、适应性及权属;

3、确定评估方法,制定评估方案,搜集相关资料;

4、整理分析资料,确定相关参数,评定估算,撰写报告,做出结论。

(三)评估考虑的因素:

1、技术用于出资入股的评估目的;

2、技术的拥有者的历史和目前状况;

3、技术的法律状况、具体内容、使用情况、成本费用和预期收益;

4、技术的行业性质、更新换代周期,企业在行业中所处地位;

5、产品市场需求因素,技术的经济寿命、单位售价、成本核算、销售数量、市场占有率、竞争对手情况;

6、新技术开发、更新等因素;

7、技术对开发产品的制约力、影响程度及技术分成率的确定;

8、经营管理因素;

9、政策及外部经济环境因素。

(四)评估方法:

采用收益现值法

由于该技术在开发过程中发生的成本具有弱对应性和不确定性,故不宜采用成本法;同类技术在市场上尚未发现有交易案例,无可比性,故不宜采用市场法;由于该企业已经试生产,采用该技术后使企业产生的收益能够测算,故采用收益现值法来评估该项技术的价值。

评估“XXXXX技术”的计算公式为:

评估值=未来收益期内各期的技术分成收益现值之和。

(1)收益额的确定:

我们认为,有形资产与无形资产在形成企业收益的作用中是密不可分的,故其技术收益数额的确定,我们采用了技术分成率的方式。即:

技术收益额=净利润×净利润技术分成率

净利润=销售收入—成本费用—税金

销售收入=销售单价×销售数量

① 销售数量的确定:根据该合资企业近期的销售合同

我们首先考察合资企业青岛XXXXX食品有限公司现有的固定资产及设备生产能力配备:每X可生产炒菜类产品10吨,每月可生产250吨。每X可生产饼类产品6吨,每月可生产150吨。每X可生产浅渍类产品10吨,每月可生产250吨。每X可生产盐渍类产品10吨,每月可生产250吨。

再根据该合资企业的订货合同预测实际每月可能实现的销售数量:炒菜类30吨,饼类20吨,浅渍类30吨,盐渍类30吨,每月可能实现的销售数量总计110吨。

② 价格的确定:根据该合资企业近期的订货合同,炒菜类产品平均每吨单价USD1,500;饼类产品平均每吨单价USD1,500;浅渍类、盐渍类产品平均每吨单价USD1,500。

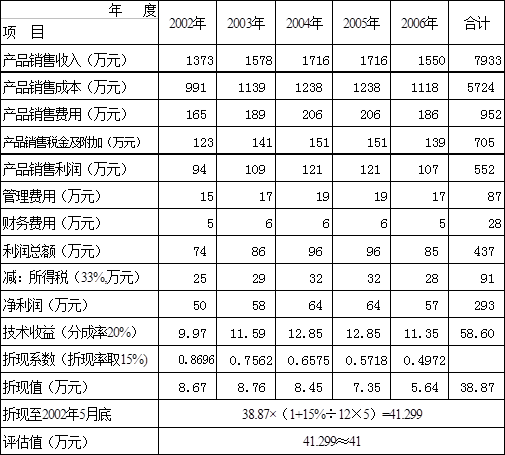

③ 销售收入=销售单价×销售数量。综合上述不同类别产品月销售收入USD138,900元,折人民币115万元。预测20##年销售收入1373万元;20##年1,578万元;20##年1,716万元;20##年1,716万元;20##年1,550万元,五年产品销售收入合计7,933万元。

④ 产品销售成本:根据与企业的订货合同相匹配的发生额,每月产生成本费用原材料231,130元,调味料371,700元,折旧50000元,动力消耗费用40000元,工人工资113000元,制造费用20000元,每月成本825,830元。20##年预计991万元,20##年预计1,139万元,20##年预计1,238万元,20##年预计1,238万元,20##年预计1,118万元, 预计五年成本合计5,724万元。

⑤ 产品销售费用:根据与企业的订货合同相匹配预测每月137,500元, 预计20##年165万元,20##年预计189万元,20##年预计206万元,20##年预计206万元,20##年预计186万元, 预计五年销售费用合计952万元。

⑥ 产品销售税金及附加:20##年预计123万元,20##年预计141万元,20##年预计151万元,20##年预计151万元,20##年预计139万元, 预计五年销售税金及附加705万元。

⑦增值税采用享受免抵退政策、所得税采用33%的正常税率。

⑧技术收益分成率的确定:

技术收益分成率是无形资产—技术带来的收益占相关技术产品对企业全部收益的比例,而相关技术产品对企业的全部收益是该公司综合能力(经营管理者素质、经营管理水平、固定资产和流动资产及人员的优化组合、企业的社会环境条件等等)的体现。与之结合的资产共同形成的利润的分成,反映了特定无形资产对企业相关利润额的贡献程度。通常而言,技术收益分成率在15%--25%之间是合适的, 考虑到该技术的先进性和企业的具体情况,根据稳健性原则,我们选取20%作为该技术的技术收益分成率。

(2) 折现率的确定:折现率由安全利率、通货膨胀率和风险利率构成,在当前及今后一段时间通货膨胀因素影响较小,故我们未考虑通货膨胀率。故本次评估,折现率由安全利率和风险利率两部分组成。其中:

①安全利率取20##年5月发行的五年期记账式国债年利率3.14%;

②风险利率取值:主要考虑待评估的技术是一项新产品及其生产技术,经技术鉴定,认为该技术在同类技术中性能优越。由于技术复杂,至今尚未出现仿制品,估计以后可能出现仿制品,即使该技术已投入使用,但也存在一定的技术风险和市场风险,风险利率取值以不大于12%为宜。

综合考虑折现率取值为15%。

(3)收益期限的确定:因该技术的法定寿命为该合资企业的合资期限五十年,而技术的剩余经济寿命要根据使用该“XXXXX技术”技术生产的产品的市场寿命来分析。我们选择技术的剩余经济寿命和法定寿命的较短者为其收益期限。因待评估的技术是一项新产品及其生产技术,由于技术复杂,保密性较好,产品市场领先。根据一般食品产品的市场寿命在五年以上的规律,该技术预测可在一定时期内为企业带来经济效益,本次评估收益期限确定为五年。

(五)评估计算说明:

效益预测表

评估的假设条件:

(1) 国家现行的方针政策无重大变化;

(2) 国家现行的利率、汇率无重大变化;

(3) 所在地区的社会经济环境无重大变化;

(4) 目前执行的税收政策无重大变化;

(5) 无其他人力不可抗拒因素造成的重大不利影响;

(6) 同委托方签定的合作合同、协议能够实际履行。

a) 评估结论及其分析

(一)评估结论

青岛XXXXX有限公司委托评估的 “XXXXX技术”的评估价值为:人民币41万元。

(二)评估结论成立的条件

1、本项目评估结论系根据上述原则、依据、前提、方法、程序得出;

2、本项目评估结论仅为本评估目的服务;

3、本项目评估结论系对评估基准日资产公允价值的反映;

4、本项目评估结论只有在上述原则、依据、前提存在的条件下成立;

5、本项目评估结论未考虑国家宏观经济政策发生重大变化以及遇有自然力和其他不可抗力的影响;

6、本项目评估结论是本评估机构出具的,受本机构评估人员的职业水平和能力的影响。

(三)评估结论的瑕疵事项

评估结论无重大瑕疵事项。

(四)评估基准日期后事项说明及对评估结论的影响

评估基准日后,有效期以内资产数量及作价标准发生变化时,按以下原则进行处理:

(1)资产数量发生变化,应按实际发生额进行调整;

(2)若资产价格标准发生变化,并对资产评估价值产生明显影响时,委托方应及时聘请评估机构重新确定评估价。

(五)评估结论的效力、使用范围与有效期

1、本评估结论系我评估公司专业人员依据国家有关规定出具的意见,具有法律规定的效力;

2、被评估的资产在可预知的法律、经济和技术条件许可的范围内处于正常、合理、合法的运营、使用及维护状态;

3、本报告的附件同正文具有同等的法律效力;

4、按现行规定,评估结果有效期为一年,即评估目的在评估基准日后的一年内实现时,可以评估结果作为作价参考。(还需结合评估基准日后重大事项进行调整)超过一年,须重新进行评估。