国际化人力资源战略的重要组成部分——联想企业年金计划概况

来源:中国劳动保障报 2009-8-11 发布时间: 2009-09-02

实施背景

联想集团有限公司 (简称联想)实施企业年金是由内外各方面因素共同作用的结果。首先,实施企业年金是联想的国际化战略的需要。联想通过收购IBM PCD部门一跃成为全球性PC领导企业之后,国内外员工退休保障的巨大差异让联想的管理层意识到了中国员工养老问题的重要性和紧迫性。在欧美、日本、中国香港等地,员工都有配套的补充养老机制,例如香港的强积金计划,而我国内地员工的补充养老却是一片空白。

其次,现有的社会保障无法满足联想退休员工的生活水平需求。在建立企业年金之前,联想已经为员工建立了优厚的福利保障制度,但是一直以来联想员工退休前后的收入差距问题没有解决——员工在职期间收入越高,退休后的生活落差将越大。

再其次,联想保留和吸引员工的需要。联想成功的关键是人才,联想之所以一步步走到今天,正是因为联想一直都注重对优秀人才的发现和保留,注重激发员工的工作积极性。联想企业年金的建立有利于激发内部员工工作积极性,吸引外部优秀人才加盟,为公司的长远发展提供坚实的保障。

最后,国家对企业年金法律、法规体系的完善,为联想解决薪酬结构性问题提供了思路。 《企业年金试行办法》的颁布为联想探索补充养老方式提供了思路和解决方案。

20xx年6月,联想企业年金计划内部正式立项,之后确立方案、甄选供应商、员工沟通等工作高效有序地推进,20xx年4月通过原劳动和社会保障部年金方案备案,6月通过基金合同报备。联想企业年金计划成为 《企业年金试行办法》颁布之后,原劳动和社会保障部全国第0001号备案的企业年金计划。可以说,联想企业年金计划的实施是联想国际化人力资源战略的一个重要组成部分。 主要内容

运作机制。联想依据年金管理的相关政策法规,本着公平、公正、公开的原则,对获得企业年金资格的专业服务机构进行了公开招标。最终,平安养老保险公司成为联想企业年金计划的受托人;招商银行成为联想企业年金的账户管理人和基金托管人;嘉实基金成为联想企业年金的投资管理人。

缴费方式。联想企业年金属于缴费确定型计划,公司与员工共同缴费。企业缴费部分按国家规定从公司福利费中列支,员工以个人定级工资为缴费基数,税后缴纳;企业缴费每年不超过本企业上年度职工工资总额的1/12,企业和职工个人缴费合计不超过本企业上年度职工工资总额的1/6。公司缴费比例与公司上年度的经营业绩挂钩。联想集团所有符合加入资格的正式员工均可自愿加入。对工龄

超过3年以上的员工,联想还在计划启动当期启动了一次性特别缴费,以奖励他们对联想的历史贡献。 投资策略。联想年金的投资策略主要是以员工自愿为原则,具有安全性、稳定性和收益性的特点。即要在保证年金基金安全的前提下,保证年金基金运作的稳定性和收益性。因此,在投资品种上,根据我国政府对年金投资的严格限量监管模式,进行差异化的投资比例限制,并为不同风险偏好和收益追求的员工设计了两类不同风险与收益的组合供选择:保本组合和稳定增长组合。由公司来设计具体投资组合,员工可以根据自己的风险偏好自由选择,最大化满足了不同员工的需求和风险承受能力。

收益测算。在实行企业年金计划之后,联想员工退休后收入将达到退休前3年平均工资的60%—70%,即替代率60%—70%。例如,假如一个员工在退休之前的平均工资为6000元/月,如果未加入联想年金计划,他每个月能得到的养老金可能只有1320元 (22%的替代率)。但是如果加入了联想年金计划,他退休之后预计每个月大约可以拿到3960元/月 (66%的替代率),这个替代率水平已经达到了国际上公认的比较令人满意的水平。

艾 莉

——文章发表于泰康养老与《中国劳动保障报》合作专栏“企业年金企业谈”2009-8-11

第二篇:企业年金简介

企业年金简介及相关标准

1、基本概念:企业年金,是指企业及其职工在依法参加基本养老保险的基础上, 自愿建立的补充养老保险制度。

2、建立条件:

符合下列条件的企业,可以建立企业年金:

(一)依法参加基本养老保险并履行缴费义务;

(二)具有相应的经济负担能力(连续三年盈利);

(三)已建立集体协商机制。

3、建立步骤:

建立企业年金,应当由企业与工会或职工代表通过集体协商确定,并制定企业年金方案。国有及国有控股企业的企业年金方案草案应当提交职工大会或职工代表大会讨论通过。

企业年金方案应当报送所在地区县以上地方人民政府劳动保障行政部门。中央所属大型企业企业年金方案,应当报送劳动保障部。劳动保障行政部门自收到企业年金方案文本之日起15日内未提出异议的,企业年金方案即行生效。

4、缴费标准:

企业年金所需费用由企业和职工个人共同缴纳。企业缴费的列支渠道按国家有关规定执行; 职工个人缴费可以由企业从职工个人工资中代扣。

企业缴费每年不超过本企业上年度职工工资总额的十二分之一。企业和职工个人缴费合计一般不超过本企业上年度职工工资总额的六分之一。

5、领取条件:

根据《企业年金试行办法》,企业年金账户金额的领取包括一次性领取和分期领取两种形式。

职工在达到国家规定的退休年龄时,可以从本人企业年金个人账户中一次或定期领取企业年金。职工未达到国家规定的退休年龄的,不得从个人账户中提前提取资金。

出境定居人员的企业年金个人账户资金,可根据本人要求一次性支付给本人。

职工变动工作单位时,企业年金个人账户资金可以随同转移。职工升学、参军、失业期间或新就业单位没有实行企业年金制度的,其企业年金个人账户可由原管理机构继续管理。

职工或退休人员死亡后,其企业年金个人账户余额由其指定的受益人或法定继承人一次性领取。

二、建立企业年金的好处

企业年金计划的设立主要是为了从企业和职工的角度实现以下目的:

(1)保障和提高本企业职工退休后的养老保障待遇,建立多支柱养老保障体系;

(2)调动本企业职工的劳动积极性,增强企业凝聚力,提高劳动生产率,促进企业健康持续发展。

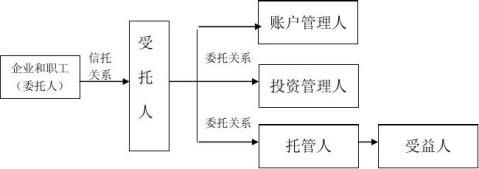

三、企业年金的有关参与方

企业年金运作需要5个角色共同完成,包括:委托人(企业),受托人、账户管理人、托管人、投资管理人。

企业年金受托人 :受托管理企业年金。受托人可以是企业成立的企业年金理事会,也可以是符合国家规定的法人受托机构。企业年金理事会由企业和职工代表组成,也可以聘请企业以外的专业人员参加,其中职工代表应不少于三分之一 。

以下各方接受受托人委托独立从事业务:

帐户管理人 :具有资格的企业年金帐户管理机构 ,负责管理企业年金帐户。

投资管理人 :具有资格的投资运营机构,负责企业年金基金的投资运营。

托管人:具有资格的商业银行或专业托管机构 ,负责托管企业年金基金。