��Ŀ�ɱ�����

��һ����Ŀ�ɱ���������

���ʣ�1.��Ŀ�ɱ���������Ŀ�ɱ���������������Ŀ��ʵʩ�����У�Ϊȷ����Ŀ�����ijɱ�Ԥ���ھ����ܺõ���ɶ�������ĸ������̽��й�����

2.��Ŀ�ɱ�����Ŀ�ɱ���Χ����Ŀ����������Դ�ķѵĻ������֣�������Ŀ�������ڸ��ε���Դ�ķѡ�

����⣺1.������Ŀ�ɱ���������ҵ�ɱ���������������Ŀ�ɱ���������ҵ�ɱ�������������Ҫ�ǹ�������ͬ����������ͬ�������β�ͬ��

2.������Ŀ�ɱ�������ԭ����1��ȫ�������ڳɱ���͵�ԭ��2��ȫ��ɱ�����ԭ��3���ɱ�������ԭ��4���ɱ�������Ч��ԭ��5���ɱ�������ѧ��ԭ��

�ڶ�����Դ�ƻ�����Դ����

���ʣ�������ǹ涨�ڲ�Ʒ�������������������ʽ����ĵı���ȡ�

����⣺1.������Ŀ��Դ�ƻ����Ƶ����ݣ�

��1�������ֽ�ṹ��2����ʷ��Ϣ��3����Χ˵���飨4����Դ��������5����֯���루6�����

2.������Ŀ��Դ�ƻ����ƵIJ��裺

��1����Դ���������2����Դ����������3����Դ�ɱ��Ƚ�����Դ��ϣ�4����Դ������ƻ����ơ�

�����⣺1.������Դ�ƻ����ƵIJ��裺

2.������Ŀ��Դ�ƻ����ƵIJ���ͷ���

��1�� ��Դ�������

a��Դ��������� ͨ��������ɹ����ֽ�ṹ��ÿһ�������������Դ��ȷ������Ŀ����Դ����

b��Դ����������ʹ��ʱ�� ȷ������Դ������������й���Ŀ�����е����Ķ���������ݣ�������Դ������

��2�� ��Դ��������

a ���ڲ���Դ���з���

b���ⲿ��Դ���з���

��3�� ��Դ�ɱ��Ƚ�����Դ���

ȷ����Ҫ��Щ��Դ����ο��Եõ���Դ��Ҫ�Ƚ���Щ��Դ��ʹ�óɱ����Ӷ�ȷ����Դ�����ģʽ

��4�� ��Դ������ƻ�����

��������Ŀ�ɱ�����

���ʣ��ɱ����㣺�ɱ������Ƕ������Ŀ������������Դ�ɱ��Ĺ��㡣

����⣺1.������Ŀ�ɱ���������壺

��1���ɱ���������Ŀ���ߡ��ʽ�O�����궨������ݣ���2���ɱ������dzа��̱��۵ĵĻ�������3���ɱ���������Ŀ���ȼƻ����Ƶ����ݣ���4���ɱ���������Ŀ��Դ���ŵ����ݣ���5���ɱ������dzɱ����ƣ�����Ŀ��Ч���������ݡ�

2.��������ϸ���㷨�е�ʵ����ƹ���ʩ���ɱ��IJ��裺

��1���˽⡢�����ϣ���2���˽��ֳ�ʩ�����������ʹ�Ӧ�������3���г��������Ŀ�����㹤��������4����������ֱ�ӹ��̷Ѻ͵�λ����ֱ�ӹ��̷ѣ���5����ֱ�ӹ��̷ѻ�ֱ�ӹ��̷����˹���Ϊ���������й�ȡ�ѹ涨���ֱ��������ʩ���á�

3.������Ŀ��Χ˵����һ����������ݣ�

�������ݣ�1����Ŀ������˵��2����ĿĿ��3����Ŀ�ɽ����ɹ�4�������淶

4.������Ŀ�ɱ��������Ҫ���ݣ�

��1����Ŀ��Χ˵���飻��1����Ŀ��Χ˵���飻��2�������ֽ�ṹ��3����Ŀ�ʱ����㣨4����Ŀ��Դ�ƻ���5����Դ���ۣ�6���ɱ�����ο����ݡ�1��������ָ��2����Ŀ���ݿ�3����ҵ���ɱ���������4����Ŀִ�в��ŵ�֪ʶ����2�������ֽ�ṹ��3����Ŀ�ʱ����㣨4����Ŀ��Դ�ƻ���5����Դ���ۣ�6���ɱ�����ο����ݡ�1��������ָ��2����Ŀ���ݿ�3����ҵ���ɱ���������4����Ŀִ�в��ŵ�֪ʶ��

5.����Ӱ��ɱ����㾫�ȵ����أ�

��1����Ŀ������չ�����ϣ�2�����ˮƽ��3��������Ա��֪ʶˮƽ�;���

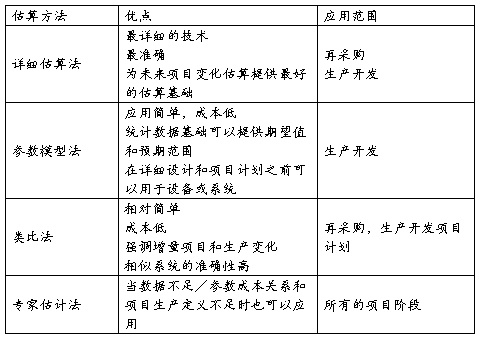

�����⣺�����ɱ����㷽�����ŵ㼰Ӧ�÷�Χ

��������Ŀ�ɱ�Ԥ��

���ʣ���Ŀ�ɱ�Ԥ�㣺��Ŀ�ɱ�Ԥ����һ���ƶ���Ŀ�ɱ����Ʊ�����Ŀ�������������ǽ�������Ŀ�ܳɱ�������䵽��Ŀ������幤�����У�����ȷ����������Ŀʵ��ִ������ijɱ�����

����⣺

1.�����ɱ�Ԥ����ɱ�����Ĺ�ϵ��

��1���ɱ������Ŀ���ǹ�����Ŀ���ܳɱ�����Χ�����ɱ�Ԥ���ǽ���Ŀ���ܳɱ����䵽�������ϡ��ɱ�������������dzɱ�Ԥ��Ļ������ݣ��ɱ�Ԥ�����ǽ������Ĺ�����з�̯����2�����ܳɱ�������ɱ�Ԥ���Ŀ�ĺ�����ͬ�������߶��Թ����ֽ�Ϊ���ݣ������õĹ����뷽����ͬ�����߾�����Ŀ�ɱ������в��ɻ�ȱ����ɲ���

2.������Ŀ�ɱ��ƻ��ı��Ƴ���

��1���Ѽ����������ϣ�2������ƻ��ɱ���ȷ��Ŀ��ɱ���3�����Ƴɱ��ƻ��ݰ���4���ۺ�ƽ�⼰������ʽ�ijɱ��ƻ���

3.����������Ŀ�ɱ��Ŀ���;����

a��ǿ��Ŀ�����������֯ˮƽb��ǿ���������������Ŀ����c��ǿ�Ͷ����ʹ���������Ͷ�������d��ǿ��е�豸���������еʹ����e��ǿ���Ϲ�������Լ���Ϸ���f��ǿ���ù�������Լ�������á�

�����⣺����������Ŀ�ɱ�Ԥ��ı������ݺͷ���

��1�� �ɱ�Ԥ���ܶ��ȷ����������Ŀ�ɱ��ܹ����Ϊ��Ŀ�ɱ�Ԥ���ܶĿ��ɱ���ȷ��������Ŀ��������������������ʵ���㷨����ʷ���Ϸ�

��2�� ��Ŀ�ɱ��ķֽ⣬��������Ŀ�ɱ�Ҫ�طֽ�ɱ�Ŀ�ꡢ����Ŀ��ɷֽ�ɱ�Ŀ�ꡢ����Ŀ���ȼƻ��ֽ�ɱ�Ŀ�꼰�ۺϷֽ�

��3�� ��Ŀ�ɱ�Ԥ��ĵ��������������������ۺϵ����������

��4�� �ɱ�Ԥ�����������ɱ�Ԥ�㵥��Ԥ������ɱ����ƻ�

��������Ŀ�ɱ�����

���ʣ�1.Ŀ�깤�ڳɱ�����ָ�ڼٶ����Ԥ�������ǰ���¼ƻ������������õ�Ŀ��ɱ���

2.����ֵBCWP������ɹ���Ԥ����ã����������Ͽɵ�Ԥ�㣬����ijһ��ʱ����ɵĹ�������Ͷ���ʽ���ۼ�ֵ��

3.�㽶���������ɱ��ۼ����ߣ���������Ŀ�ɱ��仯�İ�ȫ����

4.��ֵ�������ֳƼ�ֵ��������һ�ż����뾭�ý�ϵ��ִ���������ѧ��

5.��Ŀ�ɱ��������ǿ�����ĿԤ��ı��������ʱ�����Դﵽ����Ŀ�ĵĹ��̡�

�����

1. ������Ŀ�ɱ����Ƶ�ʵʩ���裻

(1)�ɱ����Ƶ���������

1)��Ϥ��ͬ���� 2�������о����ȼƻ��� 3�������о����ϵĹ�Ӧ�ƻ� 4�����ƹ��̵�ʩ��Ԥ�� 5�������о�����ƻ� 6���Գɱ�������Ŀ���з��� 7����Ϥ�������ݺ�ʩ������ 8�������漰�ɱ�Ԥ�����������

(2)��Ŀ�ɱ����Ƶ�ʵʩ

1���ල�ɱ�ִ������Լ��Է���ʵ�ʳɱ���ƻ���ƫ�� 2��Ҫ��һЩ�����ĸı�����ڷ���Ԥ��ƻ��� 3����ֹ����ȷ�ġ��������ġ�δ�����ɵĸı�����ڷ���Ԥ��ƻ��С� 4���Ѻ����ĸı�֪ͨ��Ŀ���漰����

2. ����ר��ɱ������������������ݣ�

�ɱ�ӯ���쳣���������ڳɱ������������ɱ��������ʽ�ɱ�����

3. ��Ŀ�ɱ����ƹ�������Щ�������ڣ�

��1��Ͷ��-----���ƻ�Ҫ��Ͷ��

��2��ת��----����ת�����̵Ŀ��ƹ���

��3������-----���ƵĻ�������

��4���Ա�------��ȷ���Ƿ�ƫ��

��5������-----ȡ�ÿ���Ч��

4. �������ط������ļ��㲽�裻

1) ȷ��ijһ��Ŀ�ɱ�������Щ������ɣ���ȷ����Щ�������ָ��ֱ�ӵĹ�ϵ

2) �ڼ���ijһ���ضԸ�ָ���Ӱ��ʱ���ٶ�ֻ����������ڱ䶯�����������ز���

3) ���ո����ص��滻˳����һ�滻��Ȼ������ָ������������ǰ��ָ����Ƚϣ�ȷ�������ر䶯��ɵ�Ӱ��

4) �������ص�Ӱ��̶�֮��Ӧ�����������ܲ������

5. ������Ŀ�ɱ������������ļ������֣�

������ijɱ����㡢Ԥ����¡�������ʩ����ɹ��㡢�������ѵ��

6. ��ֵ�����Ĺ�������

(1) ����

(2) ������

(3) �������������۽�

(4) ʵ�������ս�

7. ����Ŀ��ɱ������������������������

(1) �˹��ѷ��������˹�������

(2) ���Ϸѷ��������κ���Ŀ�ɱ��У����Ϸѵı��ض��Ƚϴ���ˣ����Ϸѵķ�������Ŀ�ɱ��������ص�

(3) ��еʹ�÷ѷ�������Ҫͨ��ʵ�ʳɱ���Ŀ��ɱ�ֱ�ӵIJ�����з���

(4) ����ֱ�ӷѷ�������ָ���������з����ij�ֱ�ӷ��������������

8. ������Ŀ�ɱ�����������ļ������

(1) ȷ����Ŀ��Ʒ�ɱ�����������óɱ����㵥������ɱ���ר��

(2) ���ݸ���ԭʼƾ֤������ƾ֤���ǼǸ������ɱ����ӷ��õ���ϸ�˺ͳɱ����㵥

(3) ���Ʒ��÷�����������Ա��Ʋ�Ʒ�ɱ����㵥

(4) �������Ŀ��Ʒ�ɱ�

������

������Ŀ�ɱ�������Ҫ����������

1�� �ɱ�������������������Ŀ�еĸ���������гɱ������ͳɱ����Ƶ�һ�ַ�����

2�� �ɱ��ۼ����߷����ɱ��ۼ������ֽ���ʱ��---�ۼƳɱ�ͼ����ӳ������Ŀ����Ŀ��ij����Զ������ֿ�֧״����ͼʾ��

3�� ƫ����Ʒ�����Ч����������Ҫ�����������ñ仯�Ĵ�С���̶ȡ�ԭ��ȣ�����ֵ������õļ������÷���������ָ�������ƺ������õ�ʹ�������

4�� ���̳ɱ�����������Ҫ����Թ��̳ɱ����ƶ����õ�һ�ַ��������ڳɱ������У����ѷ�������Ŀ�ɱ����з��������������ֳɱ���Լ��֧��ԭ�Ӷ��ﵽ�Ľ�������������߾���Ч���Ŀ�ġ�

��������Ŀ�ɱ���������Ŀ���

���ʽ��ͣ�

1. ��Ŀ�ɱ�����:��ָ��Ŀ����������Ŀ����Ϊֹ��ȫ�����õ�ȷ����

2. ��Ŀ���: ��ָ���һ���ҵ����ƻ������ݹ��ҵķ���Ͳ����ƶ��Լ���ҵ�ľ�Ӫ���롢�����������ƶȣ�����Ŀ��ȫ���ֽ������ÿ�ѧ�ķ����ͳ��������˼�飬�ж����Ƿ�Ϸ�����������Ч�����Է��ִ������ˡ���ֹ��ס����ƹ�������֤Ͷ��Ŀ��˳��ʵ�ֵ�һ�ֻ��

������1.������Ŀ������������ã�

��1�� ��ȷУ�˹̶��ʲ��ļ�ֵ�����˺ͷ���Ͷ��Ч��

��2�� ��ʱ�����������㣬�����˰��������̶��ʲ��ƽ�ת���������������̽������ڣ���Լ����Ͷ�ʡ�

��3�� �������������ҵ��Ŀ������ȷ����Ͷ��Ĺ̶��ʲ��۾ɷѣ��������������ɱ�����ҵ����

��4�� ͨ�������������㣬����ȫ������������������ڼ�ʱ�ܽᾭ�飬���۸������������

��5�� ��ȷ���ƿ������㣬��������ȷ�Ľ�����Ƹ��㡢ʩ��Ԥ�㡢��������֮��ġ����㡱�Ա�

2������Ŀ��ƽεIJ��裻

��1�� ��Ŀ�������

��2�� ������Ŀ����

��3�� ʵʩ��Ŀ���

��4�� ����Ŀ��Ʊ���

��5�� ��Ŀ����ս�

�����⣺��˵����Ŀ�ɱ���������ݼ����Ʋ���

��Ŀ��������ݰ�����Ŀ�������ڸ�����֧����ȫ���ɱ�����Ŀ�ɱ�����Ľ���γ���Ŀ�����飬����������������ɣ�������˵���;��㱨��������˵����Ҫ�������̸ſ�����Ƹ��㡢ʵʩ�ƻ���ִ������������ָ�������������Ŀ�ijɱ���Ͷ��Ч���������Ŀʵʩ�����е���Ҫ���顢���ڵ����⡢�������Ľ���ȡ����㱨���ִ�������Ŀ��С����Ŀ���֣���������Ŀ�ľ��������������Ŀ�ſ�������������������ʹ�òƲ��ܱ�������ʹ�òƲ���ϸ������Ŀ�����龭��Ŀ�����뷽��ͬǩ�ֺ��Ϊ��Ŀ���յĺ����ļ���

��������ı��Ʋ���

1�� �ռ�������������ԭʼ����

2�� ���̶��ա���ʵ���̱䶯��������º�ʵ����λ���̡���������

3�� Ͷ��֧���ϸ�Ҫ���г�

4�� ���ƿ����������˵����

5�� ���������������㱨��

6�� �������ù�����۶Աȷ���

7�� ������װ���ÿ���ͼ

8�� �����ҹ涨�ϱ��������浵

�ڶ�ƪ�����蹤����Ŀʩ���ɱ�����(��)(20xx���°�)

1Z202O21 �����ص�����Ϊ���ֳɱ��ƻ����ص��Լ��������ݡ�

1Z202022 ����ʩ���ɱ��ƻ�������

����һ��ʩ����Ŀ���ԣ���ɱ��ƻ���һ��������Ĺ��̡�����һ���̵IJ�ͬ���γ���Ⱥ����ò�ͬ�ijɱ��ƻ����������ÿɷ�Ϊ���ࡣ

һ�������Գɱ��ƻ�

��������ĿͶ�꼰ǩ����ͬ�εĹ���ɱ��ƻ�������ɱ��ƻ����б��ļ��еĺ�ͬ������Ͷ������֪��������̡����ͼֽ�����嵥��Ϊ���ݣ����йؼ۸�����˵��Ϊ��������ϵ��к��ֳ������õ���������ݱ���ҵ�Ĺ������ı���ˮƽ���۸����Ϻͷ���ָ�꣬�Ա���ҵ����б깤������Ҫ֧����ȫ�����õĹ��㡣��Ͷ�걨�۹����У���Ҳ�������ǽ��ͳɱ���;���ʹ�ʩ���������Ͻ�Ϊ���ԡ�

����ָ���Գɱ��ƻ�

��ѡ����Ŀ�����ε�Ԥ��ɱ��ƻ�������Ŀ���������γɱ�Ŀ�ꡣ���Ժ�ͬ����Ϊ���ݣ�������ҵ��Ԥ�㶨����ƶ������Ԥ��ɱ��ƻ�����һ�������ֻ��ȷ�������ܳɱ�ָ�ꡣ

����ʵʩ�Լƻ��ɱ�

����Ŀʩ�����ε�ʩ��Ԥ��ɱ��ƻ���������Ŀʵʩ����Ϊ���ݣ���ʵ��Ŀ��������Ŀ��Ϊ�����㣬������ҵ��ʩ������ͨ��ʩ��Ԥ��ı��ƶ��γɵ�ʵʩ��ʩ���ɱ��ƻ���

ʩ��Ԥ���ʩ��ͼԤ�����һ��֮�������ϴ�

1�����Ƶ����ݲ�ͬ

ʩ��Ԥ��ı�����ʩ������Ϊ��Ҫ���ݣ�ʩ��ͼԤ��ı�����Ԥ�㶨��Ϊ��Ҫ���ݣ���ʩ�������Ԥ�㶨��ֵø���ϸ�������壬�������������������ݣ�������Ҫ��ʩ�������Լ������Ͷ����ա�����Ʒ�֡�����ͺŵȾ��н���ϸ�Ĺ涨��Ҫ��

2�����õķ�Χ��ͬ

ʩ��Ԥ����ʩ����ҵ�ڲ������õ�һ���ļ����뽨�赥λ��ֱ�ӹ�ϵ����ʩ��ͼԤ��������ڽ��赥λ����������ʩ����λ��

3�����ӵ����ò�ͬ

ʩ��Ԥ����ʩ����ҵ��֯����������ʩ���ƻ������ֳ����ϡ�ǩ�������顢���˹�Ч�����о��ú�������ݣ�Ҳ��ʩ����ҵ���ƾ�Ӫ���������������ɱ��������ڲ���Ӫ�а������Ƶ���Ҫ�ֶΣ���ʩ��ͼԤ������Ͷ�걨�۵���Ҫ���ݡ�

��������ɱ��ƻ������νӺͲ��������������������ʩ���ɱ��ļƻ����̡����У������Լƻ��ɱ����гɱ�ս�Ե����ʣ�����ĿͶ����������Ļ��������о�����������������������Ƚ������ļ�������Ϊ֧�ŵġ���ˣ����춨��ʩ���ɱ��Ļ�����ܺ�ˮƽ��ָ���Լƻ��ɱ���ʵʩ�Լƻ��ɱ�������ս���Գɱ��ƻ��Ľ�һ��չ��������Ƕ�ս���Գɱ��ƻ���ս�����š����⣬������Ŀ��������Ҫ���ɱ��ƻ��ֿɰ�ʩ���ɱ���ɡ�����Ŀ��ɡ������̽��ȷֱ����ʩ���ɱ��ƻ���

1Z202023 ����ʩ���ɱ��ƻ��ı�������

ʩ���ɱ��ƻ���ʩ����Ŀ�ɱ����Ƶ�һ����Ҫ���ڣ���ʵ�ֽ���ʩ���ɱ������ָ�����ļ���������ʩ����Ŀ�����Ƶijɱ��ƻ��ﲻ��Ŀ��ɱ�Ҫ��ʱ���ͱ�����֯ʩ����Ŀ�������ӵ��й���Ա�����о�Ѱ�ҽ��ͳɱ���;�������½��б��ơ�ͬʱ�����Ƴɱ��ƻ��Ĺ���Ҳ�Ƕ�Աȫ��ʩ����Ŀ������Ա�Ĺ��̣����ھͳɱ�DZ���Ĺ��̣��Ǽ���ʩ�������������������ڹ������������ĺ��Ͷ������Ĺ������Ƿ���ʵ�Ĺ��̡�

����ʩ���ɱ��ƻ�����Ҫ�㷺�ռ�������ϲ���������������Ϊʩ���ɱ��ƻ����Ƶ����ݡ��ڴ˻����ϣ������й�����ļ������̳а���ͬ��ʩ����֯��ơ�ʩ���ɱ�Ԥ�����ϵȣ�����ʩ����ĿӦͶ�������Ҫ�أ���ϸ������صı仯�����ȡ�ĸ��ִ�ʩ������ʩ����Ŀ��������֧������ˮƽ���������ʩ��

1ҳ

��Ŀ�ijɱ��ƻ�����ָ�꣬ȷ��Ŀ���ܳɱ���Ŀ���ܳɱ�ȷ����Ӧ����Ŀ��ֽ���ʵ���������������飬�����ڽ��п��Ƶ�����Ŀ�������ͨ���ۺ�ƽ�⣬�������ʩ���ɱ��ƻ���

ʩ���ɱ��ƻ��ı������ݰ�����

�� Ͷ�걨���ļ���

�� ��ҵ���ʩ��Ԥ�㣻

�� ʩ����֯��ƻ�ʩ��������

�� �˹������ϡ���е̨����г��ۣ�

�� ��ҵ�䲼�IJ���ָ���ۡ���ҵ�ڲ���е̨��۸��Ͷ����ڲ����Ƽ۸�

�� ��ת�豸�ڲ����۸�̯����ı���

�� ��ǩ���Ĺ��̺�ͬ���ְ���ͬ��������飩��

�� �ṹ����ӹ��ƻ��ͺ�ͬ��

�� �йز���ɱ������ƶȺͲ�����ʷ���ϣ�

�� ʩ���ɱ�Ԥ�����ϣ�

�� ���ȡ�Ľ���ʩ���ɱ��Ĵ�ʩ��

�� ����������ϡ�

��ϰ��

1.�� ���ɱ��ƻ���ѡ����Ŀ�����ε�Ԥ��ɱ��ƻ���

A��������

B��ʵʩ��

C��ָ����

D������

���𰸣�C

2. �� ���ɱ��ƻ�����ĿͶ���Լ�ǩ����ͬ�εĹ���ɱ��ƻ���

A��������

B��ʵʩ��

C��ָ����

D������

���𰸣�A

3. ���蹤����Ŀʩ���ɱ���������֯��ʩ֮һ��( )��

A.����ʩ���ɱ����ƹ�������ͼ

B.�ƶ�ʩ��������������з�����֤

C.���й��̷��շ������ƶ������ԶԲ�

D.��ֹ�ʹ���ʩ������

���𰸣� A

1Z202024 ��Ϥʩ���ɱ��ƻ��ı��Ʒ���

ʩ���ɱ��ƻ��ı����Գɱ�Ԥ��Ϊ�������ؼ���ȷ��Ŀ��ɱ����ƻ����ƶ�������ʩ����֯��Ƶı��ƹ��̣�ͨ�����ϵ��Ż�ʩ�����������ͺ�����������Ҫ�أ����й����ϡ������ĵķ������ƶ�һϵ�н�Լ�ɱ�����DZ��ʩ��ȷ��ʩ���ɱ��ƻ���һ������£�ʩ���ɱ��ƻ��ܶ�Ӧ������Ŀ��ɱ��ķ�Χ�ڣ���ʹ�ɱ��ƻ���������ʵ���еĻ����ϡ�

ʩ���ܳɱ�Ŀ��ȷ��֮����ͨ��������ϸ��ʵʩ��ʩ���ɱ��ƻ���Ŀ��ɱ����ֽ⣬��ʵ��ʩ�����̵�ÿ�����ڣ���Ч�ؽ��гɱ����ơ�ʩ���ɱ��ƻ��ı��Ʒ�ʽ�У�

2ҳ

�� ��ʩ���ɱ���ɱ���ʩ���ɱ��ƻ���

�� ����Ŀ��ɱ���ʩ���ɱ��ƻ���

�� �����̽��ȱ���ʩ���ɱ��ƻ���

һ����ʩ���ɱ�����ɱ���ʩ���ɱ��ƻ��ķ���

Ŀǰ�ҹ��Ľ�����װ���̷���ֱ�ӷѡ���ӷѡ������˰����ɡ�

ʩ���ɱ������ɱ���ɷֽ�Ϊ�˹��ѡ����Ϸѡ�ʩ����еʹ�÷ѡ���ʩ�Ѻͼ�ӷѣ����ư�ʩ���ɱ���ɷֽ��ʩ���ɱ��ƻ���

��������Ŀ��ɱ���ʩ���ɱ��ƻ��ķ���

����������Ŀͨ���������ɵ���̹��ɵģ���ÿ������̰����˶����λ���̣�ÿ����λ�������������ɸ��ֲ�����������ɡ���ˣ�����Ҫ����Ŀ��ʩ���ɱ��ֽ����̺͵�λ�����У��ٽ�һ���ֽ�ֲ����̺ͷ�����С�

�����ʩ����Ŀ�ɱ�Ŀ��ֽ�֮��������Ҫ����ط���ɱ������Ʒ���̵ijɱ�֧���ƻ����Ӷ��õ���ϸ�ijɱ��ƻ�����

�ڱ��Ƴɱ�֧���ƻ�ʱ��Ҫ����Ŀ�ܵķ��濼���ܵ�Ԥ���ѣ�ҲҪ����Ҫ�ķ�����а����ʵ��IJ���Ԥ���ѣ������ھ�����Ƴɱ��ƻ�ʱ�����ܷ��ָ���λ���̻�������ij�����ݵĹ����������нϴ���룬ʹԭ���ijɱ�Ԥ��ʧʵ��������Ŀʵʩ�����ж��価���ܵز�ȡһЩ��ʩ��

���������̽��ȱ���ʩ���ɱ��ƻ��ķ���

���ư����̽��ȵ�ʩ���ɱ��ƻ���ͨ�������ÿ�����Ŀ���ȵ�����ͼ��һ��������á����ڽ�������ͼʱ��һ����ȷ����ɸ�������軨�ѵ�ʱ�䣻��һ����ȷ�������һ�����ĺ��ʵ�ʩ���ɱ�֧���ƻ�����ʵ���У���������Ŀ�ֽ�Ϊ���ܷ���ر�ʾʱ�䣬���ܷ���ر�ʾʩ���ɱ�֧���ƻ��Ĺ����Dz����ģ�ͨ�������Ŀ�ֽ�̶ȶ�ʱ����ƺ��ʵĻ������ʩ���ɱ�֧���ƻ����ֽܷ��ϸ�������ڲ����ܶ�ÿ���ȷ����ʩ���ɱ�֧���ƻ�����֮��Ȼ������ڱ�������ƻ�ʱ��Ӧ�ڳ�ֿ��ǽ��ȿ��ƶ���Ŀ����Ҫ���ͬʱ����Ҫ����ȷ��ʩ���ɱ�֧���ƻ�����Ŀ���ֵ�Ҫ����������ˡ�ͨ����ʩ���ɱ�Ŀ�갴ʱ����зֽ⣬������ƻ������ϣ��ɻ����Ŀ���ȼƻ��ĺ��ͼ�����ڴ˻����ϱ��Ƴɱ��ƻ������ʾ��ʽ�����֣�һ������ʱ������ͼ�ϰ��±��Ƶijɱ��ƻ�����һ��������ʱ�䡪�ɱ��ۻ����ߣ�S�����ߣ���ʾ��

ʱ�䡪�ɱ��ۻ����ߵĻ��Ʋ������¡�

1��ȷ��������Ŀ���ȼƻ������ƽ��ȼƻ��ĺ��ͼ��

2������ÿ��λʱ������ɵ�ʵ�﹤������Ͷ��������������Ͳ��������㵥λʱ�䣨�»�Ѯ���ijɱ�����ʱ������ͼ�ϰ�ʱ����Ƴɱ�֧���ƻ���

3������涨ʱ��t�ƻ��ۼ�֧���ijɱ������㷽��Ϊ������λʱ��ƻ���ɵijɱ����ۼ���͡�

4�������涨ʱ���Qtֵ������S�����ߡ�

ÿһ��S�����߶���Ӧijһ�ض��Ĺ��̽��ȼƻ�����Ϊ�ڽ��ȼƻ��ķǹؼ���·�д���������ʱ��Ĺ�����������S�����ߣ��ɱ��ƻ�ֵ���ߣ���Ȼ��������ȫ�������������翪ʼʱ�俪ʼ��ȫ������������ٱ��뿪ʼʱ�俪ʼ����������ɵġ��㽶ͼ���ڡ���Ŀ�����ɸ��ݱ��Ƶijɱ�֧���ƻ������������ʽ�ͬʱ��Ŀ����Ҳ���Ը��ݳ����ʽ�������S�����ߣ���ͨ�������ǹؼ���·�ϵĹ�����Ŀ���������ٿ���ʱ�䣬������ʵ�ʵijɱ�֧�������ڼƻ��ķ�Χ�ڡ�

һ����ԣ����й���������ٿ�ʼʱ�俪ʼ���Խ�Լ�ʽ������Ϣ�������ģ���ͬʱ��Ҳ��������Ŀ���ڿ����ı�֤�ʣ������Ŀ�������������ȷ���ɱ�֧���ƻ����ﵽ�Ƚ�Լ�ɱ�֧�������ܿ�����Ŀ���ڵ�Ŀ�ġ�

3ҳ

�������ֱ���ʩ���ɱ��ƻ��ķ�ʽ������������ġ���ʵ���У������ǽ��⼸�ַ�ʽ�������ʹ�ã��Ӷ�����ȡ���ﳤ�̵ܶ�Ч�������磬������Ŀ�ֽ���ʩ���ɱ��밴ʩ���ɱ����ɷֽ���ʩ���ɱ����ַ�ʽ���ϣ�����ʩ���ɱ����ɷֽ⣬������Ŀ�ֽ⣬���෴�����ַֽⷽʽ�����ڼ����ֲ������ʩ���ɱ������Ƿ������������ظ������©�㣻ͬʱ�������ڼ���������ʩ���ɱ�֧���Ķ����Ƿ���ȷ����ʵ�����ҿ��Դ�������У�˷ֽ�Ľ�����������ɽ�������Ŀ�ֽ���ʩ���ɱ��ƻ��밴ʱ��ֽ���ʩ���ɱ��ƻ����������һ��������Ŀ�ֽ⣬����ʱ��ֽ⡣

������ϰ��

1�����蹤����Ŀʩ���ɱ���������֯��ʩ֮һ��( )��

A.����ʩ���ɱ����ƹ�������ͼ

B.�ƶ�ʩ��������������з�����֤

C.���й��̷��շ������ƶ������ԶԲ�

D.��ֹ�ʹ���ʩ������

���𰸣�A

2��ʩ���ɱ������Ĵ�ʩ������Ϊ�˽��ܺͲ��õĴ�ʩ�ǣ� ����

A����֯��ʩ

B�����ô�ʩ��

C��������ʩ

D����ͬ��ʩ

���𰸣�B

3��ʩ���ɱ�������Ŀ���ǣ� ����

A������Ͷ�������

B�����ʩ������

C��Ѱ������ȵijɱ���Լ

D�������ճ�����

���𰸣�C

4ҳ