�� �� �� ѧ Ժ

ʵ ϰ �� �� ��

�� Ŀ�� �������ʵϰ

ѧ Ժ�� ��ѧԺ

ר ҵ��

�� ����

�� ����

ѧ �ţ�

20##�� 1�� 09��

1 ʵϰĿ��

���רҵ��ΪӦ���Ժ�ǿ��һ��ѧ�ơ�һ����Ҫ�ľ��ù����������Ǽ�ǿ���ù�������߾���Ч�����Ҫ�ֶΣ����ù����벻����ƣ�����Խ��չ��ƹ������Ե�Խ��Ҫ����ʵѵ��Ϊ�������Ƕ�ƽʱѧϰ������֪ʶ��ʵ�ʲ������ϣ������������ǵ�ʵ�ʲ�����������Ҫ��������ȫ�����ջ�Ʋ����淶���������ǵ������������֤���������������ͱ��ƻ�Ʊ�������������ǿ���ǶԻ�ƻ�����徭�û�ij����������ж����������������ǻ�ƵĻ������ۣ�����֪ʶ���������������������ã��������ǶԻ�ƺ���Ļ��������ʵ�ʹ������������ʵ���ʶ��������ǻ��ʵ�ʲ����ļ��ܣ��γɻ�����ι�����������ʵѵ��ͨ��������ϵʵ��ʹ���ǽ�һ����ǿ�˻�ƻ���������ѧϰ��ͨ��ģ��ʵѵ�����������ǵĻ���ɨ�����ܺ����õĹ��������Լ�ְҵ���£�ͨ��ʵѵ�������ǵ�ʵ�ʹ���������ͨ������������Щ���������ʹ�������ܹ���Ϊ�����Ҫ�Ļ����Ա������ֻ����ֽ��̸��ȴ��֪��ζ��ֵĿ��Ի������������DZ�ҵ���߳�У�Ų��ܸ��õ�Ͷ�뵽������ȥ��

2 ʵѵ����

ʵѵ�ص㣺��Ԩ¥402

ʵѵʱ�䣺20##��12��29��-20##��1��09��

��ѧУ������ʵѵ��Ҫ�����Ǹ���������������������ҵ��������ϼ�ҵ�����ݣ����Ƚ��ˣ�Ȼ�������ҵ�����ҵ�����Ƽ���ƾ֤�����ݼ���ƾ֤�Ǽ��ռ��˺���ϸ�ˣ�Ȼ����ƿ�Ŀ���ܱ����ٸ��ݱ�д�õĿ�Ŀ���ܱ��Ǽ����ˣ�����ٸ�����ҵ�ijɱ����㷽����������Գɱ��ĺ���Ҫ���гɱ����㣬��������Ӧ�Ļ�Ʊ�����

2.1 ����ƾ֤

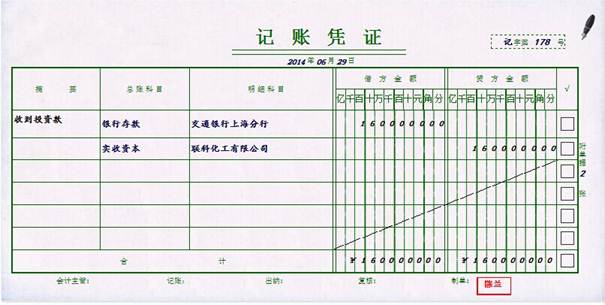

����ƾ֤�������ݱ������� ,Ӧ�������,��дӦ������淶������ƾ֤���Ը���ÿһ��ԭʼƾ֤���ƣ������������ͬ��ԭʼƾ֤���ܱ��ƣ�Ҳ���Ը���ԭʼƾ֤���ܱ����ƣ������ý���ͬ���ݺ�����ԭʼƾ֤��������һ�ż���ƾ֤�������˺������˿��Բ���ԭʼƾ֤�⣬�������ƾ֤���븽ԭʼƾ֤ ע�⣺��1������ԭʼƾ֤�����ļ��㣬һ��������ԭʼƾ֤��Ȼ����Ϊ����2��һ��ԭʼƾ֤���漰�����ż���ƾ֤�ģ�����ԭʼƾ֤����һ����Ҫ�ļ���ƾ֤���棬������������ƾ֤��ע�����и�ԭʼƾ֤�ı�Ż��ϸ�ԭʼƾ֤�ĸ�ӡ������3��һ��ԭʼƾ֤���е�֧����Ҫ�ɼ�����λ��ͬ����ʱ��Ӧ���ɱ����ԭʼƾ֤�ĵ�λ����ԭʼƾ֤�ָ������Ӧ�����ĵ�λ��ԭʼƾ֤�ָ����߱�ԭʼƾ֤�Ļ������ݡ� ���Ƽ���ƾ֤ʱ����������Ӧ���������ơ�

2.2 �Ǽ�������ϸ��

�ܷ����˲��Ǹ����ܷ����Ŀ�����˻��������Ǽ�ȫ������ҵ�����ܷ�����㣬�ṩ�����������ϵķ����˲����ֳơ��ܷ����ˡ�����ơ����ˡ����ܷ��������ṩ�ĺ������ϣ��DZ��ƻ�Ʊ�������Ҫ���ݣ��κε�λ�����������ܷ����ˡ��ܷ�����һ����ö���ʽ�˲����ܷ����˵���ҳ��ʽ��һ����á��跽����������������������ʽ������ʵ����Ҫ��Ҳ�����ڡ��跽���������������������衰�Է���Ŀ�������ܷ����˵���ҳ��ʽ��Ҳ���Բ��ö���ʽ��ʽ�������ʱ��¼���ܷ����¼�����һ�������˲������ռ����ˡ����������ϸ�˲�����ϸ��Ҳ����ϸ�����ˣ��Ǹ������˿�Ŀ��������ϸ��Ŀ���õģ����ڷ���Ǽ�ijһ�ྭ��ҵ������ṩ�й���ϸ�������ϡ���ϸ�˿ɲ��ö���ʽ����ҳʽ������ʽ������ʽ���������ʽ����Ŀ���ܱ���ơ�����ƾ֤���ܱ��������ڶ�ȫ������ƾ֤���л��ܣ���ˣ���Ŀ���ܱ���������ƽ������á���Ŀ���ܱ��ǿ�Ŀ���ܱ�������ʽ���ܷ����˵Ǽǵ�����.

2.3 ������

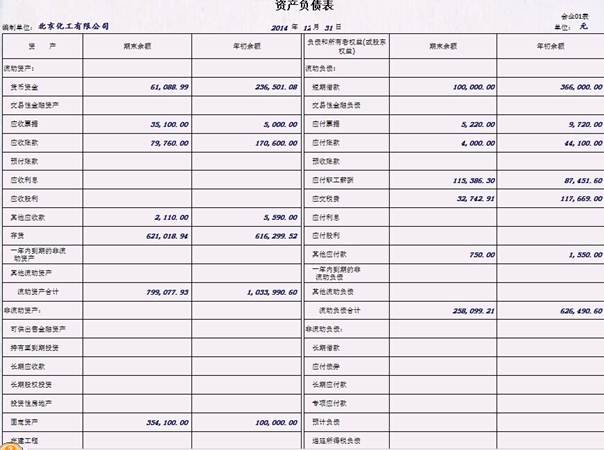

��Ʊ�����Ҫ���������������֧ƽ��������ʲ���ծ�����ֽ��������������ֽ��������Ĺ��̽�Ϊ���ӣ����뽫������еı��ھ����۳��������ֽ���֧����Ŀ�������۾ɷ��õ����в�δֱ�Ӽ����ֽ𣬵��ֽ���ȴ����۳����轫�۾ɷ����ټӻز��ܵó�ʵ�ʵ��ֽ������������ʲ���ծ���������ʲ���������ծ�����������Ӫ�����ص��ֽ������������ڼ�����Ͷ�ʻ�����ʻ��ص��ֽ�����������ܻ�����ĩ�ֽ�����Ͷ�ʻ���ֽ�������Ϊ���ڳ��ۼ����ù̶��ʲ��������ֽ�IJ����ʻ���ֽ����������ҵ��Ͷ�ʷ����ҵ��������ΪĿ��ծ��ٽ輰��������ɵ�������

3 ʵѵ�ĵ�

ͨ��һѧ�ڶ��вƵ�ѧϰ����ֻ�ǶԻ������һ���������˽⣬���ǻ��Dz���ô����������Ҫ�������ݺ�ʵ�ʲ����ķ������������������ڵ�ʵѵ��������ʶ�����Լ��ĺܶ�㣬���������רҵ֪ʶ�������ղ�������û�����ա�����ʵѵ���������������ٴ�ѧϰ�����������ҵ���̣������ÿһ������ÿһ�����趼����ӡ���������������������˼·������һѧ������ѧ���鱾֪ʶ��ʵѵ������������һ�顣ͨ�����ܵ�ʵѵ����֪���˻�Ʋ������ǹ�Ǯ��ô����ǮҲ����һ�����£�һ�ʾ���ҵ��ķ�������ԭʼƾ֤�����Ƶ���ĩ�Ľ��ˣ���ʾ���ҵ������Ҫ�ظ��Ǽ���Σ����ַ����ظ��������������˷��꣬���ң���Ϊ�ո�ѧϰ�Ǽ��˱���������Ϊд©һ�������߶�дһ�����ֶ�Ҫ���ϵĽ��к�ʵ��������Ҫ��ͷ��ʼ�����������������ӷ��꣬������ѧ������ε����Լ�����������ΪԽ�Ƿ����Խ���׳�����һ���������ͻ�Ӱ��������Ĺ�������ʱ������Ҫ�ľ��DZ���һ��ƽ���侲����̬��ȥ����������˴������ң�����������ǽ��������ܶ���ʼ���ַ��������˹��̣���ˣ����DZ������Ͻ�����ʵ��̬�����ˣ�����ʱҪ����ȫ���ע��ϸ�ģ�ר�ĵ����ˣ������ǶԴ�����ʱ��ҲҪ�����������̬�ȣ��������ܱ�֤������һ������ȷ�İѷ����ľ���ҵ��Ǽ����ˡ�Ҳֻ�������ϸ�Ҫ���Լ��������ɼ��˵ĺ�ϰ�ߣ��������ܳ�Ϊһ�������Ҫ�ĺϸ�Ļ��Ա��

�ܶ���֮����λ��ʵѵ�������Ķ࣬��������רҵ֪ʶ���棬�����һ�ѧ������κ����ķ���ʱ�䣬������ʱ���ﰲ���������飬�Դﵽ����ˣ�Ч�����¡�����ѧ������ι������ں��Լ������������Լ��ܹ��侲����������������ѣ����������侲����֮��ͻᷢ����Щ���������������Լ���������ô���¡����лл��ʦ�����ܵ����࣬�����������dz��

�ڶ�ƪ���вƱ����ĵ�

��Ʋ�������һ��ְҵ������һ��ϸ��+һ������+һ�������ģ�������ֵ��ڹ�͡�ͨ��ʵѵ�����ǶԻ�ƺ������ʶ��һ����ǿ���������ʵѵ���ۺ���ѵ�����˷��˷ָ�ʵϰ��������λ�IJ���������ϵͳ�����������˻�ƺ���Ļ���ԭ��ͷ����������еĻ�����ơ������ƺͳɱ���Ƶ���ؿγ̽����ۺ����ã��˽����ڲ����ƵĻ���Ҫ�����մ����۵�ʵ����ת�����̣����������˻�Ʋ����Ļ������ܣ������רҵ����֪ʶ��רҵʵ�����л��Ľ�����������������ǵ���Ұ�����������Ƕ���ҵʵ�������������ʶ

�����ʽ�ʵ���Ъ�֧Ʊ����дҪ�淶������Ҫ���ִ�д��������дҪ��ȷ���üӻ��ҷ��ŵĵط�Ҫ�ӻ��ҷ��Ū�����Ҫ��д��ȷ���ո���ƾ֤��ת��ƾ֤Ҫ�ڿ�������Ļ�������ȷд��ƿ�Ŀ����Ҫע�ⲿ����ϸ��Ŀ����Ӧ����ֵ˰������˰��/����˰��������ʲ����Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ��Ľ������Ǽ��뵱�����檧����Ӧ����Ϣ��Ӧ�չ��������⪧�е���Ŀ�в�����ȷ�����ۿ����Ƿ�����Ϣ�����Ǹ�����Ŀ�ĺ����������Ϊ�Ǻ���Ӧ�չ�����Ӧ����Ϣ�Ī�һ����������û�е���Ϣ�ڵ�һ����ΪӦ����Ϣ���㪧����Ѿ����˸�Ϣ�ڻ����Ѿ������˵Ī���ô����ȷ��Ӧ����Ϣ�������Խ����ʲ��������ֵ��Ҳ�����м�ֵ���Ԫ���Ҫ����Ϊ�������̪����漰��ֵ���Ժ�ʵ������̯�����⪧���ʼ�ֵ�䶯��������β��ʱ��Ҫת�롰Ͷ�����桱���̶��ʲ���ѡ�õ��۾ɷ�����������ƽ����������������˫�����ݼ����ȡ��̶��ʲ����۾ɷ���һ��ȷ�����������������̶��ʲ�Ӧ�����¼����۾ɪ�����������;��������ʲ��ijɱ����ߵ������档 �������ӵĹ̶��ʲ������²������۾ɪ�������������۾ɪ����¼��ٵĹ̶��ʲ��������Լ����۾ɪ���������ֹͣ�����۾ɡ��̶��ʲ������۾ɺ����ܷ����ʹ�ê���������ȡ�۾ɪ���ǰ���ϵĹ̶��ʲ���Ҳ���ٲ����۾ɡ� ��ҵ����Ӧ����ÿ��������˪��Թ̶��ʲ���ʹ��������Ԥ�ƾ���ֵ���۾ɷ������и��ˡ�ʹ������Ԥ������ԭ�ȹ������в���Ī�Ӧ�������̶��ʲ�ʹ��������Ԥ�ƾ���ֵԤ������ԭ�ȹ������в���Ī�Ӧ������Ԥ�ƾ���ֵ����̶��ʲ��йصľ�������Ԥ��ʵ�ַ�ʽ���ش�ı�Ī�Ӧ���ı�̶��ʲ��۾ɷ������̶��ʲ�ʹ��������Ԥ�ƾ���ֵ���۾ɷ����ĸı�Ӧ����Ϊ��ƹ��Ʊ�������������������ʱ�����ϲɹ���ʵ�ʳɱ��۸���ƻ��ɱ��IJ��쪧Ҫ�á����ϳɱ����족���㪧�����ݹ�����ʱ��Ӧ�ú��ּ��˪���Ӧ���˿����ϸ�˼ǡ��ݹ�Ӧ���˿����Ҫע�����ɱ��ļ���Ҫ���տɱ��־�ֵ�������ֵ��ͼ����������Խ����ʲ�ȡ��ʱ�����˰�Ѽ���Ͷ�����檧����������ʲ��ijɱ��������ʲ����о�֧�����û�������֧���ʱ�����֧�����������ʲ��ɱ���

���Ͼ����ҶԱ���ʵ���һ����ĵ���ᣬ���ڱ��ε�ʵϰĿ������Ӧ���Ǵﵽ�ˣ���Ϊͨ�������ܵ�ʵ������ѧ����������ʵ��֪ʶ��������ѧ����֪ʶҲ������һ��ϵͳ�Ļع˺Ͳ�