实验一:Eviews入门

一、 实验目的:熟悉Eviews基本操作

二、 实验内容

- 对数据序列做散点图,时间序列图

- 对组对象的建立和作图

- 利用已有序列生成新序列

- 对数据序列做描述统计分析

三、实验过程记录

- 数据散点图

- 对组对象的建立和作图

- 利用已有序列生成新序列

- 对数据序列做描述分析

四、实验体会

Ⅰ、感悟

1. 实验过程开始比较难但是随着实验一步一步的进行和练度的上升感觉越来越简单,速度也越来越快

2. 经过实验一的基本操作使得后续实验更加容易

3. 最开始一定要掌握基础操作否则实验无法继续

Ⅱ、建议

1. 基础操作讲解应该更详细,而且正式,不要太快,否则很多同学都学不会后续实验无法继续进行

2. 实验指导可不可以加入视频教程

实验二:线性回归模型的参数估计、假设检验及点预测

一、 实验目的:全过程体验Economictrics中线性回归模型的估计方法

二、 实验内容(a)

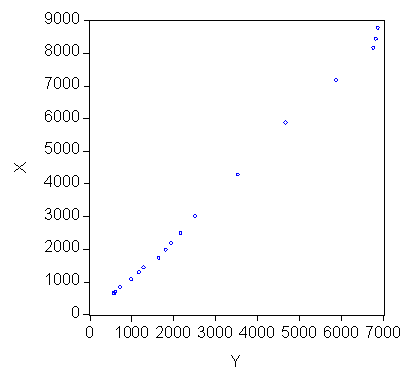

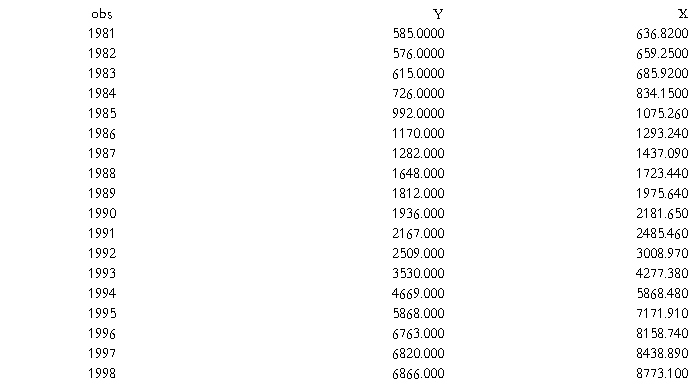

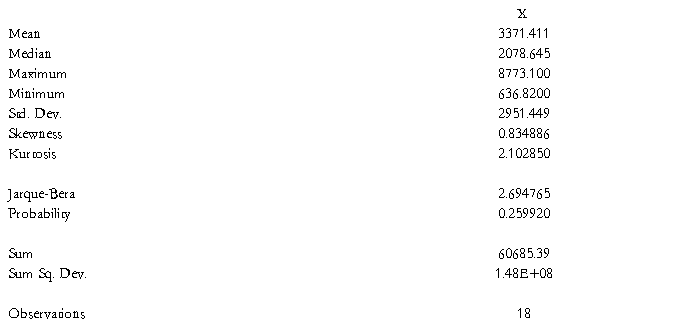

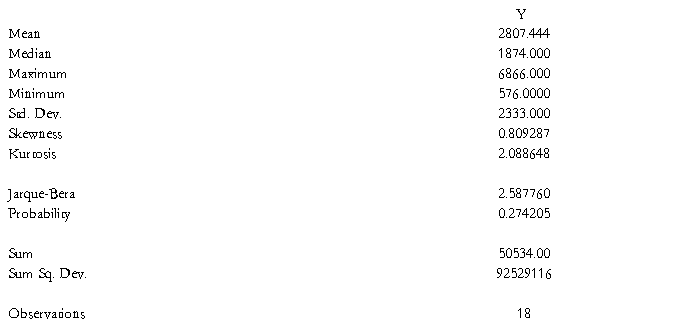

1. 研究的问题:居民可支配收入X与年均消费性支出Y之间的关系

2. 数学模型设定

3. 散点观察

分析:存在比较明显的线性关系

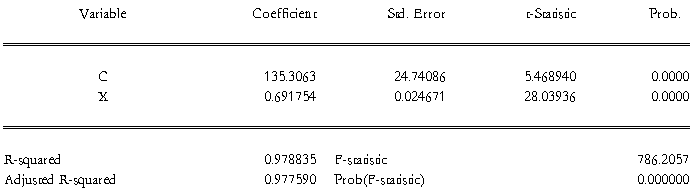

4. 参数估计及分析

分析:由表可知, =135.3063

=135.3063  =0.691754。其中、的P值均等于“0”,因此这两个参数都是统计显著的。R-squared=0.97883较大,说明模型总体解释水平较高,样本回归直线对样本点的拟合优度是很高的,变量间存在显著地线性关系。

=0.691754。其中、的P值均等于“0”,因此这两个参数都是统计显著的。R-squared=0.97883较大,说明模型总体解释水平较高,样本回归直线对样本点的拟合优度是很高的,变量间存在显著地线性关系。

5. 估计式

Y=135.3+0.69X

6. 预测:

7. 相关建议

居民可支配收入与年均消费性支出之间存在正相关关系,由于消费性支出对于GDP有影响,因此,如果可以再不影响其他因素的情况下提高居民可支配收入就可以提高GDP水平。

三、 实验内容(b)

1. 研究的问题:人均耐用品消费与年均可支配收入及耐用品价格之间的关系

2. 数学模型设定

3. 参数估计及分析

分析:由表可知,=60.37887,=0.044, =-0.059。参数估计值均在0~1之间,耐用品价格与消费量成反比符合经济检验。此外,的P值约为“0”,而、P值过大无法满足统计检验,因此X2可不作为解释变量进入模型。Prob(F-statistic)= 0.000067约等于“0”,并且Adjusted R-squared=0.917620较大,说明人均耐用品消费与年均可支配收入及耐用品价格之间存在显著的线性关系。

=-0.059。参数估计值均在0~1之间,耐用品价格与消费量成反比符合经济检验。此外,的P值约为“0”,而、P值过大无法满足统计检验,因此X2可不作为解释变量进入模型。Prob(F-statistic)= 0.000067约等于“0”,并且Adjusted R-squared=0.917620较大,说明人均耐用品消费与年均可支配收入及耐用品价格之间存在显著的线性关系。

4. 估计式

Y=60.38+0.044057 (-0.057816X2)

(-0.057816X2)

5. 预测:

6. 相关建议

人均耐用品消费与年均可支配收入及耐用品价格之间存在显著的线性关系如果商家希望提高销量仅仅通过降低价格可能没办法达到预期目标。

四、 感悟体会

对于一元线性回归来说可以比较容易的得到结论,检验也相对单一,而多元回归则相对复杂而且解释变量的显著性也良莠不齐,并且根据接下来的学习了解到多元线性回归的检验很多很复杂,但是多元回归更接近现实生活,因此其深入学习很重要。

实验三:非线性方程的处理与回归分析

一、实验目的:掌握非线性回归模型的线性化估计方法

二、实验过程

1. 变量变换

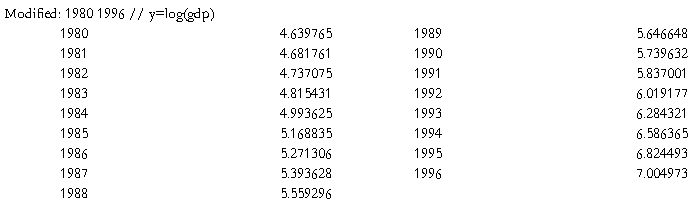

根据经济学知识可知 ,所以采用两边取对数的方式进行变量变换

,所以采用两边取对数的方式进行变量变换

2. 模型设定

3. 参数估计及分析

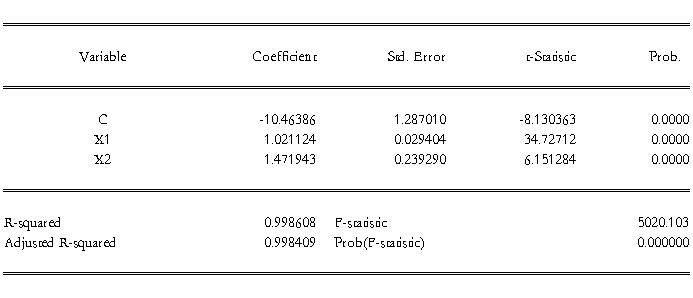

分析:其中Adjusted R-squared=0.998409,Prob(F-statistic)=0,因此变量之间存在显著地线性关系。并且,c、X1、X2的P值均约等于“0”,因此参数的估计值在统计上都是显著的。=-10.46, =1.02, =1.47.

4. 估计式

Y=-10.46+1.02x1+1.47x2

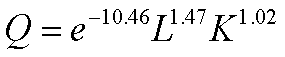

5. 最终表达式

三、实验体会

1. 在模型设定之前应考虑经济理论提供的关系式有助于对模型参数的估计。

2. 模型参数估计后变换成最终表达式

实验四:异方差检验与处理

一、 实验目的:掌握异方差的检验与处理方法

二、实验过程

1. 研究问题:居民储蓄与可支配收入之间的关系

2. 模型假设:

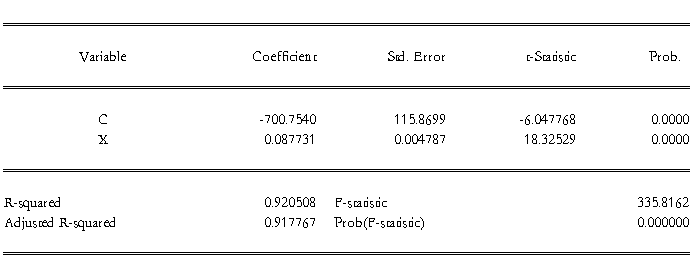

3. 参数估计

=- 700.75 =0.088

4. 异方差检验

a.戈德菲尔德-夸特检验

F=975609.6/150867.9=6.41<3.18(查表得) 因此存在异方差

b.怀特检验

因为8.93> (2)=5.991 所以存在异方差

(2)=5.991 所以存在异方差

c.戈里瑟检验

分析:由于t统计量较大因此通过了检验,E与X是相关的

5. 加权最小二乘法消除异方差

怀特检验

Obs*R-squared<5.991,由此可见消除了异方差

三、实验体会

1. 加权最小二乘法虽然去除了异方差,但是方程显著性明显下降了。

2. 权数确定比较困难,不过确定的权数可能也比较不准确。

3. 考虑到其他计量问题的存在可能对于模型显著性会产生更大的影响。

实验五:修正自相关

一、实验目的:掌握自相关的检验及修正方法

二、实验内容

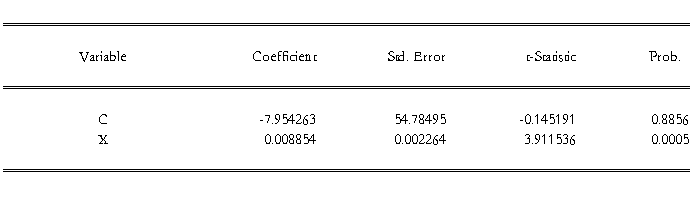

1.研究问题:国内生产总值与出口额之间的关系

2.模型建立:

3.参数估计:

分析:其中=-1147.452,=0.17,其P值均接近“0”,因此统计检验显著,R-squared=0.920677,说明因变量有92%的变化可以由自变量解释,变量间线性关系显著

4. 自相关检验

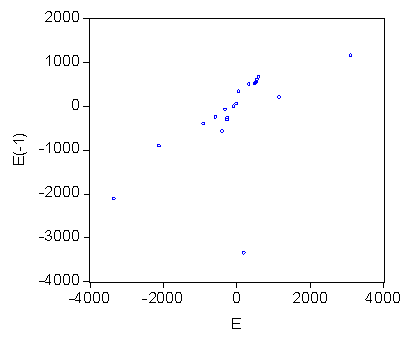

a. 残差与其之后一起的残差散点图

残差与其之后一起的残差散点图

有比较明显的正相关关系

b.DW检验

Durbin-Watson stat=0.688644,α=0.05,K=1,T=21, =1.22,

=1.22, =1.42因此存在自相关。

=1.42因此存在自相关。

c.LM检验

TR =9.591053>(1)=3.84,因此存在序列相关。

=9.591053>(1)=3.84,因此存在序列相关。

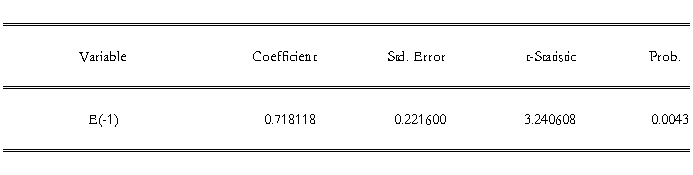

d.回归检验法

得到E=0.718e 系数可以通过t检验。

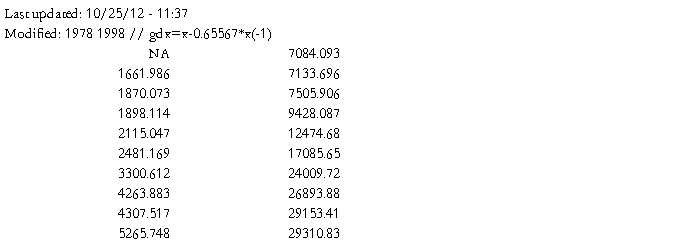

5. 广义差分法消除自相关

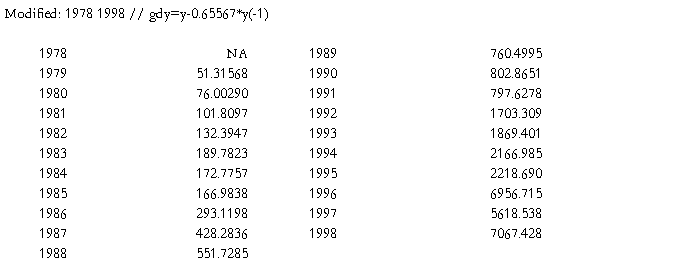

a.由DW统计量得ρ=1- =0.65567

=0.65567

b.GDY=Y-0.65567Y ,GDX=X-0.65567X得

,GDX=X-0.65567X得

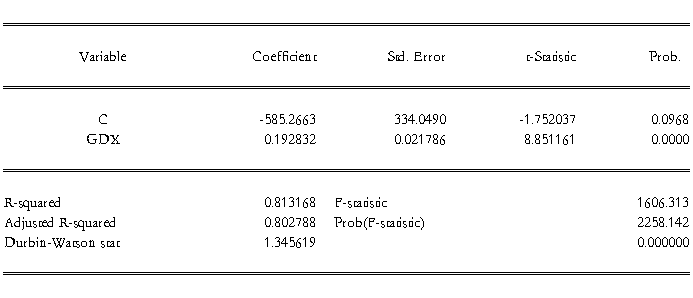

c.做回归分析

分析:其中DW统计量失效,用LM法检验

TR=1.440484<(1)=3.84,因此不存在序列相关。

三、实验体会

DW统计量得相关数值应该记住某些经验值方便结果推断,

实验六:修正多重共线性

一、实验目的:掌握多重共线性的检验及修正方法

二、实验过程

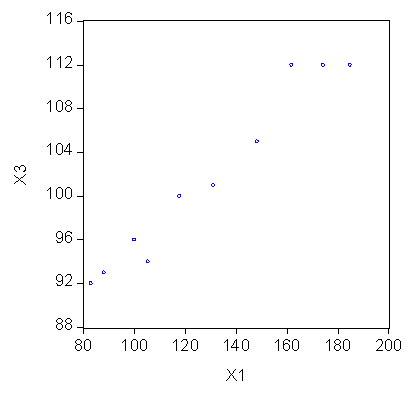

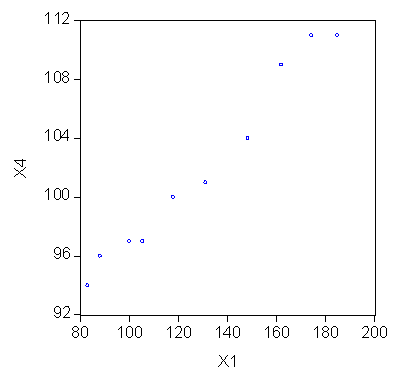

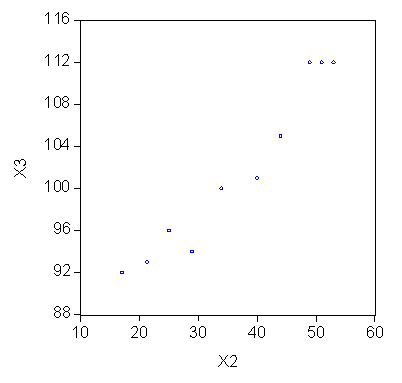

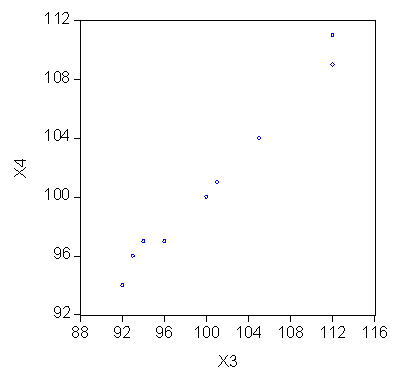

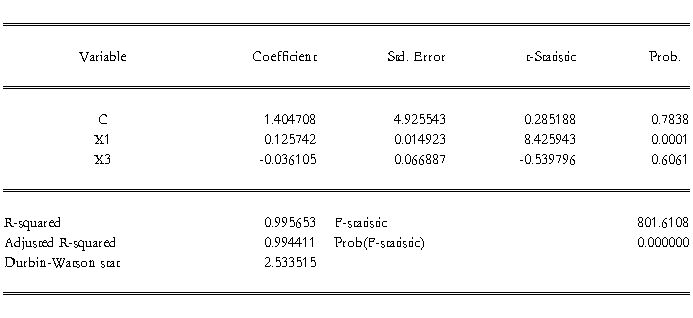

1.研究问题:服装消费量与其他变量之间的关系

2.模型设定:

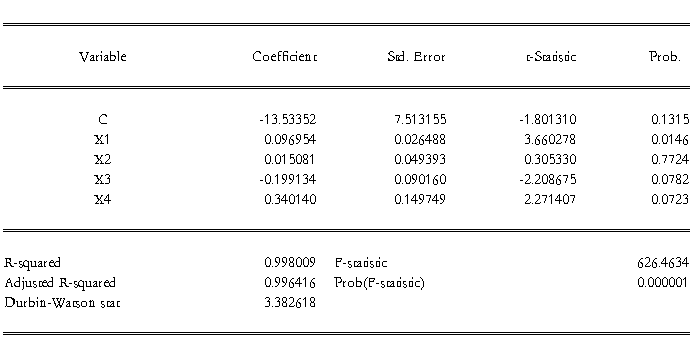

3.参数估计

分析:R-squared与Adjusted R-squared都很大,且 F-statistic =626.4634同样很大,因此模型可能存在多重共线性。

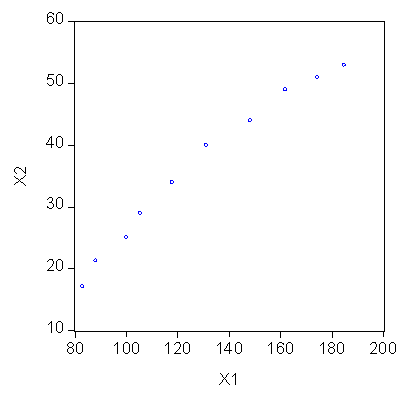

1.变量之间的关系散点图

分析:由图可以看出模型变量之间存在自相关

2.相关系数矩阵

不难看出变量之间相关性较高

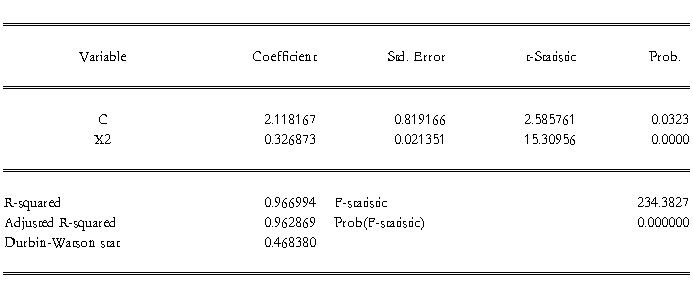

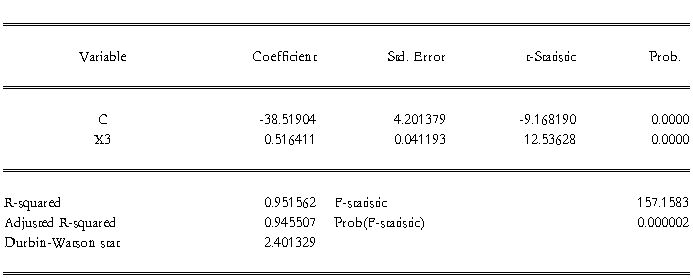

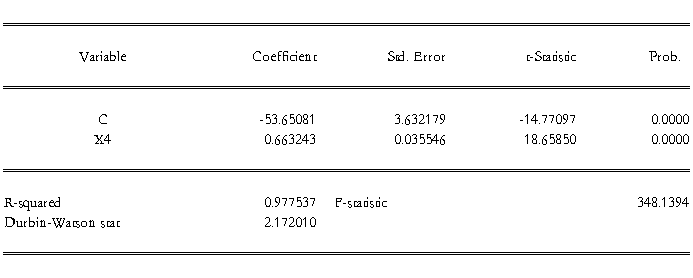

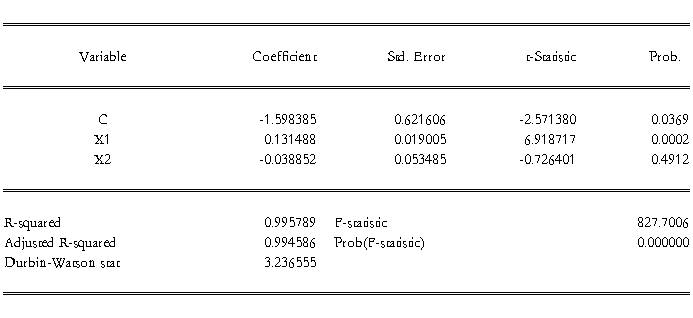

4. 多重共线性的修复

修正Frisch法修正模型

Y = C(1) + C(2)*X1

Y = C(1) + C(2)*X2

Y = C(1) + C(2)*X3

Y = C(1) + C(2)*X4

Y = C(1) + C(2)*X1 + C(3)*X2

分析:加入x2后,x1的显著性下降且x2的符号有误,因此x1与x2存在严重的多重共线性因此模型中保留x1,去掉x2

Y = C(1) + C(2)*X1 + C(3)*X3

分析,加入x3后方程拟合优度并没有降低,尽管x3不是非常显著,但是可以使用

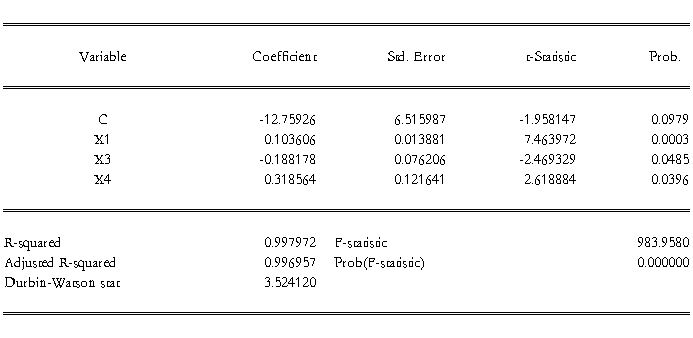

Y = C(1) + C(2)*X1 + C(3)*X3 + C(4)*X4

分析:加入x4后模型拟合优度提高,且x1,x3,x4的显著性都有所增加,因此,该模型比较理想。

三、实验体会:

多重共线性的检验应该耐心细致,变量之间应做足充分的统计检验得到最终的统计模型。

实验七:工具变量法

一、 实验目的:选择恰当的工具变量对随机解释变量修正

二、 实验过程

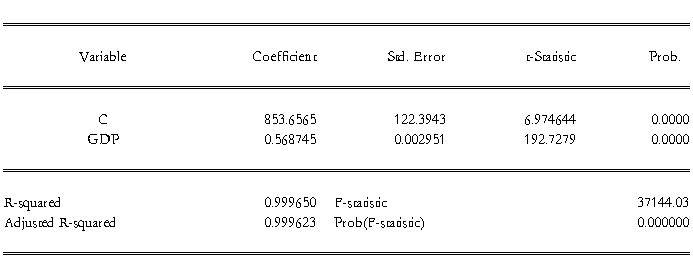

- 研究问题:国内生产总值与消费之间的关系

- 模型假设

- 参数估计

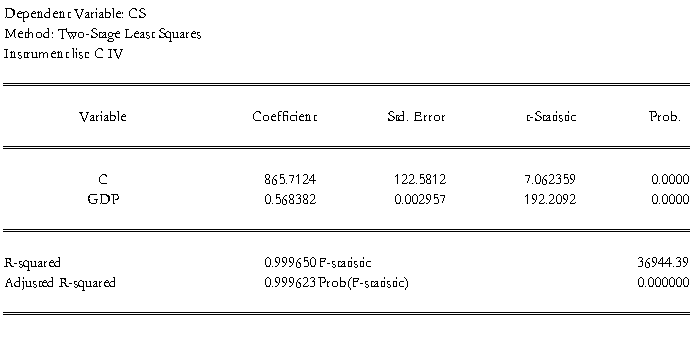

分析:由于消费数量是随机变量因此引入投资作为工具变量进行估计得到

得到最终结果CS = 865.7123677 + 0.5683815679*GDP

三、 实验体会:

其实就像上课说的,工具变量不好寻找,只适合于教学,模型的稳定性也不足。

实验八:虚拟变量应用

一、实验目的:掌握虚拟变量的使用方法

二、实验数据:

三、实验过程:

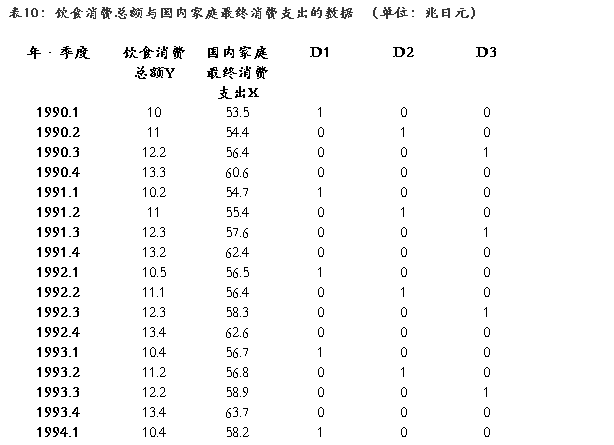

1.研究问题:饮食消费总额与国内家庭最终消费支出之间的关系

2.模型假设:

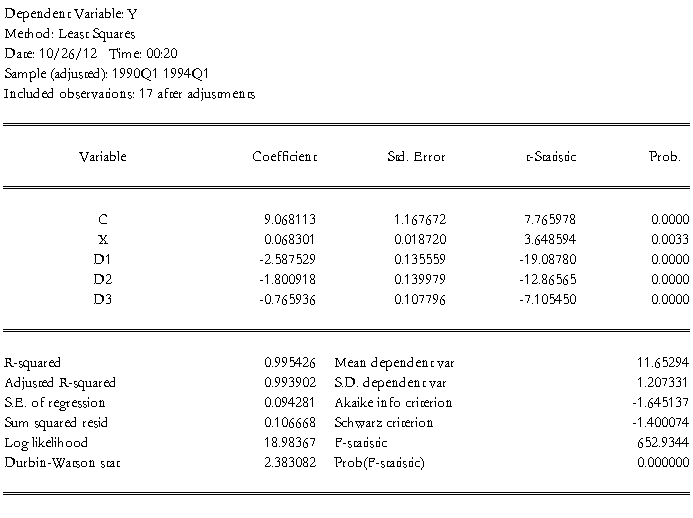

3.参数估计

分析,模型的拟合优度不是很高,但是参数的统计检验比较显著进一步观察残差情况

分析:残插图存在明显的周期性,一次引入虚拟变量

分析:残插图存在明显的周期性,一次引入虚拟变量

- 将虚拟变量引入模型

- 参数估计

分析:其中参数的P值均约等于“0”,因此他们在统计上是显著的,Adjusted R-squared=0.993902,说明方程线性性显著。

- 最终方程

Y = 9.06 + 0.068*X - 2.587*D1 - 1.8*D2 - 0.77*D3

7.各季度消费函数:

第一季度:Y=6.48+0.068x

第二季度:Y=7.268+0.068x

第三季度:Y=8.302+0.068x

第四季度:Y=9.068+0.068x

四、实验体会:

虚拟变量的引入可以更好地将方程分段化,从而增加方程的拟合优度,使估计更加准确。

实验九:联立方程模型的估计方法

一、实验目的:利用已有模型进行简单计量分析并理解联立方程模型与单方程模型估计方法的不同

二、实验过程:

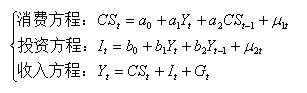

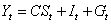

1.研究问题:宏观经济模型确定

2.模型假设:

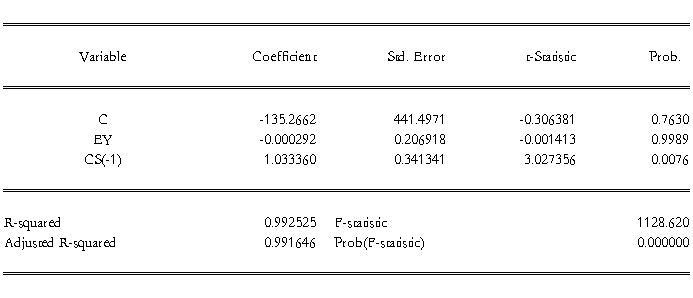

3.参数估计(a)

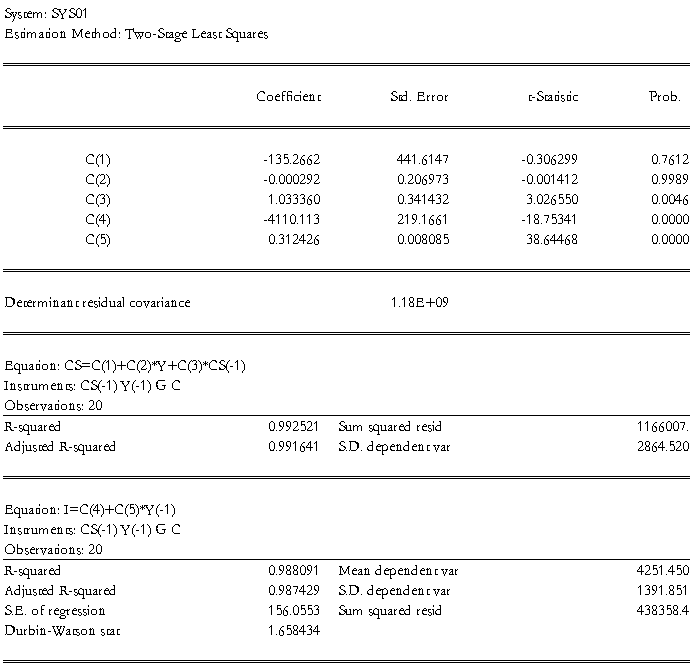

估计方程为:Y = -3758.96 + 1.18*G + 0.024*Y(-1) + 1.43*CS(-1)

消费估计方程为CS = -135.27 - 0.0003*EY + 1.03*CS(-1)

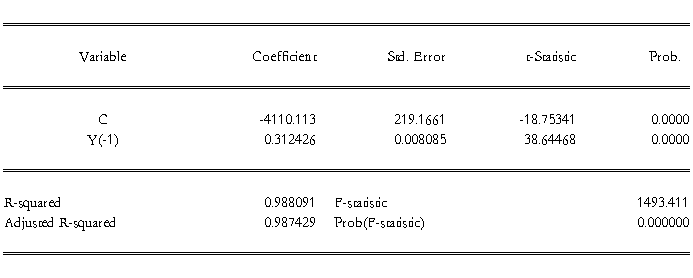

投资函数方程为:I = -4110.11 + 0.31*Y(-1)

综上:消费函数:CS = -135.27 - 0.0003*EY + 1.03*CS(-1)

投资函数:I = -4110.11 + 0.31*Y(-1)

收入方程:

3.参数估计(b)system命令

整理得:

消费函数:CS = -135.27 - 0.0003*EY + 1.03*CS(-1)

投资函数:I = -4110.11 + 0.31*Y(-1)

收入方程:

三、实验体会:

两种估计方法得到的结果必然一致,相比较而言,方法二更容易操作,方法一通过更加数学化的方法得到结论,对于理论探索更加有用。