学生实验报告

(经管类专业用)

一、实验目的及要求:

1、目的

利用EVIEWS实验软件,使学生在实验过程中全面了解和熟悉计量经济学的基本概念,熟悉一元线性回归模型估计的基本程序和基本方法。

2、内容及要求

(1).熟悉EVIEWS实验软件的基本操作程序和方法;

(2)、掌握一元线性回归模型基本概念,了解其估计和检验原理

(3)、提交实验报告

二、仪器用具:

三、实验结果与数据处理:

1 经研究发现,家庭书刊消费受家庭收入几户主受教育年数的影响,表中为对某地区部分家庭抽样调查得到样本数据:

(1) 建立家庭书刊消费的计量经济模型;

(2)利用样本数据估计模型的参数;

(3)检验户主受教育年数对家庭书刊消费是否有显著影响;

(4)分析所估计模型的经济意义和作用

答:(1)建立家庭书刊消费的计量经济模型:

其中:Y为家庭书刊年消费支出、X为家庭月平均收入、T为户主受教育年数

(2)估计模型参数,结果为

即

(49.46026)(0.02936) (5.20217)

t= (-1.011244) (2.944186) (10.06702)

R2=0.951235  F=146.2974

F=146.2974

(3) 检验户主受教育年数对家庭书刊消费是否有显著影响:

由估计检验结果, 户主受教育年数参数对应的t 统计量为10.06702, 明显大于t的临界值 ,同时户主受教育年数参数所对应的P值为0.0000,明显小于

,同时户主受教育年数参数所对应的P值为0.0000,明显小于 ,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。

,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。

(4)本模型说明家庭月平均收入和户主受教育年数对家庭书刊消费支出有显著影响,家庭月平均收入增加1元,家庭书刊年消费支出将增加0.086元,户主受教育年数增加1年,家庭书刊年消费支出将增加52.37元。

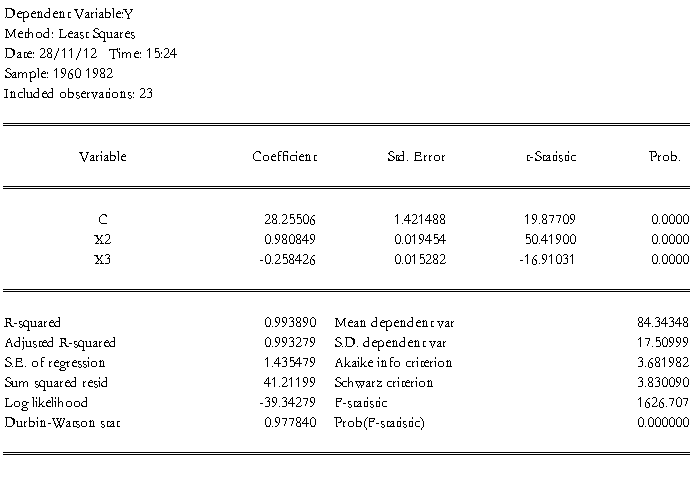

2 考虑以下“期望扩充菲利普斯曲线(Expectations-augmented Phillips curve)”模型:

其中: =实际通货膨胀率(%);

=实际通货膨胀率(%); =失业率(%);

=失业率(%); =预期的通货膨胀率(%)

=预期的通货膨胀率(%)

下表为某国的有关数据,

表1. 1970-1982年某国实际通货膨胀率Y(%),

失业率X2(%)和预期通货膨胀率X3(%)

(1)对此模型作估计,并作出经济学和计量经济学的说明。

(2)根据此模型所估计结果,作计量经济学的检验。

(3)计算修正的可决系数(写出详细计算过程)。

答:(1)建立线性回归模型:

其中:=实际通货膨胀率(%);=失业率(%);=预期的通货膨胀率(%)。

参数估计:

利用Eviews进行回归分析,回归结果如下:

表1 回归结果

根据表1中的数据,模型估计结果为

= 7.105975 - 1.393115

= 7.105975 - 1.393115 + 1.480674

+ 1.480674

(1.618555) (0.310050) (0.180185)

t = (4.390321) (-4.493196) (8.217506)

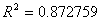

=0.872759

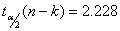

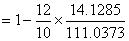

=0.872759  =0.847311 F=34.29559

=0.847311 F=34.29559  =10

=10

由 和

和 可知“失业率”、“预期通货膨胀率”对“实际通货膨胀率”有显著影响。根据回归方程= 7.105975 - 1.393115 + 1.480674,在假定其他变量不变的情况下,失业率每增长

可知“失业率”、“预期通货膨胀率”对“实际通货膨胀率”有显著影响。根据回归方程= 7.105975 - 1.393115 + 1.480674,在假定其他变量不变的情况下,失业率每增长 ,实际通货膨胀率降低

,实际通货膨胀率降低 ;在假定其他变量不变的情况下,预期通货膨胀率增长,实际通货膨胀率增长

;在假定其他变量不变的情况下,预期通货膨胀率增长,实际通货膨胀率增长 。

。

因此,失业率与实际通货膨胀率负相关,预期的通货膨胀率与实际通货膨胀率正相关。

(2)模型检验

拟合优度:由表1中数据可知,修正的可决系数为,这说明模型对样本的拟合很好。

检验:

检验: 大于临界值,Prob(F-statistic)的值为0.000033小于0.05,根据经验原则,说明回归方程显著,即“失业率”、“预期通货膨胀率”等变量联合起来对“实际通货膨胀率”有显著影响。从经济意义上来看,失业率与预期通货膨胀率负相关,预期的通货膨胀率与实际通货膨胀率正相关,与经济理论一致。

大于临界值,Prob(F-statistic)的值为0.000033小于0.05,根据经验原则,说明回归方程显著,即“失业率”、“预期通货膨胀率”等变量联合起来对“实际通货膨胀率”有显著影响。从经济意义上来看,失业率与预期通货膨胀率负相关,预期的通货膨胀率与实际通货膨胀率正相关,与经济理论一致。

检验:根据经验原则,各参数的T值的绝对值都大于临界值

检验:根据经验原则,各参数的T值的绝对值都大于临界值 ,从P值也可看出都小于0.05,即当在其他解释变量不变的情况下,,失业率 ()、预期通货膨胀率 ()分别对被解释变量实际通货膨胀率

,从P值也可看出都小于0.05,即当在其他解释变量不变的情况下,,失业率 ()、预期通货膨胀率 ()分别对被解释变量实际通货膨胀率 都有显著的影响。

都有显著的影响。

计算修正的可决系数:

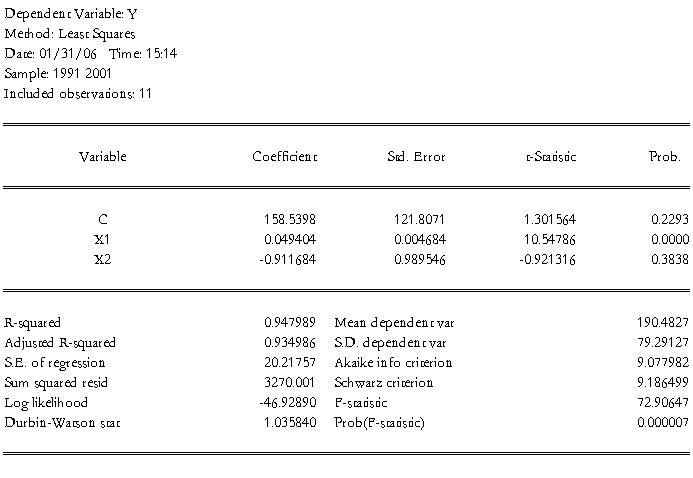

3某地区城镇居民人均全年耐用消费品支出、人均年可支配收入及耐用消费品价格指数的统计资料如表所示:

利用表中数据,建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型,进行回归分析,并检验人均年可支配收入及耐用消费品价格指数对城镇居民人均全年耐用消费品支出是否有显著影响。

(1) 建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型:

(2)估计参数结果

由估计和检验结果可看出,该地区人均年可支配收入的参数的t检验值为10.54786,其绝对值大于临界值 ;而且对应的P值为0.0000,也明显小于。说明人均年可支配收入对该地区城镇居民人均全年耐用消费品支出确实有显著影响。

;而且对应的P值为0.0000,也明显小于。说明人均年可支配收入对该地区城镇居民人均全年耐用消费品支出确实有显著影响。

但是,该地区耐用消费品价格指数的参数的t检验值为-0.921316,其绝对值小于临界值;而且对应的P值为0.3838,也明显大于。这说明该地区耐用消费品价格指数对城镇居民人均全年耐用消费品支出并没有显著影响, 这样的结论似乎并不合理。为什么会出现这样的结果呢? 很值得考虑。

说明此模型存在严重的问题(存在严重多重共线性)

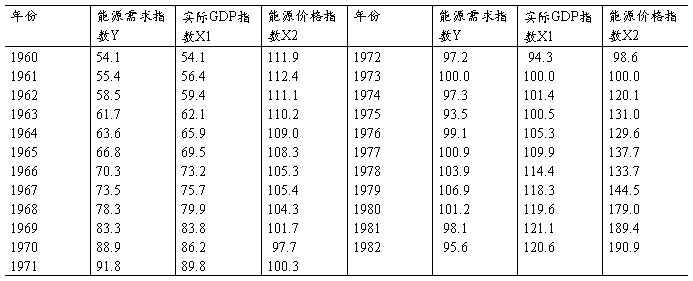

4下表给出的是1960—1982年间7个OECD国家的能源需求指数(Y)、实际GDP指数(X1)、能源价格指数(X2)的数据,所有指数均以1970年为基准(1970=100)

(1)建立能源需求与收入和价格之间的对数需求函数 ,解释各回归系数的意义,用P值检验所估计回归系数是否显著。

,解释各回归系数的意义,用P值检验所估计回归系数是否显著。

(2) 再建立能源需求与收入和价格之间的线性回归模型  ,解释各回归系数的意义,用P值检验所估计回归系数是否显著。

,解释各回归系数的意义,用P值检验所估计回归系数是否显著。

(3 )比较所建立的两个模型,如果两个模型结论不同,你将选择哪个模型,为什么?

答:(1)建立能源需求与收入和价格之间的对数需求函数

T=(17.1951)(52.1663)(-13.6309) ,

,  ,

,

说明收入GDP指数增加1%时,平均说来能源需求指数将增长0.9969%; 价格指数增加1%时,平均说来能源需求指数将降低0.3314%

由P值小于0.05,可知, 收入和价格对能源需求的影响是显著的。

(2)建立能源需求与收入和价格之间的线性需求函数

T=(19.8771)(50.4190)(-16.9103) ,

,  ,

,

说明收入GDP指数增加1个单位时,平均说来能源需求指数将增长0.9808个单位; 价格指数增加1个单位时,平均说来能源需求指数将降低0.2584个单位

由P值可知, 收入和价格对能源需求的影响是显著的.

(3)两个模型的拟合优度分别为:0.9941和0.9939,模型一的拟合优度比较大,说明拟合情况比较好,所以选择模型一。

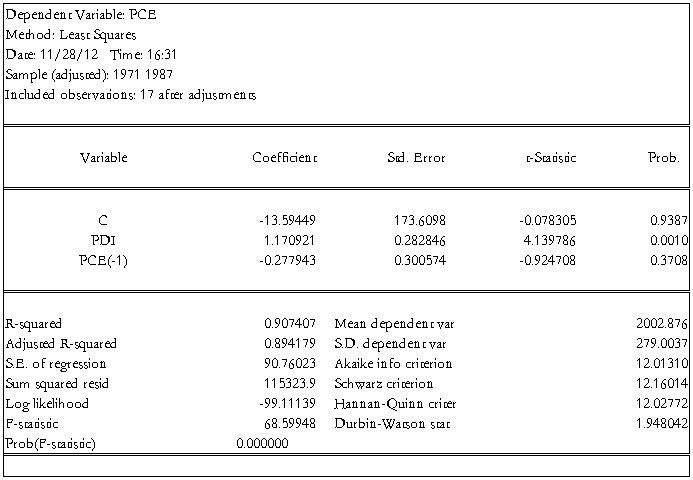

5 表中给出了1970~1987年期间美国的个人消息支出(PCE)和个人可支配收入(PDI)数据,所有数字的单位都是10亿美元(1982年的美元价)。

估计下列模型:

(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC)是多少?

答:(1)先用第一个模型回归,结果如下:

t =(13.3173) (-0.2089)  =0.917249 F=177.3501

=0.917249 F=177.3501

利用第二个模型进行回归,结果如下:

回归模型如下:

t = (-0.0783)(0.2828)(0.3006) =0.9074 F=68.5995

(2)从模型一得到MPC=0.9312;从模型二得到,短期MPC=1.1709,

长期MPC=1.1709 - 0.9312=0.893

四、指导教师评语及成绩:

评语:

成绩: 指导教师签名:

批阅日期:

第二篇:计量经济学实验报告2

一元线性回归模型

一、实验内容:利用一元线性回归模型研究我国经济水平对消费的影响

1、实验目的:掌握一元线性回归方程的建立和基本的经济检验和统计检验

2、实验要求:

(1)对原始指标变量数据作价格因子的剔除处理;

(2)对回归模型做出经济上的解释;

(3)独立完成实验建模和实验报告

二、实验报告

----中国1978-20##年人均消费与经济水平之间的关系

1、问题的提出

居民的消费在社会经济发展中具有重要的作用,合理适度的消费可以有利的促进经济的平稳健康的增长。要充分发挥消费对经济的拉动作用,关键问题是如何保证居民的消费水平。根据宏观经济学理论,一国的GDP扣除掉折旧和税收就是居民的可支配的收入了,而居民的收入主要用于两个方面:一是储蓄,二是消费。如果人均GDP增加,那么居民的可支配收入也会增加,这样居民用于消费的应该也会增加。本次实验通过运用中国1978-20##年人均消费与经济水平(用人均GDP这个指标来表示)数据,建立模型研究人均消费和经济水平之间的关系。

2、指标选择

3、、数据来源

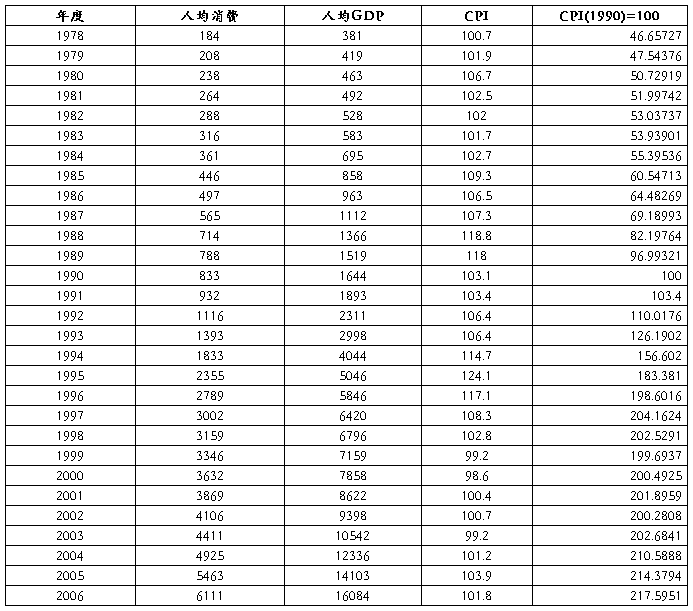

我们从中国统计局网站上取得中国1978-20##年的人均消费、人均GDP和各年的CPI。见表2.1:

表2.1 人均GDP与人均消费的原始数据(现价) 单位:元

4、数据处理

为了保证我们各个时期数据的可性,我们必须剔除价格的因素对人均消费和人均GDP的影响。在这里我们用1990年的CPI作为基期来调整数据。关于调整方法我们可以用Excell也可以用Eviews软件进行,在这里我们介绍一下用Eviews软件调整数据的步骤。

利用命令行输入:

“Genr averageconsume1=100/cpibase1990*averageconsume

Genr averagegdp1=100/cpibase1990*averagegdp”

其中averageconsume1、 averagegdp1表示调整过后的人均消费和人均GDP;cpibase1990表示以1990年为基期的CPI。

调整过后的人均消费和人均GDP如表2.2

表2.2 人均GDP与人均消费的可比价数据 (单位:元)

5、数据分析

拟采用的方法

利用Eviews工具做普通最小二乘分析。本次实验中人均消费(averageconsume)为被解释变量,人均GDP(averagegdp)为解释变量。做人均消费对人均GDP的一元线性回归。

分析步骤

5.1 数据的初步浏览

在每一实验前我们都应该对数据进行浏览,从直观的图形上检验是否存在变异数据,如果存在我们需要对它修正或者剔除,以防止它对我们实验结果的准确性产生不好的影响,导致实验结果的错误,影响实验的效果。

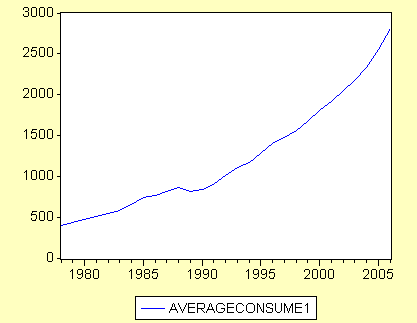

5.1.1 对人均消费的观察

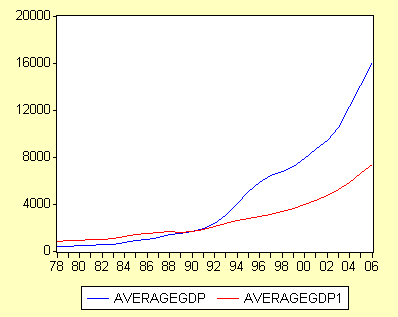

图2.1 人均消费的趋势

从2.1图我们可以看出人均消费是平稳增长的,并且和现实的经济相符,不存在与经济意义相违背的数据。所以我们可以保证我们取得的人均消费的数据的质量是可以满足我们此次实验的要求。

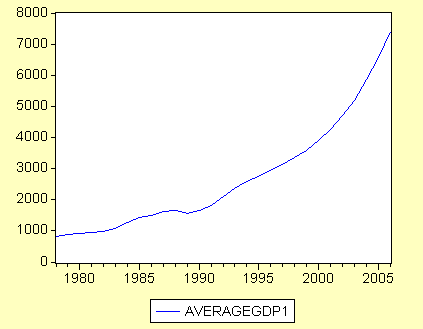

5.1.2 对人均GDP的观察

图2.2 人均GDP的趋势

从上图我们可以看出人均GDP是平稳增长的,虽然有些波动,但波动程度不大,这与现实经济是相符合的。从图形上我们并没有发现有异常数据的存在。

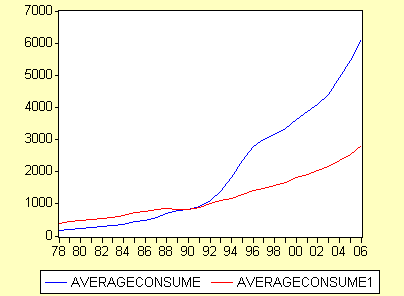

5.1.3 数据调整前后的对比

对调整后的数据与调整前数据的比较,来检验我们调整过后的效果以及调整的正确性。

图2.3 调整前的人均消费与调整后的人均消费的比较

图2.4 调整前的人均GDP与调整后的人均GDP的比较

通过对上面两幅图的观察我们可以直观的看出调整后的数据很好的消除了价格因素的影响,增加了数据的可比性。

5.2 变量的相关性

虽然通过对数据的初步浏览我们可以保证实验数据中不存在异常数据,但是这并不能说明这些数据能满足我们实验的要求。下一步我们要检测这两组数据的相关性怎么样,如果相关性很小,那我们采用这两组数据进行回归分析就没有多大的意义。

1)、从图形上观察两组数据的相关性

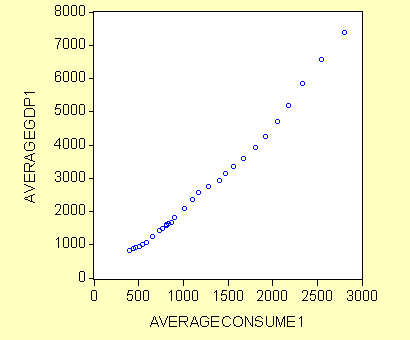

作调整后的人均消费和调整后的人均GDP的散点图,如下图2.5

图2.5 人均消费与人均GDP的相关性分析

从图2.5中可以看出这两组数据的相关性非常高。

2)、从两组数据的相关系数上看

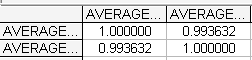

利用Eviews工具得到相关系数,如下

图2.6 相关系数

从相关系数我们可以看出人均消费和人均GDP的相关性达到了0.993632,非常的高,这就满足了我们进一步实验的要求。

6、建立模型

一元线性回归方程

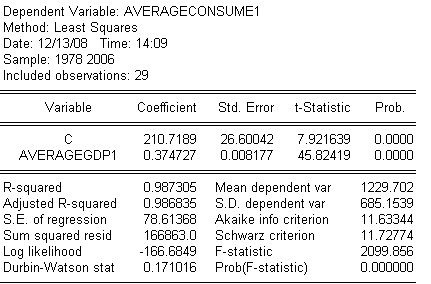

在Eviews软件的命令窗口中输入下列命令行:

Ls averageconsume1 c averagegdp1

得到回归的结果如下:

AVERAGECONSUME1 = 210.7189408 + 0.3747271174*AVERAGEGDP1

7、统计检验

7.1 经济意义检验

AVERAGECONSUME1 = 210.7189408 + 0.3747271174*AVERAGEGDP1

从斜率项的值看,0<0.3747271174<1,符合边际消费倾向在0与1之间的经济理论表明在1978-20##年间,以1990年不变价测算人均GDP每增加1元,人均消费将增加0.3747271174元。截距项210.7189408在这里没有经济意义。所以方程完全可以通过经济上的检验。

7.2 统计显著性检验

(1)拟合优度检验

R-squared=0.987305,非常接近1.说明拟合度很高,得到的回归方程非常好的拟合了样本

(2)t 显著性检验

t =(7.921639)(45.82419)

p=(0.0000) (0.0000)

查表可得,在5%的显著水平下,自由度为28的t的临界值是2.048,计算得到的t值远远大于临界值,所以它是统计显著的。

(3)F 检验

回归方程中的F值为2099.9,查表可知,在自由度为30时(表中未给出自由度为29的值),在1%的显著水平下,临界的F值为2.39.由于观察到的F值为2099.9,远大于2.39,所以它是统计显著的

8、结果分析

通过上面的实验,我们可以得出这样的几个结论;

1、 人均消费与经济水平是存在密切的内在联系的。

2、 方程可以很好的验证经济理论GDP的增加人们用于消费支出也会相应的增加。

3、 如果我们要提高我们的消费能力,让它对经济的发展做出更大的贡献,提高经济的发展水平从而增加居民的可支配收入是一种有效的手段。