实验 异方差性

一、 实验目的

掌握异方差和自相关模型的检验方法与处理方法.

二、实验要求

1.应用教材第141页案例做异方差模型的图形法检验、Goldfeld-Quanadt检验与White检验,使用WLS法对异方差进行修正;

2.应用教材第171页案例做自相关模型的图形法检验和DW检验,使用科克伦—奥克特迭代法对自相关进行修正。

三、实验原理

异方差性检验:图形法检验、Goldfeld-Quanadt检验、White检验与加权最小二乘法;

四、预备知识

Goldfeld-Quanadt检验、White检验、加权最小二乘法。

五、实验步骤

【案例1】 异方差性

在现实经济活动中,最小二乘法的基本假定并非都能满足,本案例将讨论随机误差违背基本假定的一个方面——异方差性。本案例将介绍:异方差模型的图形法检验、Goldfeld-

Quanadt检验与White检验;异方差模型的WLS法修正。

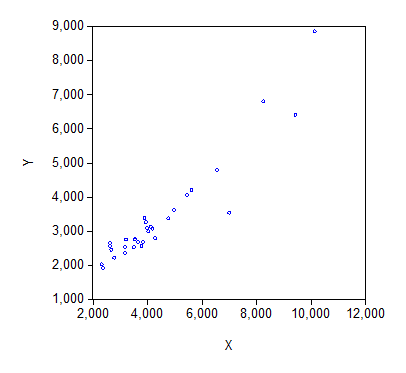

1、表中列出了1995年北京市规模最大的20家百货零售商店的商品销售收入X和销售利润Y的统计资料。

2、参数估计

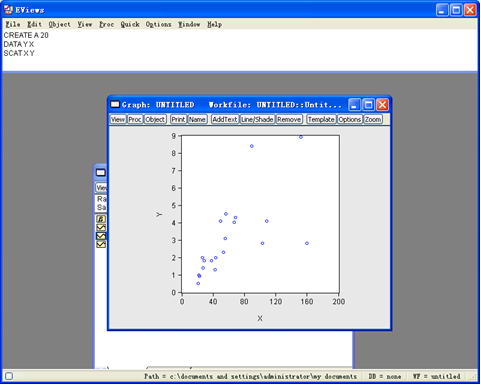

(1)按住ctrl键,同时选中序列 和序列

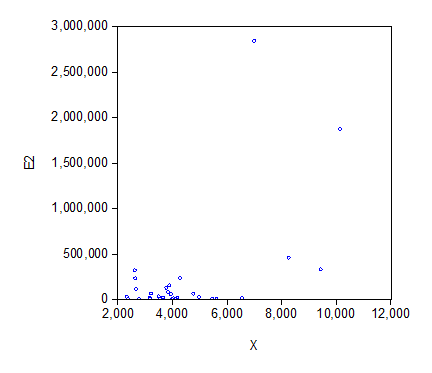

和序列 ,点右键,在所出现的右键菜单中,选择open\as Group弹出一对话框,点击其上的“确定”,可生成并打开一个群对象(图2.3.1)。在群对象窗口工具栏中点击view\Graph\Scatter\Simple Scatter, 可得与的简单散点图,可以看出与是带有截距的近似线性关系。

,点右键,在所出现的右键菜单中,选择open\as Group弹出一对话框,点击其上的“确定”,可生成并打开一个群对象(图2.3.1)。在群对象窗口工具栏中点击view\Graph\Scatter\Simple Scatter, 可得与的简单散点图,可以看出与是带有截距的近似线性关系。

(2)点击主界面菜单Quick\Estimate Equation,在弹出的对话框中输入y c x,点确定即可得到回归结果

从图中可以看出,残差平方 对解释变量X的散点图主要分布在图形中的下三角部分,大致可以看出残差平方和随

对解释变量X的散点图主要分布在图形中的下三角部分,大致可以看出残差平方和随 的变动呈现增大的趋势。因此,模型有可能存在异方差。

的变动呈现增大的趋势。因此,模型有可能存在异方差。

3、检验模型的异方差

本例用的是1995年北京市规模最大的20家百货零售商店的商品销售收入和销售利润,由于地区之间存在的不同人口数,因此,对每一家百货零售商店的销售会存在不同的需求,这种差异使得模型很容易产生异方差,从而影响模型的估计和运用。为此,必须对该模型是否存在异方差进行检验。

(1)图形法

由路径:Quick/Estimate Equation,进入Equation Specification窗口,键入“y c x”,确认并“ok”,得样本回归估计结果。

生成残差平方序列。在得到估计结果后,直接在工作文件窗口中按Genr,在弹出的窗口中, 在主窗口键入命令如下(用来表示残差平方列),得到残差平方序列。

绘制 对

对 的散点图。按住Ctrl键,同时选择变量与

的散点图。按住Ctrl键,同时选择变量与 (注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴)以组对象方式打开,进入数据列表,再按路径view\Graph\Scatter\Simple Scatter,可得散点图,

(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴)以组对象方式打开,进入数据列表,再按路径view\Graph\Scatter\Simple Scatter,可得散点图,

从图中可以看出,残差平方对解释变量X的散点图主要分布在图形中的下三角部分,大致可以看出残差平方和随的变动呈现增大的趋势。因此,模型有可能存在异方差。

(2)Goldfeld-Quanadt检验

对变量取值排序(按递增或递减)。直接在工作文件窗口中按Proc\Sort Current Page…,在弹出的对话框中输入即可(默认项是Ascending(升序))。本例选升序排序,这时变量与将以按升序排序

构造子样本区间,建立回归模型。在本例中,样本容量n=20,删除中间1/4的观测值,即大约5个观测值,余下部分平分得两个样本区间:1—7和14—20,它们的样本个数均是20个,即7。

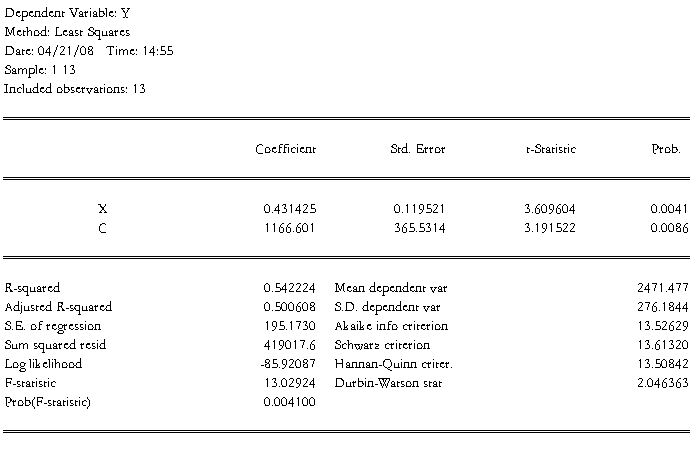

在工作文件窗口中按在Sample菜单,在弹出的对话框中输入1 7,将样本期改为1~7

然后用OLS方法求得如下结果

样本区间为1~7回归估计结果

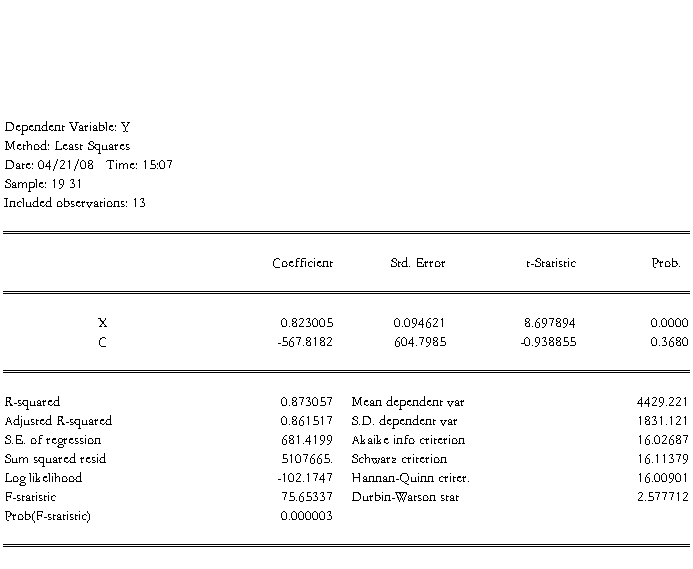

在Sample菜单里,将区间定义为14~20,再用OLS方法求得如下结果

样本区间为14~20回归估计结果

面求F统计量值。基于图中残差平方和的数据,即Sum squared resid的值。

F=5107665/419017.6=12.18959>1

所以存在异方差

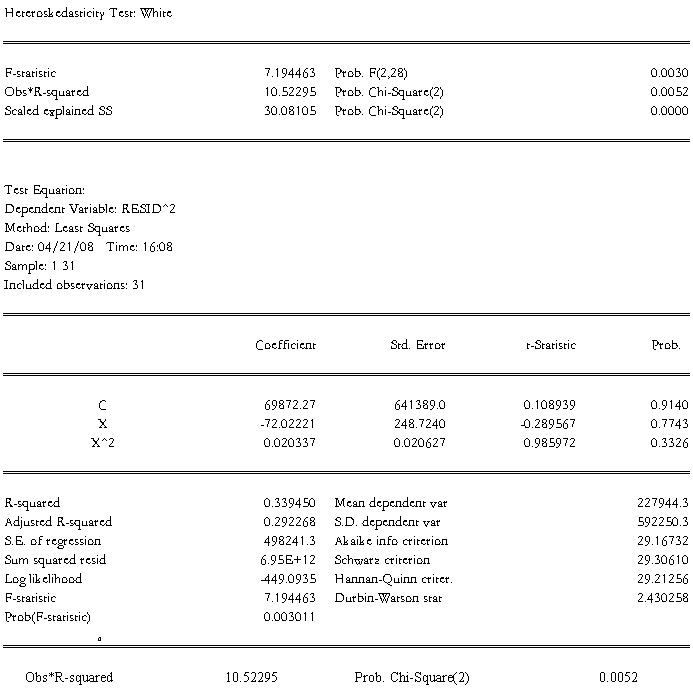

(3)White检验

由图估计结果,按路径view/Residual tests/white heteroskedasticity(no cross terms or cross terms),进入White检验。根据White检验中辅助函数的构造,最后一项为变量的交叉乘积项,因为本例为一元函数,故无交叉乘积项,因此应选no cross terms,则辅助函数为

( 2.3.3)

( 2.3.3)

经估计出现White检验结果,见图。

0.0052<0.05,表明存在异方差

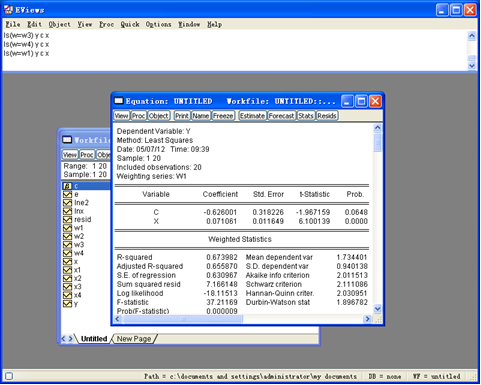

4、异方差性的修正

在运用WLS法估计过程中,我们分别选用了权数 。权数的生成过程如下,由图2.3.4,在对话框中的Enter equation处,按如下格式分别键入:

。权数的生成过程如下,由图2.3.4,在对话框中的Enter equation处,按如下格式分别键入: ;

; ;

; ;

; ,经估计检验发现用权数的效果最好。下面仅给出用权数的结果。

,经估计检验发现用权数的效果最好。下面仅给出用权数的结果。

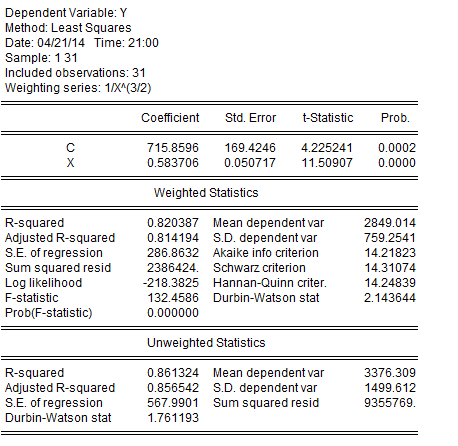

在工作文件窗口中点Quick\Estimate Equation,在弹出的对话框中输入y c x

上表的估计结果为:

(4.225241) (11.50907)

R2=0.861324 DW=1.761193 F=132.4586

可以看出运用加权最小二乘法消除了异方差性后,参数的t检验均显著,F检验也显著,并说明销售收入每增加1元,平均说来将增加0.583706元的销售利润的数据。虽然这个模型可能还存在某些其他需要进一步解决的问题,但这一估计结果或许比引子中的结论更为接近真实情况。

第二篇:MY计量经济学实验报告

计量经济学实验报告

一、经济学理论概述

1、需求是指消费者(家庭)在某一特定时期内,在每一价格水平时愿意而且能够购买的某种商品量。需求是购买欲望与购买能力的统一。

2、需求定理是说明商品本身价格与其需求量之间关系的理论。其基本内容是:在其他条件不变的情况下,一种商品的需求量与其本身价格之间成反方向变动,即需求量随着商品本身价格的上升而减少,随商品本身价格的下降而增加。

3、需求量的变动是指其他条件不变的情况下,商品本身价格变动所引起的需求量的变动。需求量的变动表现为同一条需求曲线上的移动。

二、经济学理论的验证方法

在此次试验中,我运用了Eviews和Excel软件对相关数据进行处理和分析。

1、拟合优度检验——可决系数R2统计量

回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,参差平方和越小,表明样本回归线与样本观测值的拟合程度越高。

2、方程总体线性的显著性检验——F检验

(1)方程总体线性的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出判断。

(2)给定显著性水平α,查表得到临界值Fα(k,n-k-1),根据样本求出F统计量的数值后,可通过F>Fα(k,n-k-1) (或F≤Fα(k,n-k-1))来拒绝(或接受)原假设H0,以判定原方程总体上的线性关系是否显著成立。

3、变量的显著性检验——t检验

4、异方差性的检验——怀特检验

怀特检验不需要排序,对任何形式的异方差都适用。

5、序列相关性的检验——图示法和回归检验法

6、多重共线性的检验——逐步回归法

以Y为被解释变量,逐个引入解释变量,构成回归模型,进行模型估计。

三、验证步骤

1、确定变量

(1)被解释变量

“货币流通量”在模型中用“Y”表示。

(2)解释变量

①“货币贷款额”在模型中用“ ”表示;

”表示;

②“居民消费价格指数”在模型中用“ ”表示;

”表示;

③把由于各种原因未考虑到和无法度量的因素归入随机误差项,在模型中用“ ”。

”。

2、建立计量经济学模型

根据各相关变量之间的关系,假定:

Y= +

+ X1+

X1+ X2+

X2+

3、数据描述和处理

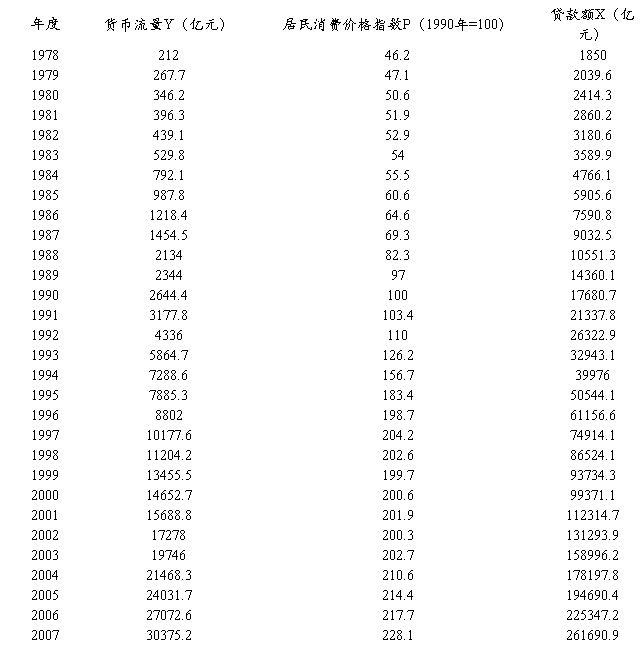

中国货币流通量、贷款额和居民消费价格指数历史数据

资料来源:《中国统计年鉴》(20##)、《中国统计资料50年汇编》

4、多元线性计量经济学模型的初步估计与分析

用Eviews软件检测分析:

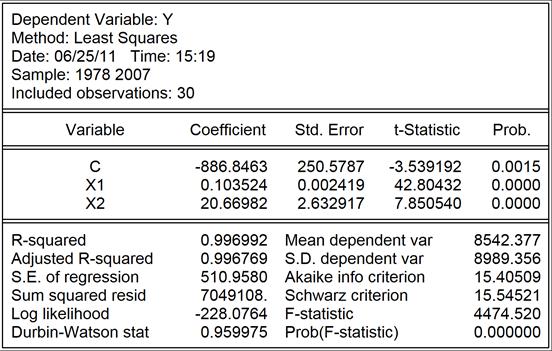

普通最小二乘法估计结果如下:

=-86.8463+0.103524X1+20.66982X2+

=-86.8463+0.103524X1+20.66982X2+

(-3.54)(42.80) (7.85)

0.996992

0.996992  0.996769 F=4474.520

0.996769 F=4474.520

回归结果表明,在1978——20##年间,Y变化的99.69%可由其他两

个变量的变化来解释。根据表上F统计量对应的P值可以看出,每个

P值都小于5%,拒绝原假设,表明模型的线性关系在95%的置信水平下显著成立。

5、异方差检验

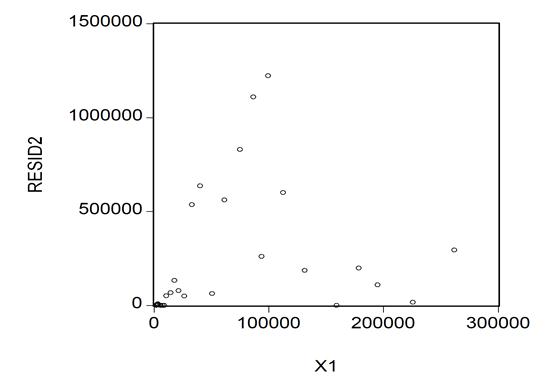

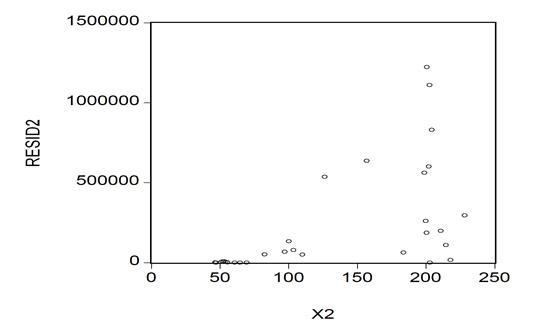

(图一)

(图二)

从普通最小二乘回归得到的残差平方项与X1的散点图看,(图二)上的点总体上呈单调递增趋势,存在异方差性。

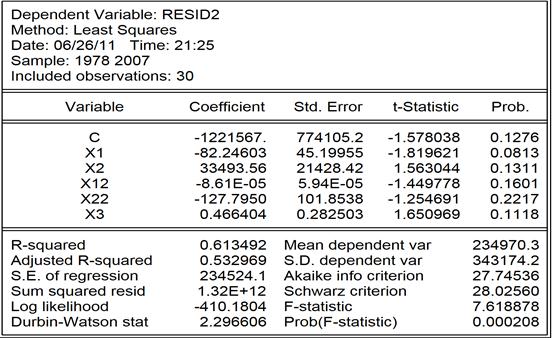

再进一步地统计检验,采用怀特(white)检验。记 为对原始模型进行普通最小二乘回归得到的残差平方项,将其与X1、X2及其平方项与交叉项进行辅助回归,得:

为对原始模型进行普通最小二乘回归得到的残差平方项,将其与X1、X2及其平方项与交叉项进行辅助回归,得:

(“X12”表示“X12”;“X22”表示“X22”;“X3”表示“X1×X2”)

=-1221567-82.3X1+33496.6X2+(-8.61E-05)X12-127.8X22+0.47X3

=-1221567-82.3X1+33496.6X2+(-8.61E-05)X12-127.8X22+0.47X3

0.613492

怀特统计量nR =30×0.613492=18.40476,该值大于5%显著水平下、自由度为5的

=30×0.613492=18.40476,该值大于5%显著水平下、自由度为5的 分布的相应临界值

分布的相应临界值 =11.07,因此,拒绝同方差的原假设,存在异方差性。

=11.07,因此,拒绝同方差的原假设,存在异方差性。

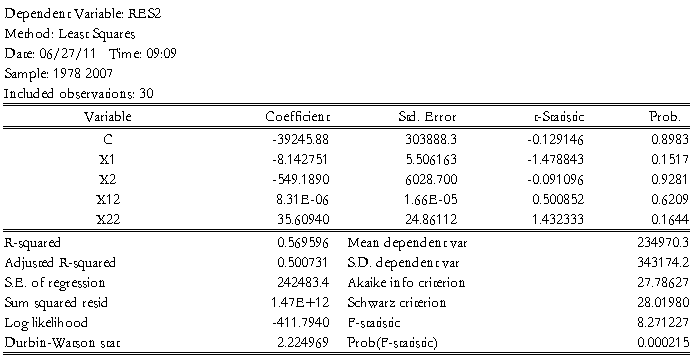

去掉交叉项后的辅助回归结果为:

(“X12”表示“X12”;“X22”表示“X22”)

=-39245.9-8.14X1-549.2X2+(8.31E-06)X12+35.61X22

=-39245.9-8.14X1-549.2X2+(8.31E-06)X12+35.61X22

0.569596

显然在怀特统计量nR=30×0.569596=17.08788,该值小大于5%显著水平下、自由度为5的分布的相应临界值=11.07,因此,拒绝同方差的原假设,存在异方差性。

6、序列相关检验

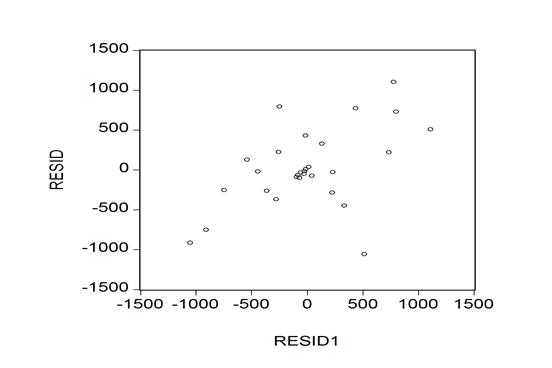

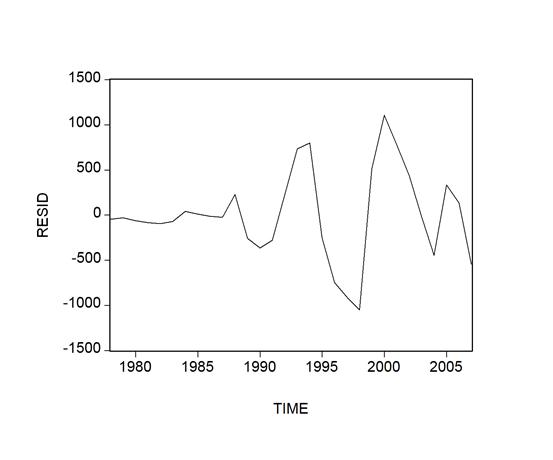

建立残差项与 与

与 (图一)以及时间t(图二)的关系图,图一显示随机误差项存在一阶正序列相关性。

(图一)以及时间t(图二)的关系图,图一显示随机误差项存在一阶正序列相关性。

(图一)

(图二)

再用回归检验法对该模型进行序列相关性检验,以 为被解释变量,以

为被解释变量,以 、

、 为解释变量,建立如下方程:

为解释变量,建立如下方程:

=

=

+

+ ………………①

………………①

=

=

+

+

+

+ ………………②

………………②

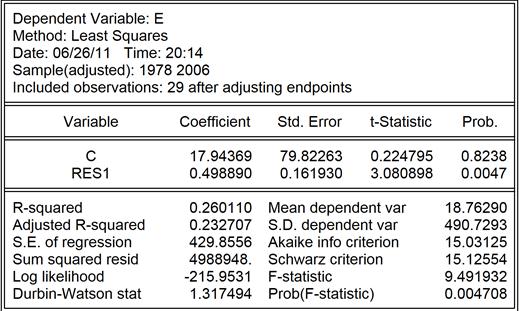

对上面的模型,用普通最小二乘法进行参数估计,得:

①式:

( 与

与 的模型估计结果,E表示resid,res1表示

的模型估计结果,E表示resid,res1表示 )

)

=0.49889

=0.49889 +17.94369

+17.94369

(3.080898)(0.224795)

0.260110 0.232707 F=9.491932

由分析结果可以看出,该模型拟合优度不高。在5%的显著性水平下 >

> (28),所以变量通过显著性检验。

(28),所以变量通过显著性检验。 与相关,存在序列相关性。

与相关,存在序列相关性。

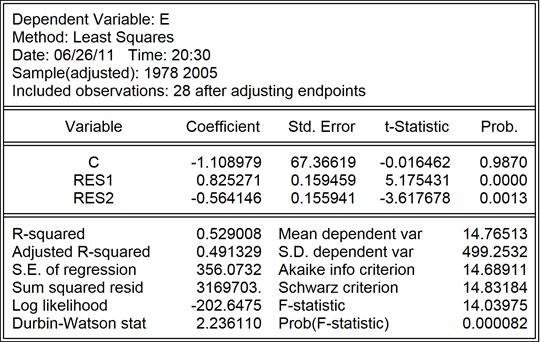

②式:

( 与

与 、

、 的模型估计结果,res2表示

的模型估计结果,res2表示 )

)

=0.825271

=0.825271 -0.564146

-0.564146 -1.108979

-1.108979

(5.175431)(-3.617678)(-0.016462)

0.529008 0.491329 F=14.03975

由分析结果可以看出,该模型的拟合优度不高。在5%的显著性水平下 >

> (27),

(27), >

> (27),变量

(27),变量 ,通过显著性检验,所以

,通过显著性检验,所以 与

与 相关,存在序列相关性,而

相关,存在序列相关性,而 与

与 相关,存在序列相关性。

相关,存在序列相关性。

8、计量经济学模型的最终确定

经过一系列的检验和分析,最终的模型为:

lnY= +X1+

+X1+ X2+

X2+

模型的变量显著性成立,且存在异方差性、存在较高的多重共线性。

9、检验结果分析

从以上的分析和检验中可得出,贷款额每增加一个单位,货币流通量就增加0.103524个单位;居民消费价格指数每增加一个单位,货币流通量增加20.66982个单位。进而得出,居民消费价格指数的增加对货币流通量的作用大于贷款额增加对货币流通量的作用。

四、结论

(1)由于各种原因,得出的模型仍然存在有诸多问题,比如存在序列共线性,并未对其进行修正,留待以后进行进一步的研究。

(2)从计量经济学角度来看,根据已知的贷款额和居民消费价格指数而建立的货币流通量的模型,其通过了变量的显著性检验、且存在异方差性,也具备较高的多重共线性。

(3)从经济学角度来看,货币流通量受居民消费价格指数的影响大于贷款额的影响,也就是贷款额的增加对货币流通量的提高影响并不是很大,而居民消费价格指数的增加将会提高货币流通量,从而刺激生产的扩大,最终导致国家福利的增加。但若货币流通量过大或是货币流通速度过大,将导致供过于求即通货膨胀,货币贬值、物价上涨,将不利于经济的可持续发展。正如温家宝总理指出:“通货膨胀和腐败的结合将动摇国家的政权稳定。”由此可见,货币流通量的增加对国民经济来讲是一把双刃剑。