中国车市总结及分析

一、车市别把浮躁带进20##年

20##年,117款新车上市,产销突破720万,赶超了德日,又一个具有历史纪念性的时刻到来。大势看好的中国汽车市场,真的就万事大吉了吗?想想频繁的汽车召回和质量问题,看看没有休止的虚伪降价,20##年中国车市处处弥漫着浮躁之气。诱人的汽车市场,世界汽车巨头和自主品牌的新军,谁不希望赚个盆满钵满。

只顾眼前利益,只为市场占有率。忙着新车上市,平均三天一款新车型上市,中国车市正在创造着世界汽车市场的多个奇迹;忙着降价促销,从年头降到年尾,车市浮躁,消费者也浮躁。除了这些,中国汽车市场还有哪些更值得记忆?只是一组组连年看涨的苍白销售数据?无耐,我们只能从这些数据中管窥中国车市的发展,因为这是目前唯一衡量车市和企业的的量性指标。

当我们对降价渐渐失去激情时,每年百余款新车拥挤上市的汽车时代,我们对新车的激情还会何维持多久?带着疲惫不堪的身影,企业将竞争带入20##年。寄语汽车企业,拿出真材实料的产品和服务回报消费者,让浮躁的车市回归价值和理性。

二、12月车市销售创下历史新高

中国是全球最具潜力的汽车消费市场,我们依然可能通过销售数字,依稀整理和总结车市的发展规律。12月的车市和20##年车市,究竟是一种什么状态呢?让我们用数字来回顾一下。

销售创下历史新高

06年月度销售走势

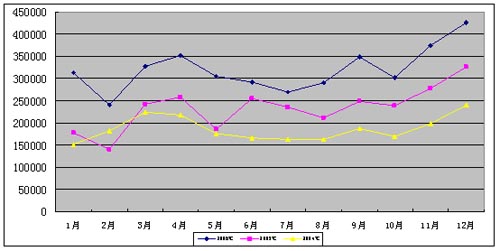

据乘用车联席会的数据显示,12月车市在11月份强势反弹24%的基础上再创新高,单月销售突破42万台,创下历史单月销售的新高,比11月份增长了近14%。虽然存在年底企业压库存和销售商增库存的行业潜规则,12月份销售为07年的车市开了一个好头。

20##年车市,经历了痛苦的6、7、8月的传统淡季,五一、十一、春节长假的影响,实现了强势的增长,中国车市的消费潜力让世界汽车市场为之振奋。

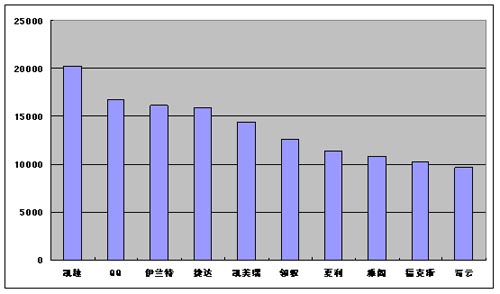

12月10大销售车型

12月份的10大销售车型依次为凯越、QQ、伊兰特、捷达、凯美瑞、领驭、夏利、雅阁、福克斯、奇云。其中凯越、QQ、伊兰特、凯美瑞、福克斯五款车型均创下单月历史新高,凯美瑞终于超过雅阁,成为中高端车市名幅其实的冠军。

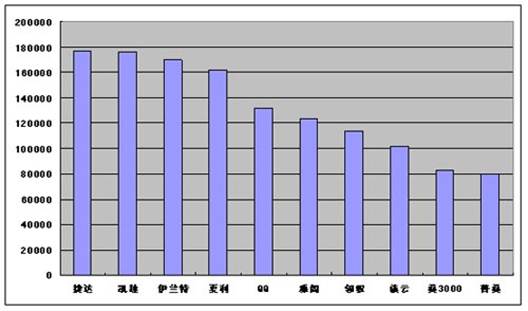

年度10大销售车型

../../../../gjf/���æ/��½¨��¼þ¼�/3.jpg../../../../gjf/���æ/��½¨��¼þ¼�/3.jpg

捷达成为06年最畅销的单一车型,其次是凯越和伊兰特,普桑和桑塔纳3000占据了年度销售前十的两个席位,加上夏利,老款车型表现出了强劲的市场生命力。凯越和伊兰特是10-15万元中级车市的代表车型,雅阁、领驭则是中端车型的代表车型。15-20万元这个中级车市,并没有代表车型挤进销售前十,一汽丰田的花冠和长安福特的福克斯惜别年度销售前十的席位。考虑新花冠和卡罗拉、两厢福克斯、凯美瑞的加入,07年年度十大销售车型的位置有望新排。

新车销售并非全如意

06年虽然新车上市无数,在30款全新车型中,并非所有车型的销售势头都那么良好。有的车型根本没有脱离危险的边缘,即使位列前10名的新车型,也并非无可挑剔。

06年凯美瑞是最具潜力的新车型,上市半年的平均月销量接近9000台。12月份超过了雅阁,问鼎中高端车型销售冠军,可谓名幅其实的冠军新车。君越则以平均5200台的月销量位列第二位,本来可以有更好的成绩,可惜被凯美瑞横刀夺爱。在中高端车市,能有此业绩,已属不易。

雅绅特终于在两次降价之后挽回了些许的言面,位列第三位。但是4200台的平均销售业绩,在这个细分市场中难用满意形容。思域以4100多台的业绩位列第四,可惜花冠在终端市场进行了优惠促销,无耐这个销售数字与花冠还有差距。

速腾三个排量的系列车型上市,并没有给一汽大众挽回多少言面,3700多台的平均销售成绩位列第一,但是没有超过思域,已是最大的讽刺。乐风、标致206、凯旋、奇瑞A5、轩逸五款车型能挤进10大销售新车已是幸运。这些新车型上市后的表现并非如意,并且进行了降价。无耐市场竞争的残酷,新车加降价,也没有让它们取得更好的业绩。

三、10大销售企业境况苦乐不均

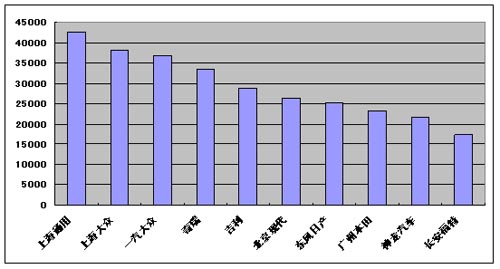

12月10大销售企业

12月份,上海通用、上海大众、一汽大众三家企业蝉联前三名。长安福特终于在06年的最后一个月挤进销售前十名,东风日产的销售增势也非常明显。广州本田因为雅阁销售成绩并不理想,月度销售排名出现下滑。一汽丰田和天津一汽在12月份被挤出了销售前10名的行业。考虑12月份年底企业压库存的客观事实,企业的销售排名未必体现真实情况。

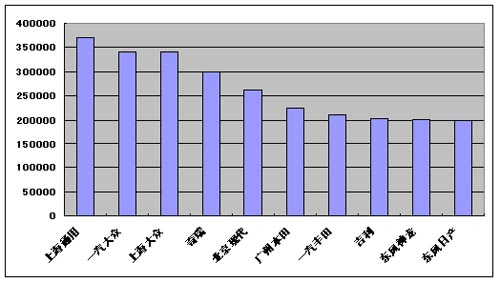

年度10大销售企业

据乘用车联席会的相关数据显示,上海通用第二年蝉联轿车市场的销售冠军,一汽大众和上海大众依然无缘冠军宝座。对于有迈腾和斯柯达新车的一汽大众和上海大众来说,07年一个再次超过上海通用的黄金时期,必定差距仅有那几万台。

市场竞争和新车型推广因素的影响,北京现代和广州本田的排名与去年相比,均出现下滑,奇瑞以强劲的增长势头位列第四位。

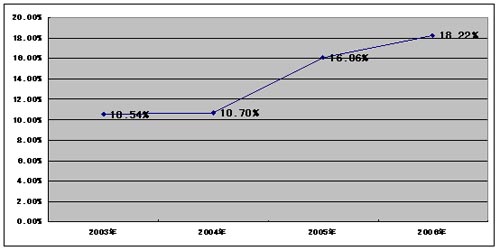

吉利、奇瑞两大自主品牌在10大销售企业中的扮演的角度愈来愈重要,市场占有率从03年的10%提高到了今年的18%。但是奇瑞、吉利的产品链局限在经济车型,欲向更高目标发展,在稳定经济车市占有率的同时,要向中端和中高端市场突破。自主品牌在向新的细分市场发展时,掌握核心技术和打造核心竞争力是必不可少的。

四、金九银十要改个称呼

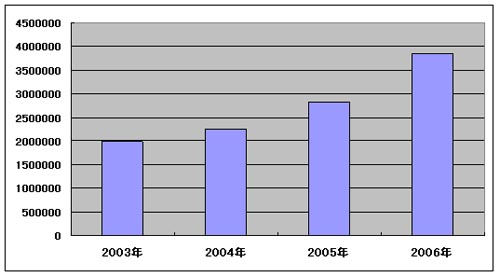

03-06年轿车市场总体销售情况

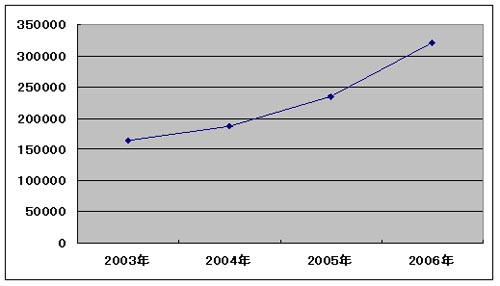

03-06年轿车市场平均月销售情况

04年至06年,轿车市场每年都有近百万的增量。20##年12月份的销售突破了20万,05年的重点销售月份销量都在20万以上;20##年12月份的销售突破了30万,20##年重点销售月份的销量又达到了30万台以上;20##年12月份车市销售再次突破40万台的大关,20##年的月销量会持续维持在40万台的月销量吗?

经过近三年车市的发展趋势看,五一黄金周、金九银十两个销售术语真的要调整了。这两个长假时间,因为少了工作日,大部分消费者不会集中购车,两个促销集中的时期,却成了汽车销售最清冷的时期。金九银十只是形容车市在渡过传统销售淡季后的强势反弹。

这两个词语对于形容中国车市的发展规律来说,似乎应该调整一下了,汽车市场的真正销售佳期在9月至来年的4月份之间(不包含春节)。企业真的该评估在五一和十一做投资巨大的市场促销促销活动是否值得?

在淡季中促销拉动市场好,还是在旺季中促销争取市场好?或许市场的购买力大体固定,与其抽丝剥茧般的分时节降价促销,不如干脆把价格调整到位,还可以减少客户的报怨和企业品牌形象的受损,一步到位的干脆降价和促销要比委婉的效果更高。

五、谁是07年最具增长潜力的企业

根据目前企业公布的策略显示,上海大众、一汽大众、东风神龙、东风日产、奇瑞将是07年最具增长潜力的企业。北京现代、广州本田、上海通用等企业的市场增长潜力相对偏弱。

上海大众和一汽大众07年分别有斯柯达和迈腾系列新产品投放市场。斯柯达系列将提高上海大众在中级车市的占有率,迈腾将提高一汽大众在中高端市场的占有率,一汽大众更有宝来HS和速腾增长潜力;东风神龙增长潜力依然来自新车型,加上C2和凯旋新车型对市场增长的拉动,如果富康和爱丽舍的老品牌可以维持06年销售水平,07年东风神龙会有明显的市场潜力。

东风日产从06年下半年开始,市场的推新速度加快,近期又有新车型曝光,这是东风日产具备市场增长潜力的基础条件。天籁在中高端市场受挫,相信东风日产不会坐视不管,如果企业采取积极的市场策略,天籁对日产的销售来说拉动作用也将非常明显。

奇瑞向外公布的07年销售计划可谓语出惊人,从产品推广角度看,奇瑞具备这个实力。出口数量的增涨,A5、V5系列和即将上市的新车型,都是奇瑞强势增长中不可忽视的因素。

上海通用、广州本田、北京现代因为新产品后继乏力,市场的增长潜力相对不足。上海通用在07年将走过近三年来最痛苦的时刻,新车型的不足将考验上海通用的整体能力。广州本田的新产品规划会在一段时间内影响广本销售的继续扩张,除了新款雅阁,广州本田在中级车市同样缺乏车型的支持。

北京现代的两厢伊兰特,不会拯救整体下滑的北京现代。雅绅特的销售基本平衡,加上RIO等新车型上市的影响,想有更大突破并不现实。中高端车市一直北京现代深深的痛苦,没有更好的产品,北京现代在07年很难有更大的作为。

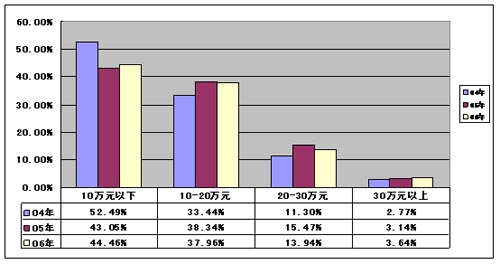

六、市场竞争格局的变化趋势

根据近三年细分市场的变化趋势,10万元以下经济车市依然是第一大细分市场,但是逐步呈现下滑趋势。10-20万元、20-30万元、30万元以上三个细分市场的市场占有率逐步提高,中级车市成为新的市场消费主力。06年豪华车市出现良好的增长态势,众多新车型纷纷上市,竞争加剧。

两厢车市增长趋势明显

根据乘用车近两年销售数据统计,两厢车由05年的45万台台,增长到06年的63万台(这组数据未统计夏利和吉利的两厢车销售数量)。两厢车市的增长率在40%左右,比今年轿车市场36%的增长率高了近4个百分点。

两厢车市销量的增长,主要与206、C2、骐达、威志这些新车型的增长最为明显。07年将有两厢伊兰特、两厢赛的赛拉图等多款两厢车上市,加上刚刚上市的两厢福克斯、两厢宝来HS。07年两厢车市的发展前景看好,市场竞争将非常激烈,存在价格战的可能性比较大。

七、行业重组并非正当时

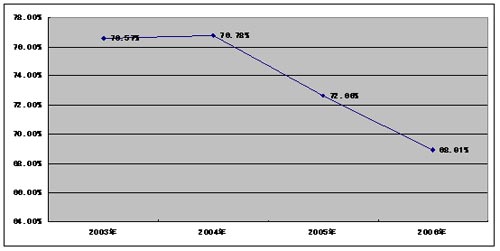

当业内关于汽车行业走入产业重组和集中化道路呼声日益高涨,市场占有的变化并没有说明这一点。03-06年销售前十名的轿车企业的销售数量,占据轿车总销量的比例不仅没有上升反而呈现了下降价趋势。

当国家相关部门强调汽车行业的兼并重组时,看到这样的销售数据,是否考虑中国车市的特殊性。中国车市的强大势力潜力或许可以让更多企业存在下来,而不简单是几个大的汽车企业集团。

汽车市场的整体看好,让新车频繁上市和降价频繁成为主角,增加了企业间的竞争。在竞争中,因为市场需求的原理,更多的小企业存活下来,并且取得不错的业绩。市场竞争和行业管理谁才是汽车业重组兼并的正确力量?

八、车市竞争没有永远的王者

../../../../lib/���æ/��½¨��¼þ¼�/14.jpg

../../../../lib/���æ/��½¨��¼þ¼�/14.jpg

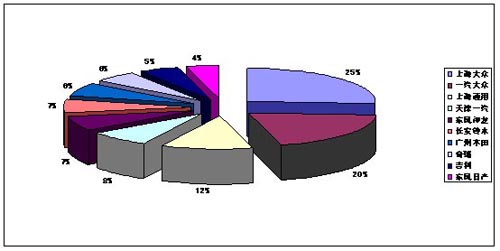

03年十大销售企业的占有率../../../../lib/Ã?Ã?Ã?æ/Ã?Ã?½¨Ã?Ã?¼þ¼Ã?/15.jpg

04年十大销售企业的占有率

../../../../lib/���æ/��½¨��¼þ¼�/16.jpg

../../../../lib/���æ/��½¨��¼þ¼�/16.jpg

05年十大销售企业的占有率

../../../../lib/���æ/��½¨��¼þ¼�/17.jpg

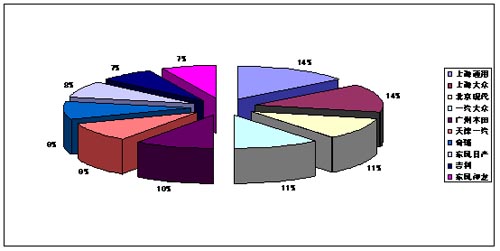

06年十大销售企业的占有率

当上海通用在05超过了上海大众,成为轿车市场新的销售冠军时,业内感觉这是一次胜举。06年上海通用蝉联的轿车市场的销售冠军,但已今非昔比,10大销售企业之间的差距越来越小。

03年销售冠军上海大众在前十名的市场占有率高达26%以上,06年销售冠军上海通用在前十名的市场占有率仅为14%。03年第一名和第十名的市场占有率差距在22%以上,06年第一名和第十名的市场占有率差距仅为6.6%。

从目前看,中国汽车市场的竞争是一场没有王者的竞争,汽车企业的格局并非未定型。即使上海通用不超过上海通用,也会有别的企业超过,这是中国汽车市场竞争的必然格局,也是市场竞争的客观事实。

07年销售冠军未必还是上海通用,或许是上海大众。08年、09年,轿车市场的冠军或许会是丰田,还有可能是自主品牌的奇瑞。一家独大的局面,在中国汽车行业近期不会再现,充分的市场竞争,将促进汽车价格的迅速下调。汽车消费环境的日趋成熟,也将促使中国汽车市场的快速成长。

第二篇:分析国际汽车行业总结

分析国际汽车行业总结

一、当前国际汽车行业的主要特征

追求规模经济

目前对国际汽车行业规模经济的普遍标准是小轿车年产量 100万辆以上,汽车总产量150万辆以上。对于发展中国家,这一标准则是年产小轿车40万辆以上(含40万辆)。今年奔驰与克莱斯勒合并,大众与宝马争购维克斯集团旗下的劳斯莱斯, 均表明了对规模经济的追求以及对市场份额的激烈争夺已经成为当代国际汽车行业发展的主方向。

全能型生产,以轿车为主导产品

对规模经济追求的结果是一家汽车公司要生产包括客车、货车、轿车、牵引车、越野车在内的重中轻微各种型号的汽车,但以轿车为其主导产品。轿车产品本身因其制造工艺水平较高,下游企业庞大,其质量可以代表一国工业发展的总体水平;作为个人基本交通工具,下个世纪轿车市场的发展空间仍然很大,与其它汽车产品相比,随着人均国民收入的增长,轿车市场的扩展速度最快。

因此对于处在成熟期的国际汽车行业来说,以轿车为主导产品是一种必然选择。在汽车行业发达的国家,轿车保有量占整个社会汽车保有量的比重均在60%以上。

寡头垄断的市场结构

在汽车行业处于成长期时,生产厂商为降低成本、追求规模经济而进行日趋激烈的竞争,最终经过破产、倒闭、联合、兼并形成寡头垄断的市场结构,行业发展步入成熟期。在这一阶段,生存者寥寥无几,但都已实现规模经济。例如xx年代,美国汽车生产厂商有80家,法国有150多家,英国有40家,意大利有30多家;到xx年代,美国只剩下4家即通用、福特、克莱斯勒、 美国汽车(后美国汽车被克莱斯勒兼并),整个西欧也只剩下12家汽车公司。

政府参与

作为社会经济的支柱产业,汽车行业无论是在发达国家还是在发展中国家都无一例外地受到政府的扶助。一国产业政策也对汽车行业具有深远影响。 19xx年,克莱斯勒公司濒临倒闭,美国政府立即于当年x月通过了《克莱斯勒贷款担保法案》,由政府出面为公司提供财政担保。克莱斯勒公司接受贷款援助后逐步走出困境,于19xx年盈利24亿美元,汽车销售超过200万辆。 这一事例成为政府扶持汽车行业的成功典范。

跨国性生产

由于行业内部广泛的分工与协作,一般来说,整车厂30%以上的成本是由外部购进的投入,包括钢铁、铝、其它金属、轮胎、制动线管、电池装置、化油器、火花塞、油泵、雨刮、锁、门把手等各种零部件。汽车行业逐渐形成少数汽车总成厂由多家零部件企业支撑,再以大量下游企业为基础的金字塔结构,生产

厂商开始在全球范围内优化资源配置,进行跨国生产。跨国性生产在我国的表现,就是我国汽车产品几乎都已打上了国际汽车集团的烙印。比如德国大众与美国通用投资上汽生产桑塔纳和别克;德国在一汽生产捷达与奥迪;通用与一 汽合作生产雪弗兰厢式车和卡车;法国雪铁龙投资东风生产富康;法国在广州生产广州标致;福特与江铃汽车合作生产全顺轻型车;美国汽车投资北京生产北京切诺基;铃木投资长安奥拓及其它摩托车厂等等。

二、我国汽车行业面临的问题

市场狭小与生产厂商众多的矛盾制约了规模经济的实现

19xx年我国汽车产量突破10万辆的厂商仅有4家,最多的一汽生产了18.2万辆, 还不到规模经济标准的一半。截至19xx年上半年,我国还没有一家汽车企业达到发展中国家汽车行业规模经济的生产标准(以轿车生产为标准)。

根据汽车行业发展“九五规划”,九五期间可以形成规模生产(轿车40万辆)的厂商只有上海大众一家,其余包括一汽、东风、天津、重庆长安等大集团在内的厂商仍无法达到规模经济。这一方面是因为我国汽车行业生产技术、工艺水平较低,长期在高关税的保护下没有形成足够的开拓市场(包括国际市场)的能力,更重要的是我国汽车市场狭小与生产厂商众多的矛盾制约了规模经济的实现。

由于长期处在高关税的荫庇之下。各厂商的汽车产品在国际市场缺乏竞争能力,目标市场只能定为国内市场。问题是,我国汽车市场是小市场,而且在今后相当长的一段时期内,我国将保持小市场的状态。