实习报告格式及内容要求

题目(黑体、加粗、三号、居中)

正文(宋体、小四、1.5倍行距)

(一级标题:黑体、加粗、小四)

序号写法 一、(一) 1、(1)B5纸 页边距:左2.5 右2上2.5下2 左装订

毕业实习报告内容格式

内容提纲

前言

一、 实习目的

二、 实习时间

三、 实习地点

四、 实习单位和部门

五、 实习内容

六、 实习总结 1、实习概况

2、分析、思考

3、从实习中提出的需进一步探讨的课题

4、实习体会(收获和存在问题)

(要求字数不低于5000字)

附:指导教师评语:

实 习 报 告 成 绩: 指 导 老 师 签 名:

年 月 日

山东科技大学泰山科技学院学生毕业实习报告(宋体、小五、居中)

实习报告模板

实习报告

首先,我想向所有为我的实习提供帮助和指导的工贸有限责任公司的工作人

员致谢,感谢你们为我的顺利实习所作的帮助和努力。 20xx年3月2日至2008

年5月10日,我在工贸有限责任公司进行了实习。通过实习,我在法学领域获

得了实际的工作经验,巩固并检验了自己几年法学专科学习的知识水平。

一、实习目的

实习工作是大学学习生活的最后一项课目,也是大学生将理论与实践相结合

的过程。当我们即将离开象牙塔的时候,就要时刻做好面对社会面对自己工作岗

位的准备。到企业实习并亲身经历一些法律实务、学习一些工作经验,不仅可以

弥补知识的不足,还可以增加一些新知识。抱着这一心态我来到了东营众成工贸

有限责任公司。

二、实习时间

20xx年3月2日至20xx年5月10日。

三、实习地点

四、实习单位和部门

工贸有限责任公司。

五、实习内容

在工贸有限责任公司里,我还得到了领导和同事们的许多帮助。在学校期间,

我学习的都是法律的基础理论和法律具体规定,对于法律实务,对我而言十分的

陌生。同事们的帮助对于我的实习工作有着至关重要的作用,在这里我非常感谢

他们。到公司里的前一段时间,我几乎什么都不会,是他们一点一滴地很耐心地

教我。在他们的帮助下我学到很多东西。

六、实习总结 通过实习,对法律专业知识和法律工作人员的日常工作有了进一步的理解和掌握,尤其

是法律实务方面。以前在学校主要是在理论上进行法律学习,实际运用法律解决现实问题的

机会很少。而在公司实习、工作就不一样了,直接到法律工作的最前沿,每天运用法律解决实际问题,解答法律咨询,审查修改合同,从中学习很多法律工作的经验和技巧。以前学习过法律文书写作,知道起诉状的格

第二篇:成本大作业实习报告内容及格式要求

长 春 大 学 旅 游 学 院

┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ 装 ┊ ┊ ┊ ┊ ┊ 订 ┊ ┊ ┊ ┊ ┊ 线 ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊ ┊

学 生 实 习 报 告

成本会计模拟实训实习报告

一、企业概况

(一)长春印刷机械公司 账号:015-27930-19

开户银行:工商银行东风办事处

该企业系国有中型企业,生产类型属于大量大批的装配式机械加工生产企业,具有多步骤大量生产的特点,生产IB切纸机,50A包装机两种产品。

厂部设置供应、生产、销售、设备、财务、技术、行政等职能科室,负责和协调企业经营活动及后勤服务工作,下设铸造、铆锻、机械加工、装配四个基本生产车间,机修、动力两个辅助生产车间。

该厂产品生产工艺过程:

有关的会计制度和会计核算方法

1.材料费用分配采用定额耗用量比例法分配共同耗用材料,材料一次投入,材料按实际成本核算,铸造、铆锻、装配三个车间分别领料。

2.工资费用分配,生产工人按产品的定额工时比例分配,生产车间管理人员工资入制造费用中,机修车间和动力车间工人和管理人员工资都计入辅助生产成本中。

产品生产定额工时资料:

包本机 率0.5%。

3.折旧费采用平均年限法来提取折旧,厂房月折旧率0.35%,机器设备月折旧

共 6 页 第 1 页

长 春 大 学 旅 游 学 院

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

装

┊

┊

┊

┊

┊

订

┊

┊

┊

┊

┊

线

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

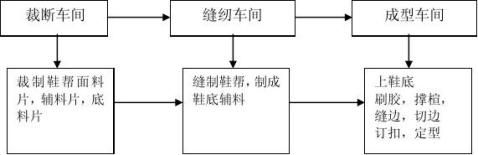

┊ 学 生 实 习 报 告 4.外购动力费用分配,首先按用电数量分配,然后生产部门再按生产工时比例分配(电费凭证)。 5.自来水费用分配,按所用数量分配(水费凭证)。 6.辅助生产费用分配,采用交互分配法分配,辅助车间相互结转后再全部对外分配。 7.制造费用分配,采用按产品的生产工时比例分配。 8.各步骤期末在产品成本,采用约当产量法来计算在产品成本。 9. 各步骤半成品在生产开始过程中一次投入。 10.账簿采用丁字账格式,分别归计本月发生的“生产成本”“制造费用”的成本及费用。“生产成本”账户设“基本生产成本”和“辅助生产成本”两个二级账户,“基本生产成本”账户下设“切纸机、包本机”两个三级账户,两个三级账户再按车间设置“铸造车间、铆锻车间、机加车间、装配车间”四个明细账户;“辅助生产成本”再设置“机修车间、动力车间”两个明细账户。 (二)启达鞋业有限公司 启达鞋业有限公司是一家生产鞋业类产品的专业公司。该公司产品生产设有三个流水线生产车间:裁断车间、缝纫车间、成型车间,有三类系列产品:防静电皮鞋、防穿刺鞋、保护足趾安全鞋。 该企业生产工艺流程如下: 有关的会计制度和会计核算方法 1.设置“基本生产成本”二级明细,按材料费用、工资及福利费、燃料动力费、制造费用等成本项目设置专栏。 2.设置“辅助生产成本—机修车间”“辅助生产成本—动力车间”分别核算机修、供汽两个车间发生的各项费用;月末分别按两个车间提供的劳务量比例将

费用直接分配给辅助生产车间以外的各受益车间和部门。

3.设置“制造费用”明细账,生产车间发生的间接费用通过该账户核算;月

共 6 页 第 2 页

长 春 大 学 旅 游 学 院

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

装

┊

┊

┊

┊

┊

订

┊

┊

┊

┊

┊

线

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊ 学 生 实 习 报 告 末,按产品生产工时比例在各类产品之间进行分配。 4.按产品类别设置产品成本计算单,生产产品所发生的材料费用、工资及福利费、燃料动力费、制造费用等按产品类别进行归集,各种产品总成本和单位产品成本按产品系数进行分配。 5本期发生的材料费用按定额比例在各类产品之间进行分配;本期发生的工资及福利费、燃料动力费、制造费用按生产工时比例在各类产品之间进行分配。 6.月末在产品成本:由于在产品期初、期末数量变化不大,所以在产品成本按期初额定成本确定。 二、实习内容 (一)品种法 品种法,亦称简单法,是按照产品品种归集生产费用,计算产品成本的一种方法。实务操作步骤: 1.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用。本次成本会计实务中,要求编制材料费用分配表、工资及工资附加费用分配表、固定资产折旧计算表、外购动力费用分配、辅助生产费用分配表以及制造费用分配表。其中,需要注意的是材料费用分配表是根据本月所有领料单编写的;工资及工资附加费用分配表是根据工资结算单编写的;外购动力费用分配是根据各部门的电汇总表和委托收款凭证编制的。 2.归集和分配辅助生产费用。采用交互分配法,先在机修和动力车间交互分配,再在计算交互分配后的实际费用,进行对外分配,计算辅助生产费用,完成辅助生产费用分配表,写出分录,登记辅助生产成本明细账。 3.归集和分配基本生产车间的制造费用。根据上述各种费用分配表,汇总核算出制造费用总额,再计算出额定工时总额,两者相除,得出分配率,从而计算出每种产品每个车间应分配的制造费用,并写出分录,登记基本生产车间的制造费用明细账。 4.根据上述各种费用分配表和其他有关资料,登记产品成本明细账,分别归集切纸机和包本机两种产品的生产费用,并采用约当产量分法分配计算切纸机和包本机的完工产品和月末在产品成本。 5.根据切纸机和包本机的成本计算单,编制产成品入库汇总表,并写出分录,最后,登记基本生产成本明细账、辅助生产成本明细账和基本生产车间的制造费用明细账。

(二)逐步结转分步法

逐步结转分步法,亦称计列半成品成本的分步法,是按照产品的生产步骤逐

共 6 页 第 3 页

长 春 大 学 旅 游 学 院

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

装

┊

┊

┊

┊

┊

订

┊

┊

┊

┊

┊

线

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊ 学 生 实 习 报 告 步计算并结转半成品成本,最后算出产成品成本的一种方法。逐步结转分步法的每个步骤都是一个品种法,所以它实际上是品种法的多次连续应用。 值得注意的是,铸造和铆锻是两个互不联系的车间,因此,在逐步结转过程中,须将两者完工产品成本合计,这个合计数转入机加车间的半成品本月费用栏,再将机加车间的本月完工产品转入装配车间的半成品本月费用,从而,计算出切纸机和包本机的完工产品和月末在产品的成本。 再根据装配车间的成本结算单编制产成品入库汇总表,并写出分录。 最后,登记基本生产成本明细账、辅助生产成本明细账和基本生产车间的制造费用明细账。 (三)平行结转分步法 平行结转分步法,亦称不计列半成品成本分步法,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可以计算出该中产品的产品成本。平行结转分步法关键在于编制成本计算单。 首先,分别计算月初和本月的定额耗费总额及实际耗费总额。对原材料而言,用实际耗费总额除以定额耗费总额,求出分配率,再用分配率乘以本月完工产品数和本月单件定额材料费用之积,求出本月原材料耗费,然后用合计数减去本月完工产品的耗费,求出月末在产品的耗费;对工资、动力、制造费用而言,用实际耗费总额去除额定工时总额,得出分配率,在用分配率去乘本月完工产品数和本月单件定额工时之积,得出本月完工产品的耗费,然后用合计数减去本月完工产品的耗费,求出月末在产品的耗费。从而,完成成本计算单。再根据切纸机和包本机的8张成本计算单,编制产成品入库汇总表,并写出分录。 最后,登记基本生产成本明细账、辅助生产成本明细账和基本生产车间的制造费用明细账。 (四)分类法 分类法是按产品类别归集生产费用计算产品成本的一种方法。 实务操作步骤: 1.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用。本次成本会计实务中,要求编制材料费用分配表、外购动力费用分配、工资及福利费分配表、固定资产折旧计算表、待摊费用分配表、预提费用计算表、辅助生产费用分配表以及制造费用分配表,并写出分录。 2.根据上述各分配表及其分录,登记辅助生产成本明细账和制造费用明细账。

3.根据上述各分配表和其他有关资料,编制完工产品成本汇总表,旨在计算出防静电皮鞋、防穿刺鞋、保护足趾安全鞋三类鞋的各自的总成本。

共 6 页 第 4 页

长 春 大 学 旅 游 学 院

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

装

┊

┊

┊

┊

┊

订

┊

┊

┊

┊

┊

线

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊ 学 生 实 习 报 告 4.根据产品类别系数表和完工产品产量明细表分别填写三类鞋的完工产品明细计算表,用实际产量乘以产品系数算出折合标准产量,并得出折合标准产量合计数,用完工产品总成本除以折合标准产量合计数得出标准产品单位成本,再用标准产品单位成本分别乘以折合标准产量得出每类号码的鞋的总成本,在用这个总成本除以各自的实际产量得出实际产品单位成本。 三、实习中发现的问题及解决措施 (一)原始凭证审核时发现知识点漏洞 在审核固定资产清理报废的明细表时,对“变价收入”产生疑问,卡了很久,最后,在指导老师的帮助下,重新梳理了有关固定资产清理报费的知识,有助于夯实会计学基础知识。 (二)概念的模糊 初看实习资料时不能区分逐步结转分步法和平行结转分步法,我因此感到紧张、焦虑。在随后的教师讲解时,我就特别注意听,先是跟着老师学会了两种方法的具体操作;然后,我又自己学习成本会计的教材,深入理解这两个概念,终于得出一个结论:就是这么回事!我由此觉得实务操作太有意义了,因为它能帮助我从另一个层面掌握成本会计知识,理解成本会计学。 (三)粗心 粗心,让我不止一次的返工,却也让我反思,进步。在根据材料分配表填写成本计算单时,我忘记加上直接耗用的材料费,导致我不得不重算平行结转分步法的8张成本计算单;在登记账簿时,将角分的数据颠倒,出现账证差六分的情况,经过一一核算终于发现这个错误,从而及时纠正。 四、实习总结 (一)学会用 在这次实习中,我最深的体会就是理论指导实习,实习反哺理论,两者相辅相成,相互促进深化了我对成本会计基础知识及其有关知识的理解。其次,这次实习还使我发现了知识体系的漏洞,能促使我温故而知新,从而,为实务操作打下坚实的基础。 (二)扩展对会计专业的了解 本次实习为我们在校生熟悉成本会计流程掌握成本会计核算的操作步骤提供了难能可贵的机会,潜移默化中点燃我们从各方面学习会计的热情,也为我们就将来胜任会计工作奠定实务操作基础。

(三)培养耐心、细心、诚信

通过成本会计实务的实习,我改变了对成本会计“抽象、繁琐”的印象,反

共 6 页 第 5 页

长 春 大 学 旅 游 学 院

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

装

┊

┊

┊

┊

┊

订

┊

┊

┊

┊

┊

线

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊

┊ 学 生 实 习 报 告 而,觉得它很有趣!当繁琐的数据被一点点剥离,显现的是它简单的面貌,乖乖的排列在一张张分配表中一页页明细账中,它们是最客观的证据,最真实的耗费。我乐于这样的计算,因为繁琐的核算培养我的耐心,谨慎的书写教会我细心,账证相符培植我诚信的品格!

共 6 页 第 6 页