成本会计案例分析

思考:

1、通过阅读以上资料请你谈谈格兰仕敢于打价格战的基础是什么?你对成本是怎样认识的?成本是怎样产生的?

(1)当一个行业过度竞争的时候,价格战作为一种手段能对竞争对手的决策起到制约作用。格兰仕具有明显的成本优势,但是,它并没有选择提高价格,这是因为格兰仕致力于通过扩大生产规模,提高产线利用率,降低单位成本来争取市场份额。格兰仕能够打“价格战”的基础就是从大规模中获取规模效益,但是从另一方面来看,与规模扩大相伴生的就是固定投资的增大。一个企业最大的投资是设备投资,制造企业的设备投资更是庞大。这不仅仅会影响企业现金流,同时固定资产的折旧也会导致价格竞争力的下滑。因此,格兰仕选择了一条更有利于降低成本的道路——它并没有收购国外企业或者生产线,不仅没有动用自有资金投资固定资产,而是将别人的生产线一个个地搬到了内地,而且建这些厂用的还是别人的钱。虚拟联合规模扩张的路子,使得格兰仕的规模不断的扩大,调高了生产效率,降低了生产成本,薄利多销、货真价实、价廉物美,这就是格兰仕敢于打价格战的基础。

(2)对成本的理解:成本作为一个价值范畴,在社会主义市场经济中是客观存在的。成本的经济实质是生产经营过程中所耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值的货币表现,也就是企业在生产经营中所耗费的资金总和。

成本的经济实质决定了成本在经济管理工作中具有十分重要的作用:成本是补偿生产耗费的尺度,是综合反映企业工作质量的重要指标,是制定产成品价格的一项重要因素,是企业惊醒决策的重要依据,因此,加强成本管理,努力降低成本,无论对提高企业的经济效益,还是对提高整个国民经济的宏观经济效益,都是极为重要的。

(3)成本的产生:依次来自设计,采购,人工,库存,配送。细分地说,主要有料工费三项,料即原材料的耗用,生产商品肯定要耗用材料,工即人工费,要有员工去操作才能生产,费即费用,生产商品需要一些辅助的费用,比如车间的水电、维修等。

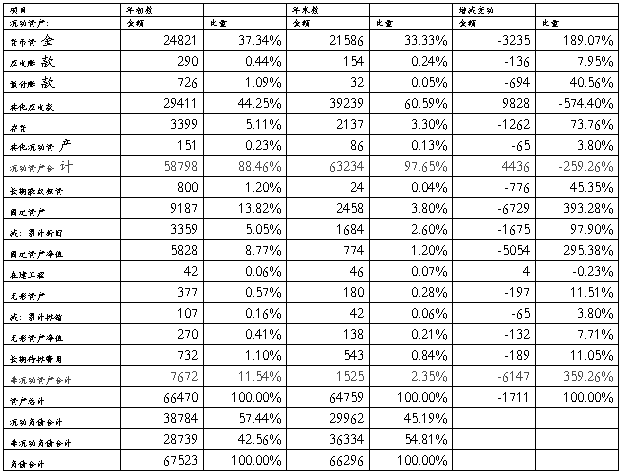

…… …… 余下全文