关于货币资金内部控制的审计报告

审计背景及目的

货币资金是企业资产的重要组成部分,是企业流动性最强的资产。持有货币资金是企业生产经营活动的基本条件,货币资金在会计核算中占有非常重要的地位,与各交易循环均直接相关。为了保证现金、银行存款的收支都是经过适当的授权并能被正确、及时、完整地记录,特针对货币资金的内部控制情况进行专项审计。

审计范围

期间范围:20xx年1-6月。

资料范围:出纳日记账、会计账簿、银行对账单、凭证等。

审计方法及程序

询问、复核、抽查等。

审计总体结论

对于货币资金的内部控制较弱,缺乏完整有效的管理制度,现金及银行存款的日常收支处理、资金管理以及费用报销不严谨。

审计发现及建议

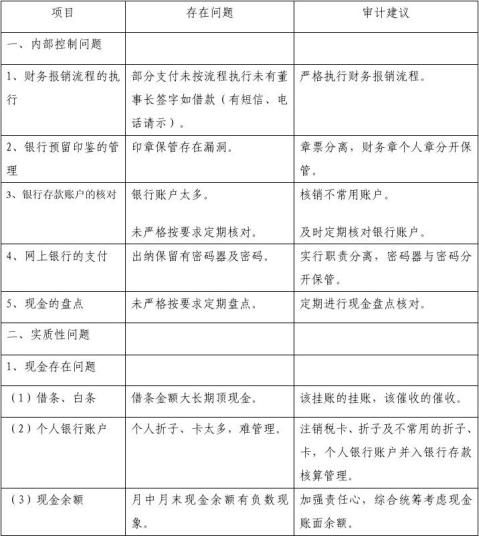

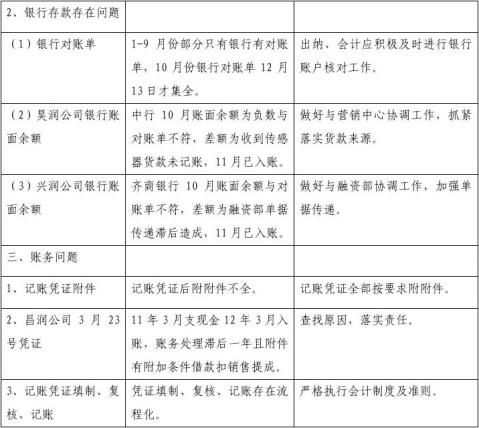

一、现金及银行存款的日常处理及管理存在以下问题:

1.现金盘点流程化和表面化。

经查核20xx年6月30日的几张现金盘点表并询问相关人员,发现现金的盘点于每月末最后一天下班结账后或次月1日早上上班进行,出纳自己盘点,会计人员监盘,盘点表于盘点事后若干天才编制现金盘点表,盘点人和监盘人于编制当日签名确认,审核人员则根据盘点金额与账面数核对一致后,签名确认。

该盘点流程最大的缺陷在于盘点事后编制盘点表,很难保证盘点数据的准确性。

审计建议:⑴加强盘点表的专业化。盘点表非期间表格,应该按时点编制,严格注明所盘点的现金金额是企业哪个盘点时点的。⑵督促盘点表的及时编制。 1

我们所获取的盘点表都是事后编制的,例如6月30日的现金盘点,盘点表却于7月2日或者7月6日才编制。这样难以保证盘点数据的准确性。建议在盘点时现场填写盘点表,盘点人和监盘人当场签名,复核人当场复核。⑶真正实现盘点复核人的监督作用。根据询问,盘点复核人并未参加现场盘点,只是在事后根据补编写的盘点表对照会计账面数,相符时则签名确认。这样无法保证复核人的监督作用。

2.现金库存超限额。

据了解,6月30日,罗冬玲现金369,125.25元(包括个人账户263,811.71),黎建平现金237,525.44元(仅现金,不包括个人账户,包括深圳公司现金63,334.98元);以罗冬玲为例,根据统计,6月1-30日罗冬玲现金总支出783,873.82元,平均每天支出26,129.12元,而罗冬玲6月30日现金库存相当于可供14天的现金支出数,而6月1日的库存数892,621.25元更是达到了34天的库存量;上述数据体现了出纳保管的库存现金远超过规定的现金库存限额。

…… …… 余下全文