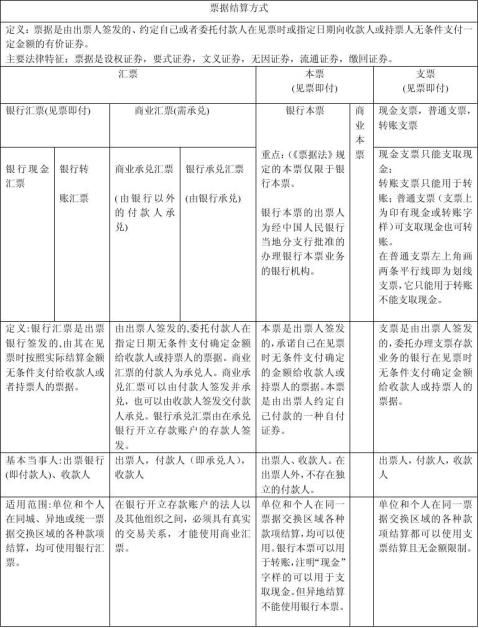

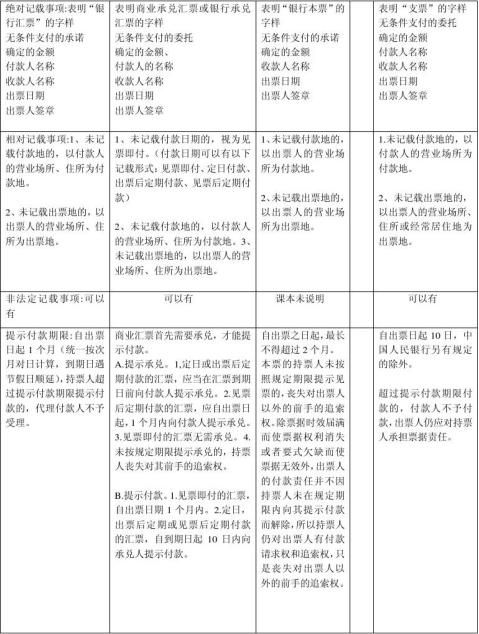

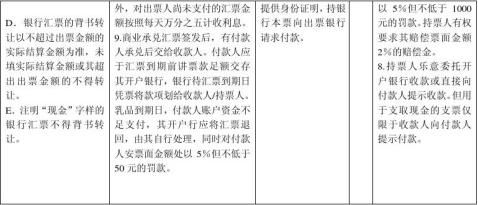

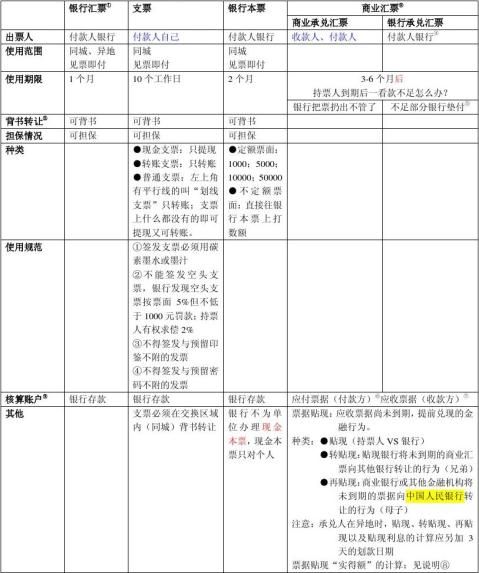

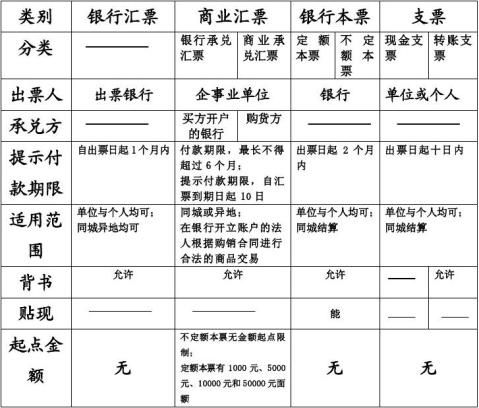

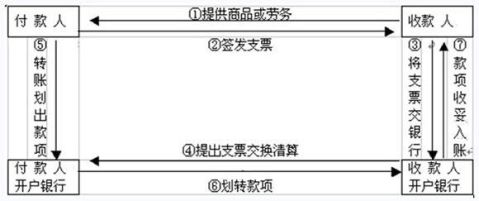

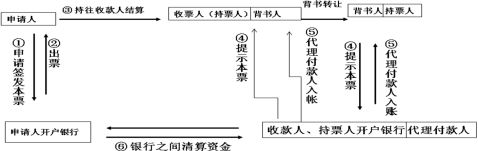

/

非票据结算方式有哪些

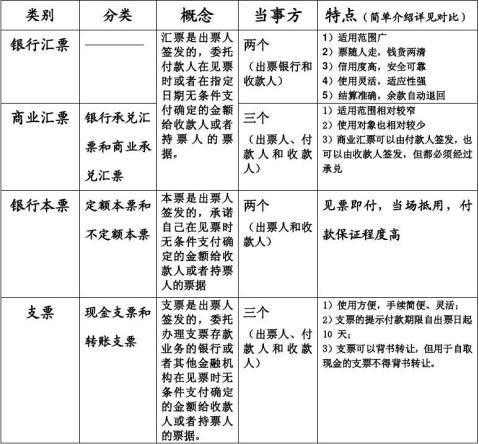

票据结算方式主要包括了汇票、本票、支票结算方式,除票据及现金之外的结算方式均为非票据结算方式。比如:托收承付、委托收款、汇兑、信用卡、信用证等。下面的文字重点来解析非票据结算方式有哪些。

非票据结算方式主要有:

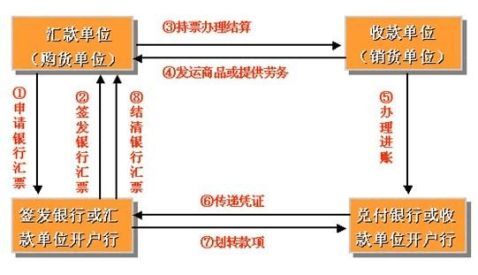

一、汇兑

汇兑是指汇款人委托银行将其款项支付给收款人的结算方式,汇兑适用于单位和个人的各种款项的结算。

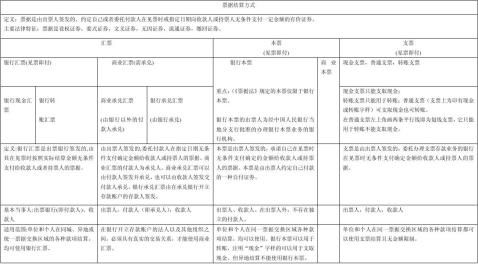

二、托收承付

托收承付是指根据买卖合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。托收承付的适用条件:

(1)使用托收承付结算方式的收款单位和付款单位,必须是国有企业、供销合作社以及经营管理较好,并经开户银行审查同意的城乡集体所有制工业企业。

(2)办理托收承付结算的款项,必须是商品交易,以及因商品交易而产生的劳务供应的款项;代销、寄销、赊销商品的款项,不得办理托收承付结算。

/

(3)使用托收承付结算方式必须签有符合《合同法》规定的买卖合同,并在合同中订明使用托收承付结算方式。

(4)如果收款人对同一付款人发货托收累计三次收不回货款的,收款人开户银行应暂停收款人向付款人办理托收;付款人累计三次提出无理拒付的,付款人开户银行应暂停其向外办理托收。

三、委托收款

委托收款是收款人委托银行向付款人收取款项的结算方式。同时,付款人应于接到通知的当日书面通知银行付款。如果付款人未在“接到”通知日的“次日”起3日内通知银行付款的,视同付款人同意付款,银行应于付款人接到通知日的次日起第4日上午开始营业时,将款项划给收款人。

四、国内信用证

国内信用证,是指开证银行依照申请人(买方)的申请向受益人(卖方)开出的凭符合信用证条款的单据支付的付款承诺。信用证结算方式适用于国内企业之间的商品交易。

五、银行卡

1.单位卡

(1)单位卡的账户资金一律从其“基本存款账户”转账存入,不得存入现金,不得将销货收入的款项存入其账户。

…… …… 余下全文