日立显示器件(苏州)有限公司

转让定价案头分析报告

一、企业基本情况

1、企业概况:日立显示器件(苏州)有限公司(以下简称“HDSC”),是由日立显示器株式会社(以下简称“日立DP”)与日立(中国)有限公司(以下简称“日立中国”)投资设立的外商投资企业,注册成立于20##年9月,20##年7月正式投产,经营年限为50年。

2、资本架构:

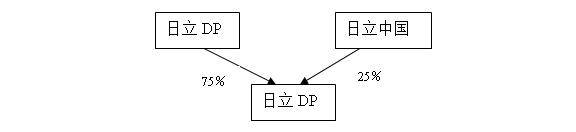

企业成立时注册资本1500万美元,日立制作所株式会社出资1125万美元,占比75%,日立电子装置株式会社出资225万美元,占比15%,日立中国出资150万美元,占比10%;

20##年12月,企业增资,注册资本变更为3000万美元,同时发生股权变更,日立DP(日立制作所株式会社更名)出资2850万美元,占比95%;日立中国出资150万美元,占比5%;

20##年5月,日立DP将持有的HDSC的20%股份转让给日立中国,变更后,日立DP出资2250万美元,占比75%;日立中国出资750万美元,占比25%;

20##年6月,企业以未分配利润转增资本,注册资本变更为4500万美元,变更后,日立DP出资3375万美元,占比75%;日立中国出资美元1125万美元,占比25%。

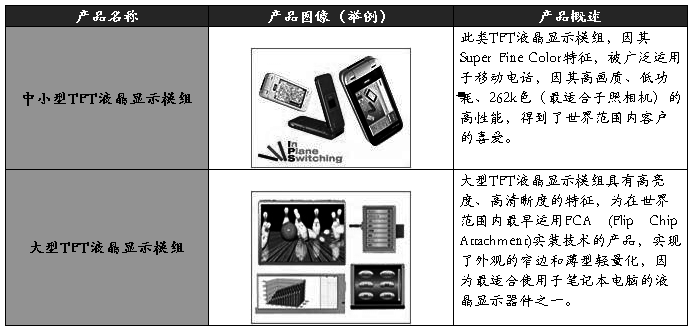

3、经营范围:生产销售TFT液晶显示模组产品并提供相关售后服务,产品主要应用于移动电话及笔记本电脑中。HDSC生产的产品大致可以分为中、小型TFT液晶显示模组和大型TFT液晶显示模组。以下为产品

的简单介绍:

产品构成方面,企业逐渐由大型TFT-LCD模组产品转向以中小型TFT-LCD模组为主力产品。

4、会计政策:公司执行企业会计准则和《企业会计制度》,会计年度为公历1月1日至12月31日,以人民币为记账本位币,以权责发生制为记账基础。

5、适用税项及享受优惠:增值税适用税率17%,贸易模式为进料加工,出口退税适用免抵退方法。所得税适用税率15%,20##年进入获利年度,享受“两免三减半”税收优惠。

…… …… 余下全文

题目:浅析跨国公司转移价格的应用

题目:浅析跨国公司转移价格的应用