2012 年 第 4 季度大同市御东新区中医院道路工程

成本分析报告

大同项目部

编 制 人(签字):

项目经理(签字):

20##年 1 月 9 日

一、本季度工程实际完成情况

本工程现已全部完工,累计完成道路总里程2.2km。

二、本季度实际成本支出总额及内控指标完成额

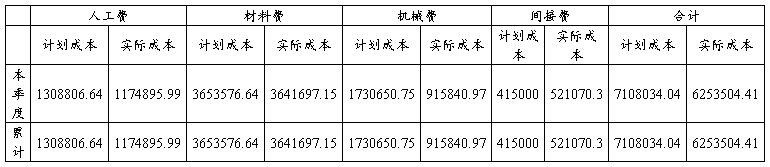

1、本季度实际成本支出总额为 6253504.41 元。

其中:

注:后附详细报表

2、由于现场施工组织合理有序,大大提高了机械效率,缩短了工期,使机械费成本大大降低。

三、对于本月成本支出需说明的问题

1) 强夯施工在与专业分包结算时存在差量,使机械成本降低。

2) 间接费计划成本中未考虑招标代理费,计划成本中管理人员工资按3个月计,实际有4个月管理人员工资计入中医院道路工程,致使间接费实际成本高于计划成本。

附件一:人工费报表

附件二:材料费报表

附件三:机械费报表

附件四:间接费报表

…… …… 余下全文