SC/QMS-05-B03 版本A

质量成本分析报告

财务处企业质量管理体系运行期间,为了配合企业各部门的工作,提供准确的质量成本信息,保证企业领导在质量管理体系方面做出正确的决策,我部门负责质量成本有关数据的收集、核算和汇总,编制质量成本计划,编制质量成本评价报告.收集、汇总内部损失相关数据。财务处制定了质量成本的核算内容及核算方法,目的是通过对质量成本的计划、核算、分析及控制,及时提供质量成本信息,达到降低质量成本,不断提高产品质量和顾客的满意程度。

财务处依据企业实际情况和市场信息、行业发展趋势等因素会同企业其他部门制定了企业的《20xx年度经营计划》并通过了大家的评审,得到了总经理的批准。

据此,财务处在今年元月对企业年度质量成本总额进行预测,编制成《质量成本计划表》,报总经理批准后发布。

质量成本总额预测的依据;企业以往实际质量成本数据; 企业质量方针、目标;同行质量成本信息; 年度生产计划大纲,产品生产技术,产品质量要等

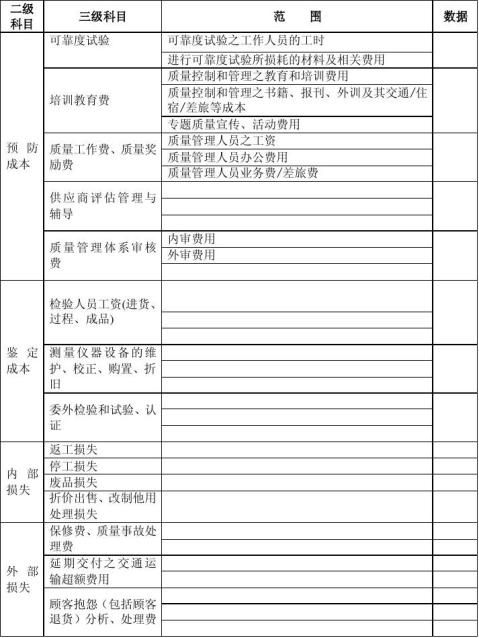

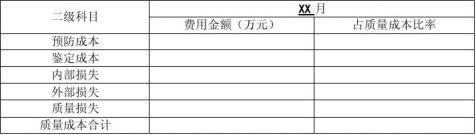

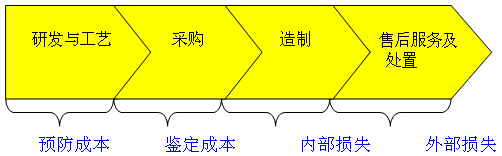

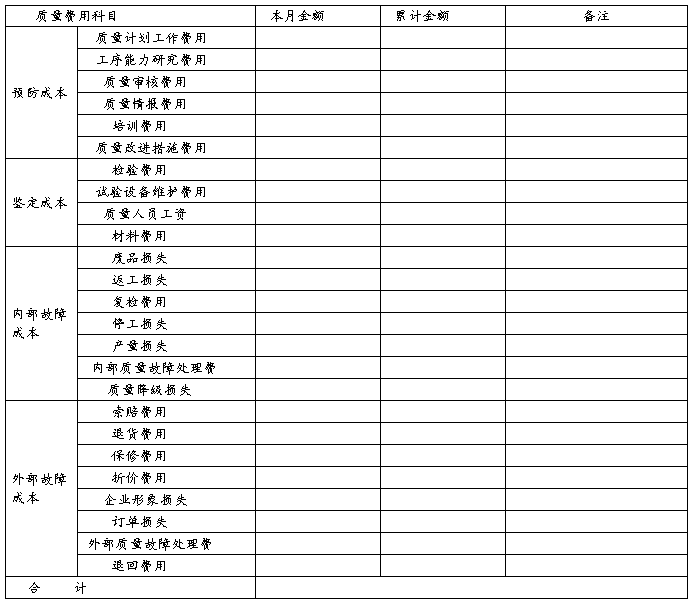

质量成本科目设置:

预防成本;

鉴定成本;

内部损失成本;

外部损失成本。

质量成本数据收集

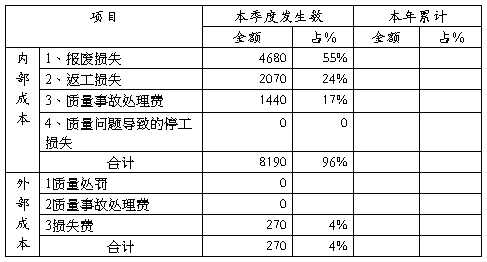

预防成本、鉴定成本、外部损失成本

企业相关人员在报销各种费用时,在报销凭证上注明质量费用发生原因,经总经理签字批准后,方能办理报销业务。财务人员据此编制“预防成本”、“鉴定成本”、“外部损失成本”明细账,并记录在相应的费用项目栏中.

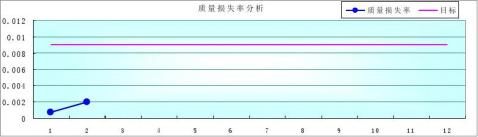

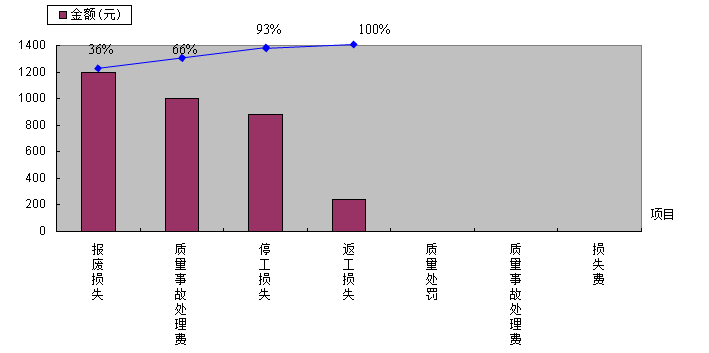

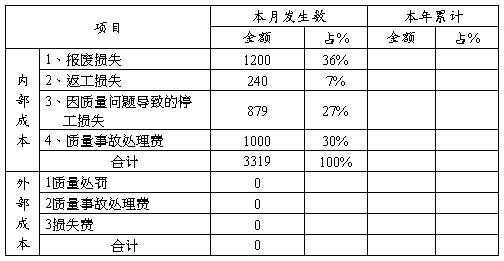

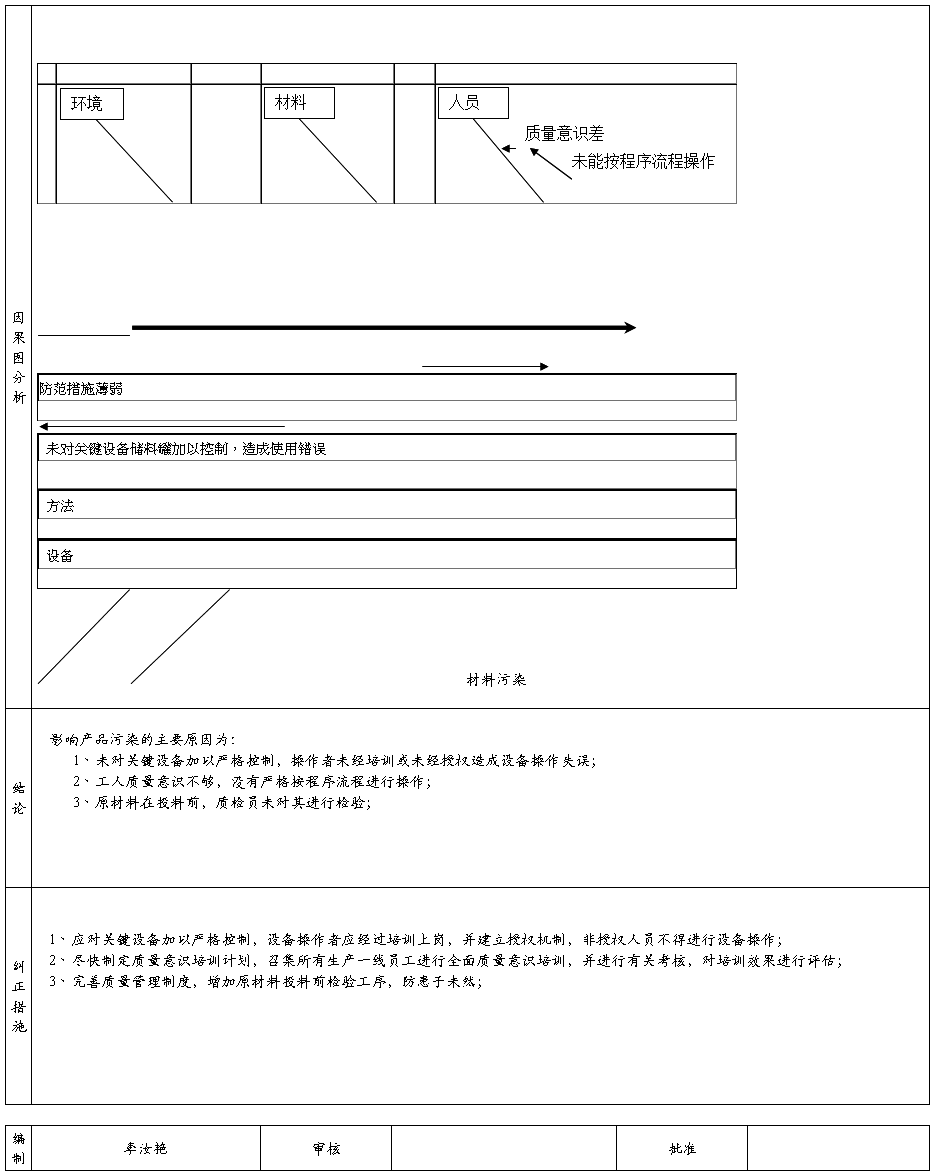

各生产现场根据现场每天发生的不合格品,填写《车间——月份不良品损失统计表》并报检验处汇总,并于9月15日和10月15日前报财务处。

财务处每半年按检验处提供的《不良品损失统计表》根据《产品质量成本定额表》计算内部损失成本.当质量成本科目难以明确划分时,应按相应的比例进行分配,然后分别记入相应的科目中.

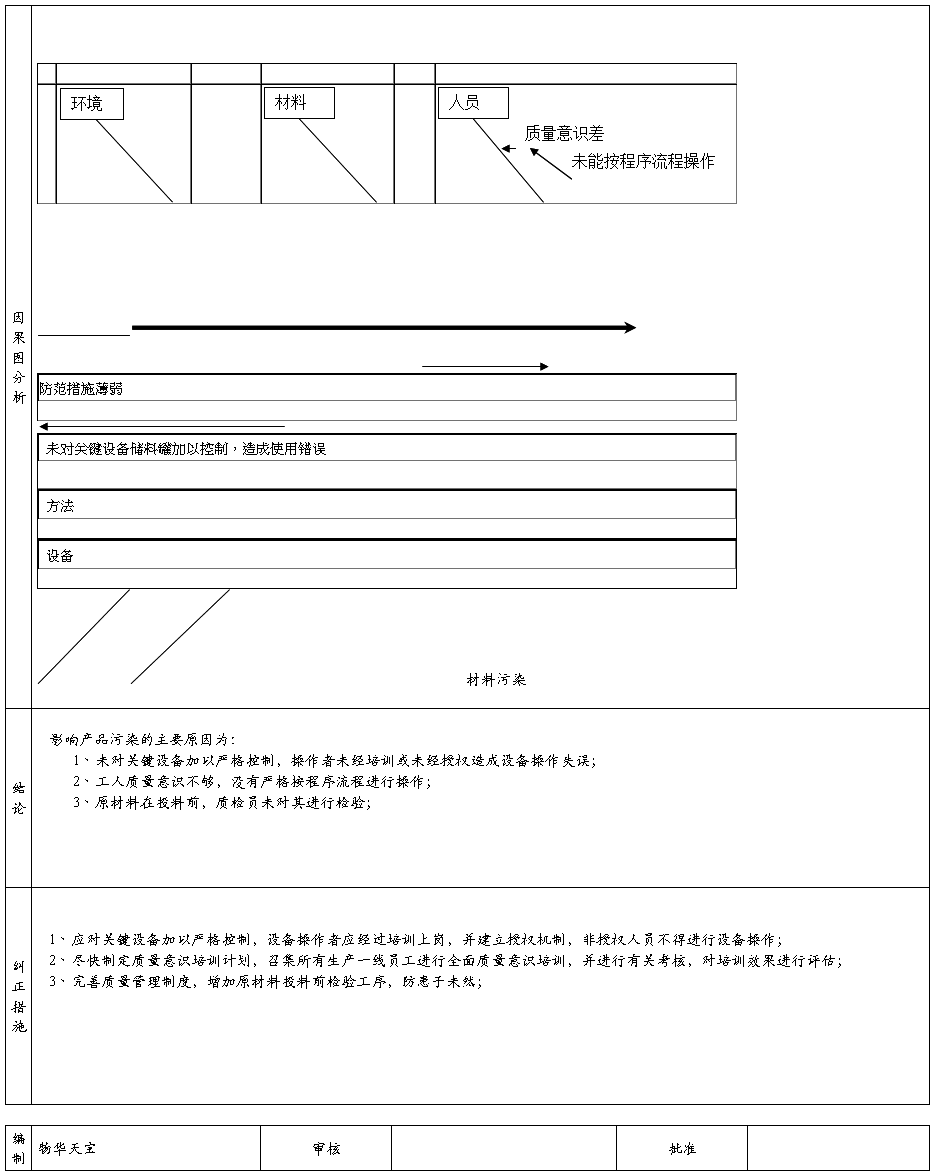

…… …… 余下全文