第三章成本、费用报表分析

本章提要

成本费用水平的高低与企业的收益性和获利能力的大小有着内在联系,提高企业经济效益的一条重要途径就是加摄成本管理。本章以降低成本费用水平为主线,以成本费用报表为主要信息来源,阐述了成本费用报表的意义、种类;成本费用报表分析的重点内容;成本费用报表分析的基本方法;成本费用报表分析应注意的问题。

第一节费用和产品成本的概念

费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益流出,包括生产费用和期间费用。企业发生的各项费用中,凡是在一定时期产品生产过程中发生或支出的耗费,称为生产费用;凡是为某生产经营期间而发生或支出的,为了维持一定生产经营能力的费用为期间费用。

一、制造成本的分类

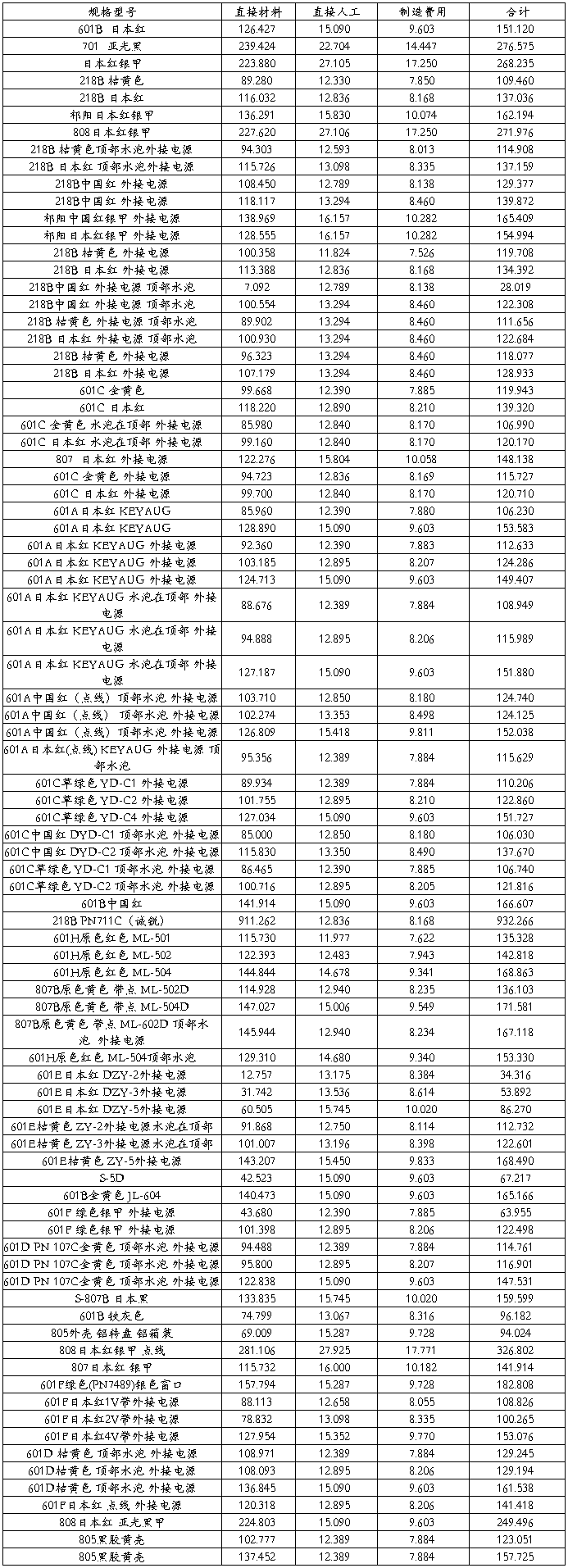

典型的制造企业购买原材料并通过生产将这些原材料转化成完工产品。这一从原材料到完工产品的转化产生于对工人和机器的使用。依照公认会计原则,一件产品的成本包括:(1)原材料成本;(2)直接生产过程中发生的人工成本;(3)其他生产成本(即间接生产成本或产品制造费用)的合理分摊。总之,原材料、人工、产品制造费用构成了一件产品的完全生产成本。

对于具体的某个成本项目应该归为产品成本还是期间成本,各公司的观点存在分歧。一些公司将辅助生产过程如:生产管理,人力资源管理,工业工程,设备维护和产品成本该算等过程中发生的成本作为产品制造费用,从而归为产品成本。而另一些公司则把其中一些或全部的辅助职能过程中发生的成本当作期间成本。

制造业公司将发生的某些成本划归为期间成本还是产品成本。对其报告的净收益有很大影响。期间成本是成本所发生期间内的费用。而产品成本一开始就要增加到主体的资产总额中,直到产品售出时,产品成本才会对收益产生影响,而这可能要比成本发生的会计期间晚。与销售相关的存货越多,从产品成本发生到对收益产生影响的时间间隔越长。

商业公司的全部成本,除商品存货的取得成本外,都是期间成本。因此,发生在给定期间内的所有人工成本和其他经营成本都影响期间收益。而在制造业公司里,人工成本和其他与制造过程相联系的成本,开始时都只影响存货价值,只有在包含这些成本的货物被销售时,制造成本才会影响期间收益。

…… …… 余下全文