资金收支计划管理办法

第一章 总则

第一条 为适应集团资金集中管理的要求,规范和推行资金收支计划的管理工作,以资金收支计划为指导,对集团公司本部、直属项目部、全资子公司、控股子公司(以下简称成员单位)的资金收支进行监控、分析、考核,特制定本办法。

第二条 资金收支计划管理是企业全面预算管理与资金结算管理的桥梁,它提供了资金需求预测、资金下拨、资金收支监控及考核等数据依据,是集团资金管理日常操作的重要手段。

第三条 资金收支计划的基本任务是:

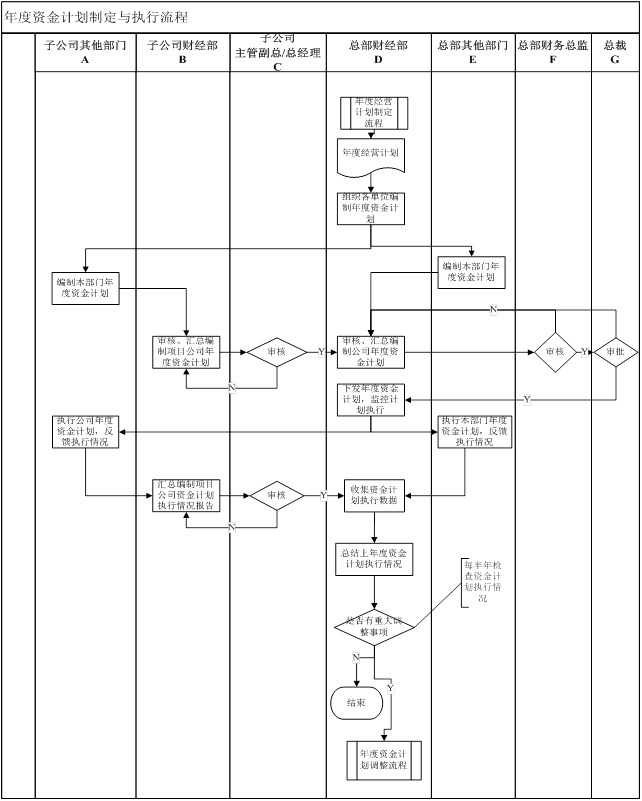

1、年度的资金收支计划可以取自于企业全面预算中的资金预算数据,它是保障实现企业战略发展目标的全面预算规划的一部分。

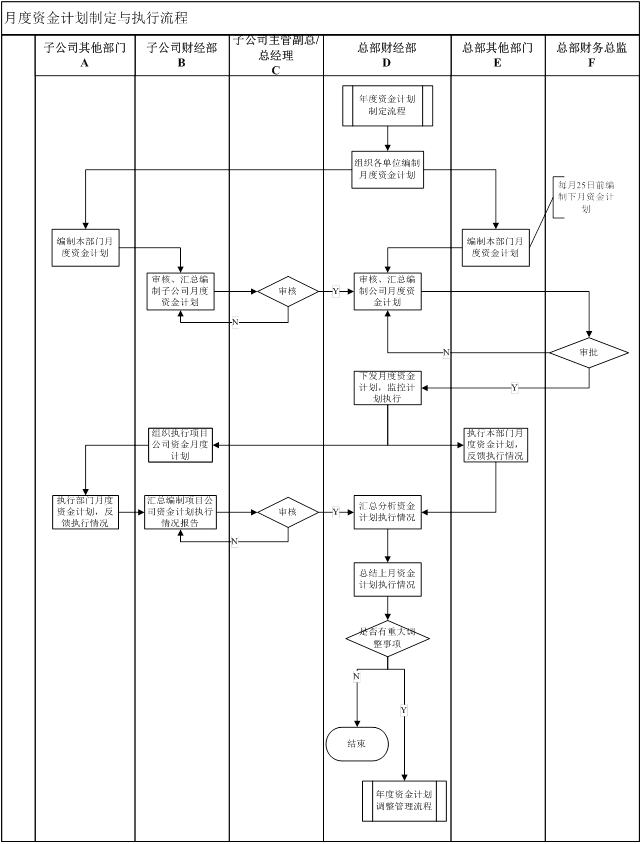

2、月度滚动资金收支计划提供了资金预测的数据依据,使集团能够提前掌握整个集团的资金需求。

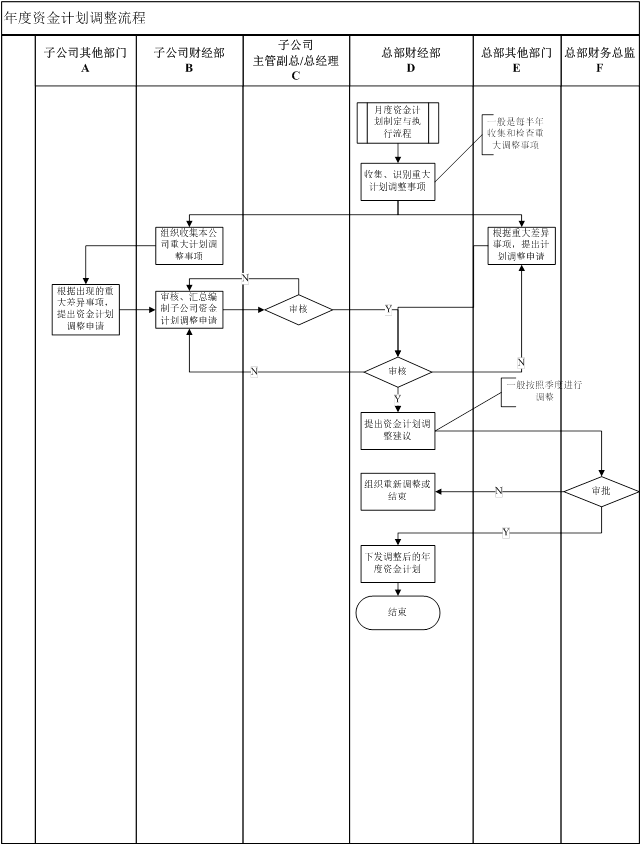

3、周滚动资金收支计划提供了资金下拨中项目用途、金额、时间、账户的准确信息,是资金实际操作的依据。

第四条 资金收支计划管理应遵循的基本原则:

1、按行业管理、统一口径。

2、以收定支、滚动填报。

3、动态监控,及时调整。

4、细化分析,强化考核。

5、目标控制,防范风险。

第六条 本办法适用于集团结算中心及所属成员单位。

第二章 资金收支计划主体

第七条 资金收支计划的工作主体包括:集团计划财会部、结算中心及各成员单位。

第八条 集团计划财会部在资金收支计划管理工作中属于管理主体,履行下列主要职责:

1、制定资金收支计划的管理规定。

2、审批各成员单位报送的资金收支计划。

3、对各成员单位年度和月度资金预算的执行情况进行分析和评价。

第九条 集团结算中心在资金收支计划管理工作中属于执行主体,履行下列主要职责:

1、制定资金收支计划的填报周期、填报项目等。

2、指导、安排各成员单位及结算中心的资金收支计划的编制和管理工作;

…… …… 余下全文