***公司201*年1-*月份重点税源分析报告

一、企业基本情况

主要介绍企业何时开始经营,职工人数,资产总额,主要经营范围,主要产成品,主要面对哪些客户。

二、201*年1-*月份总体税收情况

(表格如下所示,以下表格均为为excel导入word文档,可以双击本表,变成EXCEL格式后在表格中填写数据,如果栏次不够可自行添加,表中数据以万元为单位,表中数据均为不含税价)

三、影响税收收入的主要因素

三、影响税收收入的主要因素

(一)进项税额增减情况分析

(工业企业请说明主要原材料以及固定资产本期同期购进情况,其中固定资产购进情况必须填写;批发零售等商业企业,请说明主要购进货物本期同期单价、采购量的变动情况,表格如下所示,以下表格均为为excel导入word文档,可以双击本表,变成EXCEL格式后在表格中填写数据,如果栏次不够可自行添加,表中数据以万元为单位,表中数据均为不含税价) (说明:请写明进项增加或者减少的详细原因,比如引进新技术、新生产线、集中采购或者其大重大事项影响)

(说明:请写明进项增加或者减少的详细原因,比如引进新技术、新生产线、集中采购或者其大重大事项影响)

(二)销项税额增减情况分析

(工业企业请写明主要产成品的具体名称以及销售情况,批发零售等商业企业请写明销售量比较大的主要商品的本期同期销售额变动情况,表格如下所示,以下表格均为为excel导入word文档,可以双击本表,变成EXCEL格式后在表格中填写数据,如果栏次不够可自行添加,表中数据以万元为单位,表中数据均为不含税价))

(说明:请选择企业重要的产成品进行填写,并写明销售额增加或者减少的详细原因,比如在什么地区开辟新的销售渠道,参加哪些推广活动,哪些客户增加订单等等或者受哪些宏观政策影响、哪个地区或者哪一类客户订单减少等等)

(说明:请选择企业重要的产成品进行填写,并写明销售额增加或者减少的详细原因,比如在什么地区开辟新的销售渠道,参加哪些推广活动,哪些客户增加订单等等或者受哪些宏观政策影响、哪个地区或者哪一类客户订单减少等等)

注:自本月起,重点税源分析报告改为按季报送,即于每年的4月、7月、10月、以及次年的1月报送。请按照模板的要求,在当月与重点税源报表同时报送。

(重点税源报表仍是按月报送。由于上级局调整上报时限,所以请各单位今后务必于每月的10日前完成上报。)

第二篇:重点税源分析模板

重点税源企业税源分析模版(讨论稿)

重点税源企业税源分析模版(讨论稿)

重点税源企业税源分析报告主要反映重点税源企业的生产经营状况、税收增减变化的主要特点,分析企业税收与相关经济指标的关系,评价税收征管质量和纳税申报的真实性,对经济税收前景展开预测,提出加强征管措施。基本结构和模式如下:

企业基本情况

简要介绍企业的主要产品、生产能力、生产经营规模、生产销售的主要方式、主要原材料及购进方式等内容。

一、报告期主要经济指标和税收完成情况及相关因素分析

(一)报告期主要经济指标完成情况

主要包括报告期和截止本期累计工业总产值、工业增加值、产销量、产品销售收入、利润完成和增减变化情况。

(二)报告期税收完成情况

主要包括报告期和截止本期累计的增值税和其他税收增减变化情况。

(三)税收增减变化相关因素分析

主要从产品产销量、产品结构、产品销售价格、原材料价格变动以及税收政策变化影响的角度,就本期增值税增减变化的主要原因进行概括性分析。

二、企业工业增值税与工业增加值弹性分析

工业增加值是是工业企业全部生产活动的总成果扣除了生产过程中消耗或转移的物质产品和劳务价值后的余额,是工业企业生产过程中新增加的价值。按现行企业普遍采用的生产法计算方法,工业增加值与增值税税基基本一致,尤其通过两者弹性的对比,更能说明两者之间的关联度。但两者之间在口径上仍存在着部分差异。一是出口产生的有增加值无增值税直接收入问题;二是未销售产品产生增加值,不形成增值税问题;三是增加值在扣除中间投入时的项目和时限,与进项税额抵扣的项目和时限不对称问题;四是非即期因素变动对增值税收入的影响。

具体分析过程中,可按以下方法进行调整

(一)出口影响的调整方法

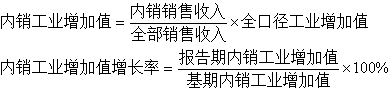

按现行增值税政策规定,企业的产品出口存在产生增加值不形成增值税直接收入问题,就需要对出口产生的那部分增加值从全口径增加值中剔除,具体计算时可以依据内外销收入比重,计算出报告期与基期内销工业增加值,得出与工业增值税直接收入同口径的工业增加值增长比例。

(二)库存商品影响的调整方法

由于增加值是从生产的角度以产品(包括半成品和再产品)的产生反映经营成果,而增值税是以价值是否实现作为衡量标准;即生产出来未销售的产品产生增加值而不形成增值税,就需要对企业未销售产品的工业增加值从全口径工业增加值中剔除。具体计算时可以依据工业增加值率,计算出报告期与基期未销售产品中包含的工业增加值。

(三)原材料影响的调整方法

由于增加值在扣除原材料时采取当期实耗法,增值税对原材料的扣除是以购进法为主要依据,不考虑当期是否消耗,因此出现了增加值与增值税抵扣信息不对称问题,并且增值税抵扣还受到是否取得增值税发票,以及增值税发票是否认证因素的影响。具体计算时可以依据进项税额的增长幅度与中间投入的增长幅度的差额,对当期实现增值税进行调整。

(四)非即期因素影响

影响工业增加值与工业增值税弹性分析的另一个重要因素是非即期因素变动的影响,即非报告期企业生产形成的增值税。当报告期非即期增值税发生变动,就会影响工业增加值与工业增值税的对比分析(增值税非即期因素主要包括:清理以前年度欠税、以前年度缓缴税款入库、查补以前年度税款等),具体计算时可以通过剔除非即期因素影响程度,对增值税进行调整。

对比分析结果:通过上述分析,计算得出企业实际工业增加值与工业增值税增长弹性系数为:

四、其他税收指标变化情况分析

四、其他税收指标变化情况分析

(一 )增值税税收负担率(简称税负率)

对企业报告期的税负率与企业近三年的税负率变化情况进行纵向比较,与市局公布的全市、全省和全国同行业或类似行业税负水平进行横向比较,并简要分析差异原因。

(二)进项税金控制额

本期进项税金控制额=(期末存货较期初增加额+本期销售成本+期末应付账款较期初减少数)×主要外购货物的增值税税率+本期运费支出数×7%。

通过计算的本期进项税金控制额与增值税纳税申报表中的本期进项税额进行比较,并与该纳税人历史同期的进项税额控制额进行纵向比较;与同行业、同等规模的纳税人本期进项税额控制额进行横向比较,并简要分析差异原因。

(三)投入产出变化情况

燃料、动力消耗率可以根据同行业或类似行业燃料、动力的平均值或企业上期历史数据进行计算。

通过计算的计税收入估算值,与企业的实际申报销售收入进行比较,并简要分析差异原因。

五、通过分析发现的疑点及拟采取的措施

通过上述分析,对企业纳税申报情况的真实性和合理性提出观点和看法,认为存在问题的,按《收入分析办法》和《纳税评估办法》的相关规定,及时移送评估和稽查环节。

六、经济税收前景预测

主要对企业下一期的生产经营情况和税收实现、入库情况进行分析预测。