企业税收调查报告

前言

为进一步提高对中小型企业个性化纳税服务能力,提高纳税人对税法的尊重度,提高纳税人对税务机关的满意度,帮助企业有针对性的识别税收风险管理,实现企业最大限度的减少纳税成本,促进企业健康发展。我们对吴忠市盈丰畜产品商贸有限公司进行了纳税情况调查。

关键词

纳税额、纳税比例、纳税业务、税收筹划

正文

一、企业基本情况

(一)简介

吴忠市盈丰畜产品商贸有限公司是成立于20##年的一家有限责任公司,位于吴忠市利通区郭桥乡,注册资金500万,公司目前的固定资产净额是525万,公司主要是对各类羊皮进行收购、简易加工和销售。

(二)行业背景

宁夏是回族自治区,且周边地区也有回族居住,由于回族食用羊肉和牛肉居多,再加上西北的地理环境,因此宁夏以及周边地区都会圈养各个品种的羊。公司就是基于这种特殊的环境,将羊皮收购到自己公司,进行粗加工再销售到华北、南方一带的皮革公司进行加工制革。

(三)主营业务

羊皮的收购加工及销售

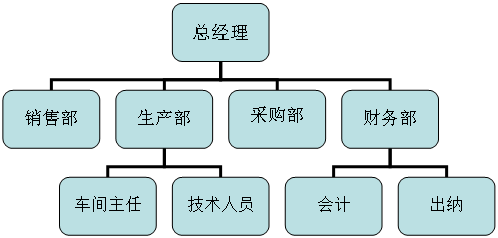

(四)组织结构

公司在总经理的领导下,下设四个部门分别是:销售部、生产部、采购部、财务部。

(五)人员结构

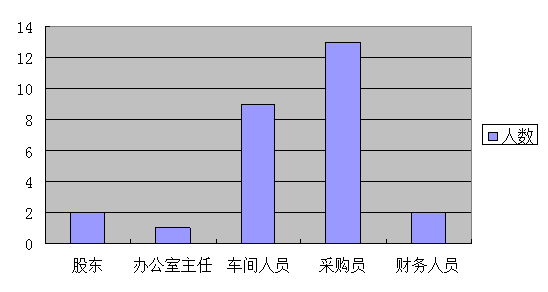

公司是有限责任公司,公司共有27人。股东2名,办公室主任一名,车间主任一名,车间技术人员8名,收购员13名,会计及出纳各一名。

二、企业经营状况

二、企业经营状况

(一)生产经营状况

吴忠市从事羊皮收购的人很多,由于羊皮收购的流动性很大,这个行业的人员无法准确确定自己的市场占有率,羊皮的价格也是随行就市的,一般在100元左右波动,各个季节的价格都不一样,在回族同胞节日期间以及春节期间收购量会提高,而且还会受到很多外在的因素影响,很难持续稳定。

(二)企业竞争状况

吴忠市共有三家可以和该公司匹配的公司,竞争较激烈。该行业有较好的发展前景。

(三)企业适用的税收优惠政策

税收优惠政策是指税法对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定。比如,免除其应缴的全部或部分税款,或者按照其缴纳税款的一定比例给予返还等,从而减轻其税收负担。税收优惠政策是国家利用税收调节经济的具体手段,国家通过税收优惠政策、可以扶持某些特殊地区、产业、企业和产品的发展,促进产业结构的调整和社会经济的协调发展。

吴忠市盈丰畜产品商贸有限公司是一家经营农副产品的公司,此行业实行免收增值税的办法,所以,公司无增值税额。

(四)公司主要缴纳的税种

企业所得税,印花税以及水利基金

(五)财务税收状况

20##年公司全年销售额为107,217,962.00元,全年应缴税额为95170.35元,应交税额占全年总销售额的0.8%。其中企业所得税税款8,871.48元,除增值税、所得税以外的其它税费,包括印花税和水利基金 86,298.87。由于公司的主要经营产品符合国家对农副产品的免税政策,因此公司享受全额减免增值税的优惠政策,无增值额。

(六)财务经营状况

从公司7、8、9,月资产负债表,利润表,现金流量表(附录)中可以分析得出:

1、该公司应收账款余额很大,却没有提取坏账准备,不符合谨慎原则。

2、该公司没有无形资产。

3、该公司7、8月份流动负债有所下降,9月有所上升。

4、该公司主要收入来源于销售商品、提供劳务收到的现金

5、该公司利润一直呈上升趋势,利润率为14%

三、税收筹划建议

在社会主义市场经济条件下,企业是自主经营、自负盈亏、独立核算的法人实体,其经济行为与经济利益紧密联系在一起。对于追求价值最大化的现代企业来说,如何使企业在税法的许可下实现税负最低或最适宜,是企业税收筹划的重心所在。因此,税收筹划理所当然的成为企业经营管理的一个重要组成部分。

“税收筹划”又称“合理避税” 即在法律规定许可的范围内,通过对经营、投资、理财活动的事先筹划和安排,尽可能取得节税的经济利益。(源自百度文库)

(一) 企业利用税收优惠政策的税收筹划

企业如果充分利用税收优惠条款,就可享受节税效益。因为我国境内投资于符合国家产业政策的技术改造项目的企业,其项目所需国产设备投资的40%可以从企业技术改造项目设备购置当年比前一年新增的企业所得税中抵免。所以企业应当抓住这一机遇,进行技术改造和技术创新,促进产品的更新换代,增强产品的市场竞争能力。

(二)、企业费用列支方法的税收筹划

费用的列支时间、数额直接影响每期的应纳税所得,所以进行费用列支:

1.已发生的费用及时核销入账。如已发生的坏账、呆账应及时列入费用。

2.对于能够合理预计发生额的费用、损失应采用预提方法计入费用。

3.对于限额列支的费用,如业务招待费等,应准确掌握其允许列支的限额,争取在限额以内的部分充分列支。

(三)、企业销售收入的税收筹划

纳税人如果能够推迟应纳税所得的实现,则可以使本期应纳税所得减少,从而推迟或减少所得税的缴纳。

我国税法规定,直接收款销售以收到货款或取得索取货款的凭证,并将提货单交给买方的当天作为收入确认时间;分期收款销售商品以合同约定的收款日期为收入确认时间;而订货销售和分期预收货款销售则在交付货物时确认收入实现;委托代销商品销售在受托方寄回代销清单时确认收入。(源自《税法》)。对企业来说,主要的收入是销售商品的收入,因此可以通过销售方式的选择,推迟销售收入的实现,从而延迟缴纳企业所得税。

(四)、对企业固定资产折旧的税收筹划

固定资产折旧是缴纳所得税前准予扣除的项目,在收入既定的情况下,折旧额越大,应纳税所得额就越少。

固定资产的折旧涉及到三个问题:折旧方法的选择、折旧年限的估计和净残值的确定。

固定资产的折旧方法主要有平均年限法、工作量法、加速折旧法。在这三种方法中,加速折旧法可以使前期多提折旧,后期少提折旧(源自《会计基础》)。这样,在税率不变的情况下,企业前期的应纳税所得额就会减少,而后期的应纳税所得额就会增加,使企业前期少缴纳所得税,后期多缴纳所得税,即企业的一部分所得税缴纳时间后移,由于资金存在时间价值,这样因增加前期折旧额,把税款推迟到后期缴纳,相当于依法从国家取得了一笔无息贷款。

在折旧方法确定之后,首先应估计折旧年限。税法对于固定资产的折旧年限有一定规定,但是其规定的年限是有一定弹性的。在税率不变的前提下,企业可尽量选择较短的折旧年限,从而使企业前期折旧多,获得延期纳税的好处。

其次,还应估计净残值。

(五)、对企业存货计价方法的税收筹划

期末存货的计价的高低,对当期的利润影响很大。存货发出计价方法的不同,会形成不同的期末成本,从而得出不同的企业利润,进而影响所得税的数额。我国税法规定,存货发出的计价方法主要有先进先出法、后进先出法、加权平均法、移动平均法、毛利率法和个别计价法等。(源自《会计基础》)在税率不变的情况下,如果物价持续上涨,采用后进先出法可以使企业期末存货的成本降低,本期销货成本提高,从而降低应纳税所得额,达到减少所得税的目的;反之,如果物价持续下降,采用先进先出法,可以使企业期末存货的成本降低,本期销货成本提高,从而降低应纳税所得额,也达到了少缴纳企业所得税(递延性)的目的;而在物价上下波动时,采用加权平均法或移动平均法可使企业应纳税所得额较为均衡,避免高估利润,多缴纳所得税,以实现税收筹划的目的。

结尾

吴忠市盈丰畜产品商贸有限公司所缴纳的税种较简单,计算并不复杂。该企业主营羊皮采购加工销售,没有增值额,为此给企业带来很大的利润空间。但企业还需要进一步完善企业的账务管理,提高建账质量和财务核算水平,通过合理的税收筹划来为公司带来额外的利益。

参考资料:

《税收》

《会计基础》

《百度文库》

小组成员:

组长:张露雨 12011241268

组员:马林 12011241266

马锐 1201124

小组分工:

马 锐 ——资料收集,公司基本情况整理

马 林 ——资料整理,公司经营状况分析

张露雨 ——报告大纲,税收筹划建议

第二篇:税收调查报告表

20xx年全市税收财务大检查统计表-企业自查汇总表

国税局:

地税局:填表人:填表人:审核人:审核人:负责人:负责人:填表时间:填表时间: