“无机粉体改性聚丙烯纺粘非织造布”

经济效益和社会效益分析报告

一、 经济效益分析

“无机粉体改性聚丙烯纺粘非织造布”项目经宁波市先进纺织技术与服装CAD重点实验室、东华大学、安徽润维无纺布有限公司三方两年多时间的共同努力,现已全部完成。本着勤俭节约、艰苦创业、确保项目顺利进行的精神,积极组织开展项目实施的各个阶段性工作,并对经费的使用进行了合理的分配,在使用过程中,严格遵守国家、企业及学校规定的财务制度,使本项目能够按时保质完成。经济效益分析如下:

1、研发费用

设备改造和购置费:54万元,材料费:34.5万元,实验测试费:3.6万元,差旅费:2.5万元,资料会务费:2万元,专利及论文版面费:1.5万元,成果鉴定费:1.5万元,查新检索费:0.2万元,其他:0.8万元,总计:100.6万元。

2、无机粉体材料替代有机合成材料后可降低成本,计算如下:

按项目研发所需材料有机合成切片及无机粉体市场现行价格:有机合成切片1.04万元/吨,无机粉体4000元/吨.

以加入20%无机粉体计算:(10400×80%+4000×20%)/10400=88%

每吨可降低原料成本12%,考虑到与无机粉体结合的复合偶联剂材料等因素,每吨可降低原料成本10%,达到了项目研发计划经济指标。

按照公司年产4000吨该项目产品计算,年需原材料成本:

4000×1.04=4160(万元)

年可节约生产成本:

4160×10%=416(万元)

3、年销售收入、增值税、主营业务税金及附加费核算

(1)年销售收入:根据年生产合格品4000 吨,按100%产销率计算,年销售量4000吨,单价为1.32万元/吨,产品销售收入为5280万元。

(2)增值税:进项税金718.01 万元,销项税金897.6万元,增值税税金 179.59万元。

(3)主营业务税金及附加费:主营业务税金及附加=增值税×9%=179.59×9%=16.16(万元)

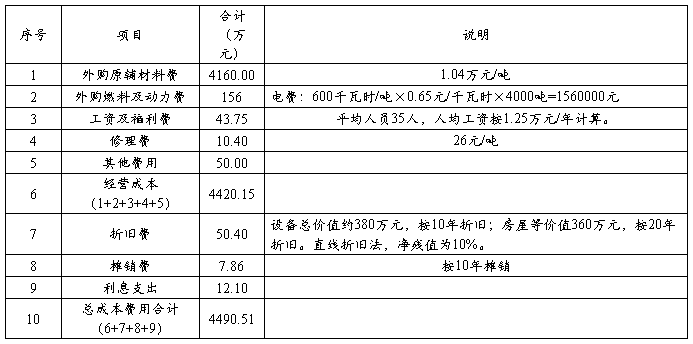

4、总成本费用核算

5、利润

主营业务利润= 主营业务收入—主营业务成本—主营业务税金及附加费

= 5280—4490.51—16.16=773.33(万元)

利润总额=主营业务利润—营业费用—管理费用—财务费用

=773.33—140—88—65=480.33(万元)

所得税按25%计算,所得税=利润总额×25%=480.33×25%=120.08(万元)

净利润= 利润总额—所得税= 480.33—120.08=360.25(万元)

上缴税金总额= 增值税+主营业务税金及附加费+所得税

= 179.59+16.16+120.08=315.83(万元)

6、项目期间,共生产无机粉体改性聚丙烯纺粘非织造布4887吨,产值6842万元,利税562万元,取得了显著的经济效益。

二、 社会效益分析

无机粉体改性聚丙烯纺粘非织造布具有经济性、功能性和环境协调性等基本特性,是一种典型的环境友好材料,其优势在于:(一)以无机粉体作为添加材料,减少高分子聚合物的使用量,节约石油资源。(二)节约能源,减少二氧化碳的排放。从开采开始,生产合成树脂,所需要的能耗要数百倍于生产无机粉体。(三)促进产品使用后的光降解、填埋后降解,使其易于被环境消纳。(四)无机矿物回归自然对土壤无害,也不会对地下水造成污染,(五)可回收再利用,改性材料重新加工后对使用性能没有影响。(六)另外,我国无机粉体资源丰富,使用无机粉体具有经济性和安全性并可降低生产成本。

由于纺粘法非织造布生产流程短、效率高、成本低、性能好等优点,可广泛应用于医用材料、卫生用品、装饰材料、包装材料、土工布、过滤材料等各个领域。同时也大量使用于一次性用品即“用即弃”产品。生产和需求发展的同时,不可避免地也会产生大量固体废弃物,带来巨大的环保问题。据粗略核算,全国每年使用各种塑料购物袋达7000多亿个,如此巨大潜力的市场需求促进了丙纶纺粘非织造布的发展。然而,聚丙烯同聚乙烯(塑料袋原料)一样,仍属线性的饱和碳氢化合物,其废弃后若焚烧将产生有害气体,若掩埋难以发生微生物降解。研究发现,聚丙烯织物掩埋在地下450天后,未观察到强度下降的现象;自然条件下经12个月的日晒,仍具有约30-40%的强力。可见普通聚丙烯的光老化降解也不是处理聚丙烯废物的有效措施。对无机粉体改性聚丙烯非织造布废弃物进行填埋处理,虽然土壤中的水与二氧化碳对填埋的高分子材料几乎不起作用,但对无机矿物粉末有迅速的侵蚀作用,生成物具有一定的水溶性,脱离塑料制品后留下微孔,可以大大增加塑料制品的触氧面积,可加速光降解和聚丙烯的消形,废弃材料达到分裂期和脆裂期的时间可缩短,提高了与环境同化的能力和速度,有利于制品的老化和崩解。

目前,环境保护和可持续发展已经成为人类面临的最为重要的问题之一。利用储量丰富,价格低廉,处理工艺相对简单的无机矿物粉体应用于合成树脂,用无机矿物粉体代替了一部分合成树脂,可以显著节省石油资源和能源,减少二氧化碳的排放,又具有环保功能,符合科学发展观可持续发展的要求。我国聚丙烯纺粘无纺布的年产量已达70万吨以上,其中用来做环保购物袋的聚丙烯,如果按照10-30%的无机粉体的添加量,则每年可以少用7-21万吨的聚丙烯树脂,每年至少节约成本4.2-12.6亿元。据资料显示:节约1吨聚丙烯,大约可以节约1.375吨原油,节约1千克原油,可以减排二氧化碳3.06千克,那么:节约1千克聚丙烯,可以减排二氧化碳:3.06千克×1.375=4.2075千克;节约1吨聚丙烯,可以减排4.2075吨二氧化碳;全国每年节约7-21万吨聚丙烯,可以减排29.5-88.4万吨二氧化碳。据调查,每棵树平均每年可以吸收465千克的二氧化碳,这样就相当于每年多栽种了63-190万棵的树木。

由此可见无机粉体改性聚丙烯纺粘非织造材料是现阶段具有研究推广价值和应用前景的环境友好材料。该项目成果的普及将会带来巨大的经济效益和社会效益。

安徽润维无纺布有限公司

二O##年七月十二日

第二篇:社会、经济效益分析报告

社会、经济效益分析报告

一、概述

安徽xx能源设备工程有限公司主要采用高效的能源转换与存储技术生产蓄热式电热开(热)水炉。该产品在电力低谷时段,利用低谷电,把水加热成高温水、开水、一般温度的热水,在电力高峰时段以供用户使用,减少用户对高峰电力的需求,节省用户的电费开支。本项目产品技术含量高,国内同类生产企业较少,市场需求空间较大,为国家发改委推荐项目,符合国家产业政策和行业发展方向。

二、经济效益分析

1、年销售量和销售收入

本项目年销售蓄热式电热开(热)水炉10000台,每台售价按108000元计算,每年销售额可达10800万元。

2、年总成本

根据目前钢材、人工等市场行情,我公司每生产1台蓄热式电热开(热)水炉,估计总成本为77000元,预计全年产品总成本为7700万元。

产品成本构成分析表

单位:万元

3、年销售税金及附加

年销售税金及附加按国家规定计提,增值税率为17%,城市维护建设税为增值税的5%,教育费附加为增值税5%。销售税金及附加为683.05万元。

4、利润总额及分配

本项目年利润总额为3100万元,所得税为利润总额的25%计提为775万元,税后净利润为2325万元。盈余公积金和公益金分别按税后的10%和5%计提,余下的未分配利润每年为1976.25万元。

5、盈亏平衡分析

盈亏平衡(BEP)=年固定总成本/(年销售收入-年可变成本-年销售税金)×100%=1150/(10800-6550-683.05) ×100%=32%

根据测算,本项目年销售收入达10800万元,税后利润1976.25万元,盈亏平衡点为33%,投资回收期不足3年(不含建设期)。依据测算数据,本项目有很好的盈利能力和较强的抗风险能力。

三、社会效益分析

1.节能环保效益:本项目采用高效的能源转换与存储技术生产蓄热式电热开(热)水炉。该产品在电力低谷时段用电,减少用户对高峰电力的需求,起到削峰填谷的作用,具有显著的节能环保效果。

2.节约费用开支:因蓄热式电热开(热)水炉在电力低谷时段用电,低谷电价便宜,能节省用户的电费开支。

3.促进社会就业:本项目有600个用工岗位,能增加600人就业,有利于社会稳定和地方经济的发展。

根据以上分析,本项目确是既有经济效益又有社会效益的好项目。