险

计

划

书

国寿新鸿泰金典两全分红型保险

附加康友重大疾病险

寿险顾问:刘燕利

班级:保四

学号:10070104006

联系电话:

187xxxxxxxx

一、投保人的需求分析

1、

客户基本资料

家庭基本情况:三口之家,李先生常年务工;配偶39岁,无工作,无社保,有农村合作医疗;儿子22岁,大学毕业,在一家证券公司工作,工作的安全系数较高,目前没有太多的积蓄。未婚。李先生的家庭没有负债的压力,有自己的房产,无车。

二、投保方保险需求分析

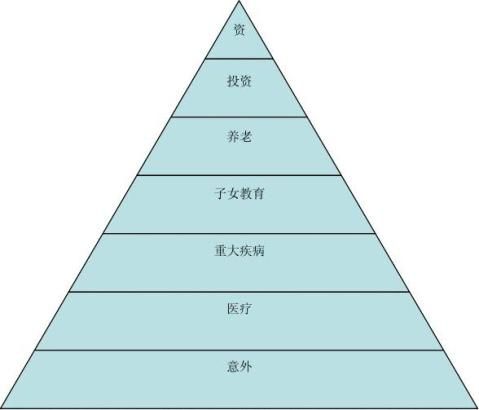

1、根据理财定律,人生所需的七张保单及其顺序

李先生作为家庭的顶梁柱,常年在外拼搏,每月收入3000元以上,生活方面在外不抽烟不喝酒,开支1000元足够,剩余2000元存在银行。每年可存2万左右。根据李先生及其家庭状况得出的分析如下:

如图分析可知:(1)、李先生及其家庭目前最需的是重大疾病方面的保障,在这个家庭中一旦重大疾病方面出现风吹草动,这个美满的家庭将会片刻间土崩挖解。(2)、养老,杨先生作为普通的务工人员,没有养老金,妻子是全职太太也没有养老保障,而农村的养儿防老在21世纪的中国来说无疑加重了儿女的负担。(3)、在如今高通胀的时代,单纯的储蓄已经抵御不了通货膨涨,辛辛苦苦赚的钱放在银行无疑是在贬值。

所以针对李先生的家庭来说,(1)李先生和李太太的重大疾病方面的保障是首要解决的问题。(2)40岁的李先生养老的需求也是必不可少的。(3)、让自己辛辛苦苦赚来的钱在保值的情况下增值也是必须建立的健康的理财。针对李先生家庭的所需可以考虑市场上分红型的10——15年的中长期保险,到期可作为养老金,期间附加重疾,还可保值增值。(4)鉴于对李先生的家庭情况分析,可暂时先不考虑家财险

三、主要公司相关险种比较分析

1、(1)中国人寿的新鸿泰金典附加重疾的保费

假如李先生一年交一万,连交10年,保费为10万,到期可领取106800元的本金和固定收益,另外还有15年的累积利,按中等红利有大概3万元,红利是不确定的

(2)泰康人寿的金满仓保险

假如李先生一年交一万,连交10年,保费为10万,到期会领取11.5万元的本金和固定收益,另外还有十五年的累积红利

2、(1)中国人寿的新鸿泰金典附加重疾的保险责任

有满期金=本金+固定收益+15年的累积分红;有身故金;有15年的最高

10万元的重疾保障

(2)泰康人寿的金满仓保险责任

有生存金的,每年可领取保费的10%,满期给付本金。

3、(1)新鸿泰金典的保险特色

新鸿泰金典保险作为新鸿泰的升级版,目前是整个银保市场上预期收益率最高的产品,它取消了保障账户的资金增加了投资账户的资金的贡献度,但是为了满足客户对保障方面的需求,可以附加康友重大疾病保险,客户仅需要几十块钱就能获得最高十万元的高额保障。

(2)金满仓的保险特色

该产品保本保息,重于养老型,有交通意外保障。

4、(1)中国人寿保险公司的背景

中国人寿成立于19xx年10月20日,与共和国同龄,与共和国是国内唯一一家隶属于国务院,以“国”字命名的大型国有控股人寿保险公司。公司的偿付能力充足率高达324%。作为全球唯一一家在纽约、香港、上海三地上市的寿险公司,始终占据中国寿险市场的第一位,是国内规模最大、发展最快、实力最强、前景最好的保险公司。

(2)泰康人寿保险公司的背景

泰康人寿保险股份有限公司系19xx年8月22日经中国人民银行总行批准成立的全国性、股份制人寿保险公司。

综上比较,中国人寿的新鸿泰金典更适合李先生家庭的保险需求,在保本保息的前提下解决了李先生家庭重疾方面的后顾之忧,而泰康的产品在保本保息的情况下只能选择养老的产品,虽然收益比新鸿泰金典高但没有重疾的保障,就意外保障来说限制条件比较多,到时理赔可能产生纠纷。如果单纯从养老方面来说国寿的美满人生至尊版会更好但是同样不能附加重疾。对于一个务工农民家庭来说,单纯的选择一款纯消费性的医疗保险、终身型的养老产品或者高风险的投资产品是不适合的,李先生现在所需的应该是让资产保值增值的保本保息投资和可以附加重疾保障的保险。而新鸿泰金典刚好设计人性化迎合了市场的需求,也比较适合李先生的家庭。

所以中国人寿目前推出的银行保险理财产品,新鸿泰金典两全分红型保险附

加康重大疾病险是最佳的选择。

四、保险方案设计

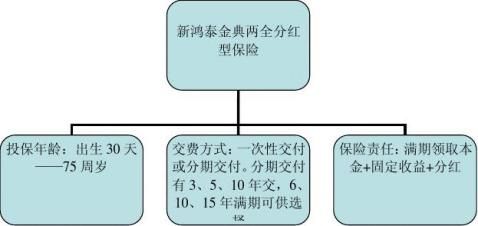

1、新鸿泰产品介绍

2、建议选择方式

李先生:年交5000,连交十年,十五年满期,附加50元的重大疾病保险,李太太年交5000,连交十年,十五年满期,附加50元的重大疾病保险。

因为李先生目前40岁,基本会工作到50岁,期间每年能存20000元钱,但是未来几年内儿子要结婚,作为中等家庭的李先生也要考虑自己和老伴未来的疾病和养老问题。所以我建议(1)每年有一万块钱的银行定期储蓄留给孩子和以备家庭的不时之需。(2)另外一万块块钱用来购买保险。

但是如果李先生作为投保人和被保险人的话,万一妻子出现意外这份保单对这个家庭来说起到的重疾保障相当于0,所以我建议分别投给自己和老伴5000块钱,作为对未来人生的规划,既能满期作为自己和老伴的养老金又能获得了自己和妻子十五年的重大疾病保障,又能减轻儿女以后的负担。

所以这种投保方式更加全面合理,也才能真正的为家庭起到遮风挡雨的作用。

3(1)、夫妻二人加起来的利益演示:

满期会有:10680×10=106800元的本金和固定收益可作为养老金。每年固定收益率的年化收益率达6.8%。

另外还有李先生每年交5000元和李太太每年交5000元的各自的15年的累计红利,虽然分红是不确定的,但刚才已经提过,新鸿泰金典是目前整个银保市场预期收益率最高的产品,所以它的分红也是很可观的。

李先生每年再交400钱,就可获得大约50000元的重疾保障,李太太至于每年交300元钱即可获得 大约50000元的重疾保障。

综上:李先生每年需交保费5400元钱,给自己投保,需交5300元钱给妻子投保,满期会有106800+15年的累积红利+李先生15年50000元的重疾保障,+妻子15年的50000元的重疾保障。

(2)对比银行存款:

如果李先生选择在银行零存整取每年存1万元的话,预期年收益率也只有3%并且到期后还要扣除利息税,但是选择新鸿泰每年有6.8%的年华收益率并且还可享受十五年的累积分红和十五年的重大疾病保障。

所以新鸿泰金典两全分红型保险附加康友重大疾病险是目前李先生家庭的最好的选择。

选择新鸿泰金典,这样用最少的钱给家庭铸造了一面防护墙,既保障了本金的安全又有固定收益和红利,还给自己和妻子添加了一份保障,满足了自己和妻子的养老需求,一举多得。在条件允许的情况下可再给儿子做理财规划,但是李先生李太太的这份保单是很重要的一份保障。

附注:如果投保人不幸于缴费期间身故

被保险人于本保险合同生效同生效之日起一年内病身故,本公司按本保险合同所交保险费(不计利息)给付身故保险金,本合同终止。

1、 被保险人于合同生效之日起年满十八周岁的年生效对应日零时前身故,

身故保险金等于被保险人身故时两者的较大值:

(1) 本合同所交保险费(不计利息)

(2) 本合同现金价值

2、 被保险人自年满十八周岁的年生效对应日零时起身故,身故保险金按下

列方式计算:

(1)、一次性交付保险费的,身故保险金=基本保险金额

(2)、分期交付保险费的,身故保险金=基本保险金额×身故时的缴费年数

新鸿泰金典的责任免除

因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任: 1:投保人对被保险人的故意杀害、故意伤害;

2:被保险人故意犯罪或抗拒依法采取的刑事强制措施;

3:被保险人在本保险合同成立或合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

4:被保险人服用、吸食或注射毒品;

5:被保险人在酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车 6:被保险人在本合同复效之日起180日内因疾病;

7:战争、军事冲突、暴乱或武装叛乱;

8:核爆炸、核辐射或核污染;

无论上述任何情形发生。导致被保险人身故,本保险合同终止,本公司向投保人退还本合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还本合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外

第二篇:代理保险营销策划方案

代理保险营销策划方案

一、市场背景

我国保险代理机制形成时期较短,代理人素质参差不齐,管理培训手段相对滞后等原因,保险代理工作中存在大量违规行为,严重侵蚀着各家保险公司乃至整个保险业的社会形象,经常成为保险消费投诉和保险纠纷案件的焦点。在现行制度下,保险代理人作为连接保险公司和投保人的桥梁,对沟通保险供求、拓展保险业务发挥了重要作用。而客户回访工作又是保险代理人工作中的重点,保持与维系好客户的关系,对于拓展下一步业务与开发客户人群能够发挥出关键性作用。

二、营销策划目的

客户回访工作是公司在与客户订立人身保险合同或客户的后期服务请求完成后,公司对客户进行通知、确认及告知的过程。目的是向客户提示或核实与保险合同有关的重要内容,以保护客户权益、强化服务监督、提高客户满意度。并且在客户回访工作中,通过与客户的沟通进一步拓展业务及挖掘潜在客户。

三、客户回访的形式

1、建立客户回访制度,很重要的方法就是建立和运用数据库系统,例如利用客户关系管理(CRM)中的客户服务系统来完成回访的管理。将所有客户资料输入数据库,

如果可能,还要尽量想办法收集未成交客户的资料,并进行归类。无论是成交客户还是未成交,都需要回访,这是提高业绩的捷径。制定回访计划,何时对何类客户作何回访以及回访的次数,其中的核心是“做何回访”。不断地更新数据库,并记录详细的回访内容,如此循环便使客户回访制度化。日积月累的客户回访将导致单位的销售业绩得以提升。

2、注重客户细分工作

在客户回访之前,要对客户进行细分。客户细分的方法很多,根据自己的具体情况进行划分。客户细分完成以后,对不同类别的客户制定不同的服务策略。可把客户划分为:高效客户(市值较大)、高贡献客户(成交量比较大)、一般客户、休眠客户等;

客户回访前,一定要对客户做出详细的分类,并针对分类拿出不同的服务方法,增强客户服务的效率。总言之,回访就是为更好的客户服务而服务的。

3、明确客户需求

确定了客户的类别以后,明确客户的需求才能更好地满足客户。特别是最好在客户需要找你之前,进行客户回访,才更能体现客户关怀,让客户感动。

我们回访的意义是要体现我们的服务,维护好老客户,了解客户想什么,要什么,最需要什么,是要我们的

售后服务再多一些,还是觉得我们的产品应该在改进一些。实际上我们需要客户的配合,来提高我们自己的服务能力,这样才会发展得越来越好。

4、确定合适的客户回访方式

客户回访有电话回访、当面回访等不同形式。从实际的操作效果看,电话回访结合当面回访是最有效的方式。 按销售周期看,回访的方式主要有:

定期做回访。定期回访的时间要有合理性。如以保品销售出一周、一个月、三个月、六个月....为时间段进行定期的电话回访。

提供了售后服务之后的回访,这样可以让客户感觉到我们单位的专业化。特别是在回访时发现了问题,一定要及时给予解决方案。最好在当天或第二天到现场进行问题处理,将用户的抱怨消灭在最少的范围内。

节日回访。就是说在平时的一些节日回访客户,同时送上一些祝福的话语,以此加深与客户的联系。这样不仅可以起到亲和的作用,还可以让客户感觉到一些优越感。

5、利用客户回访促进重复销售或交叉销售

最好的客户回访是通过提供超出客户期望的服务来提高客户对我们公司的美誉度和忠诚度,从而创造新的销售可能。客户关怀是持之以恒的,销售也是持之以恒的,通过客户回访等售后关怀来增值产品和企业行为,借助老

客户的口碑来提升新的销售增长,这是客户开发成本最低也是最有效的方式之一。开发一个新客户的成本大约是维护一个老客户成本的6倍,可见维护老客户是如何重要了。

6、正确对待客户抱怨

客户回访过程中遇到客户抱怨是正常的,正确对待客户抱怨,不仅要平息客户的抱怨,更要了解抱怨的原因,把被动转化为主动。建议单位在服务部门设立意见搜集中心,收集更多的客户抱怨,并对抱怨进行分类,例如抱怨来自办理业务自身不满意、来自服务人员的不满意(不守时、服务态度差、服务能力不够等等)等方便。通过解决客户抱怨,总结服务过程,提升服务能力,更好地满足客户需求,为客户提供更好的业务。

客户回访是客户服务的重要一环,重视客户回访,充分利用各种回访技巧,满足客户的同时创造价值。