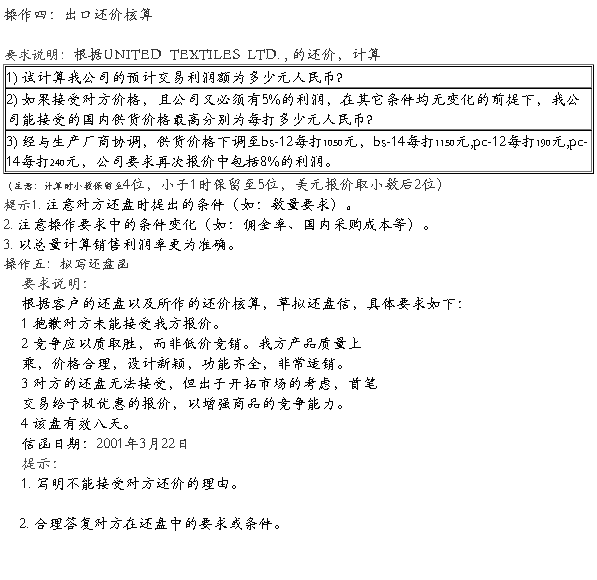

第五章 出口还盘

学习目标

1、掌握出口还盘的核算要点;

2、根据一定条件进行合同的出口还盘;

3、掌握还盘应包括的基本项目;

4、合理有效地撰写还盘函。

第一节 出口还盘核算

还盘是受盘人对发盘内容不完全同意而提出修改或变更的表示。在国际贸易中,出口方发盘后自然希望对方直接同意而不进行还盘,但这几乎是不可能的。在激烈的竞争环境中,反复讨价还价,发盘、还盘、再还盘……是常有事,有时甚至会经历几十个回合都能最后达成交易。因此,收到对方的还盘后,进行正确的还盘计算是外贸业务员应掌握的基本技能。 所有的报价是都是由成本、费用和利润三个要素构成的。出口还盘核算就是计算出口报价遭受还盘后,价格中的某个要素可能产生的变化。还盘核算通常采用倒推法,即以销售收入减去相应内容后价格中各要素(如购货成本、费用、利润等)可能发生的改变。公式如下:

1)利润=销售收入-费用-实际成本

2)实际成本=销售收入-费用-利润

3)某项费用=销售收入-利润-其他费用-实际成本

例1:我公司出口1000台电器至韩国釜山,1台装1木箱,尺码为150×70×80立方厘米,毛重300公斤,净重290公斤。我方报价(含10%利润率)为每箱US$300.00FOB青岛。对方还盘为每箱US$350.00CFR釜山。问从青岛到釜山的散装运费为多少元时我方能保持8%的利润率?(汇率1:8.23)

解:1)出口成本:300×(1-10%)=270美元

2)单位运费(每木箱运费):350×(1-8%)-270=52美元

3)轻重货比较

1.50×0.70×0.80=0.84(尺码砘)>0.30(重量吨)

因此,本批货物为轻货,应按尺码吨计算

4)按尺码计算,我方能保持8%利润率所需的散装运费为:

52/0.84=61.90美元=509.44(元)

例2:某公司与荷兰进口商商谈关于出口1个20英尺集装箱文具的事宜。该文具5打装1纸箱,尺码为80×50×50立方厘米,毛重60公斤,净重50公斤。购货成本为每打1000元,含增值税17%,出口退税率9%,国内费用率为购货成本的10%。已知货物出口到荷兰一个20英尺集装箱海运包箱费率为USD2020。对方还价每打130美元CFR阿姆斯特丹,问我方若想保持5%的最低利润率,购货成本至少应下降多少?(汇率1:8.23) 解:

…… …… 余下全文