7财务分析

7.1融资说明

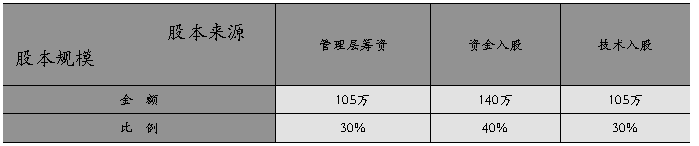

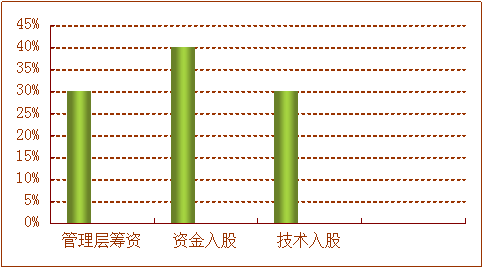

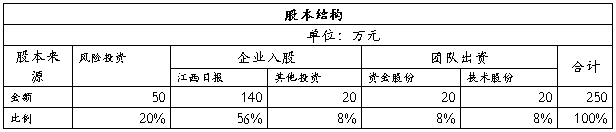

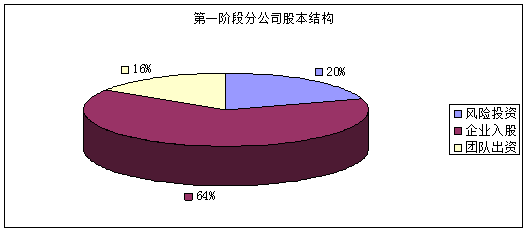

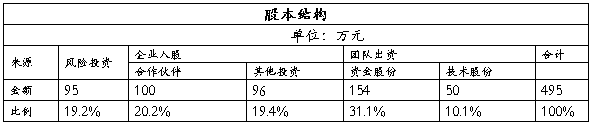

公司拟吸收风险投资500万元,主要用于智能网卡类业务、多业务数据计费系统、决策支持系统的产业化,具体用途见下表:

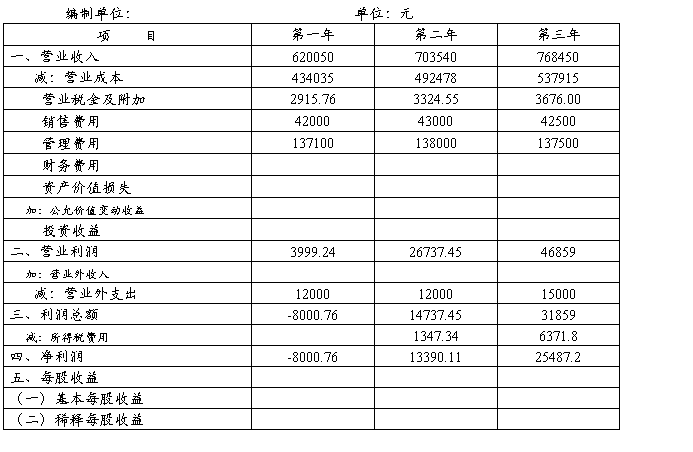

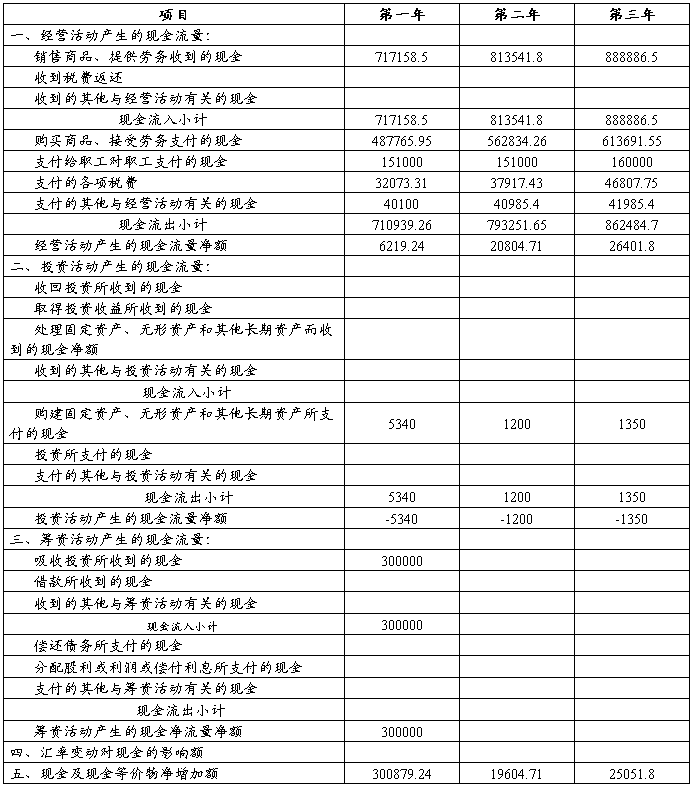

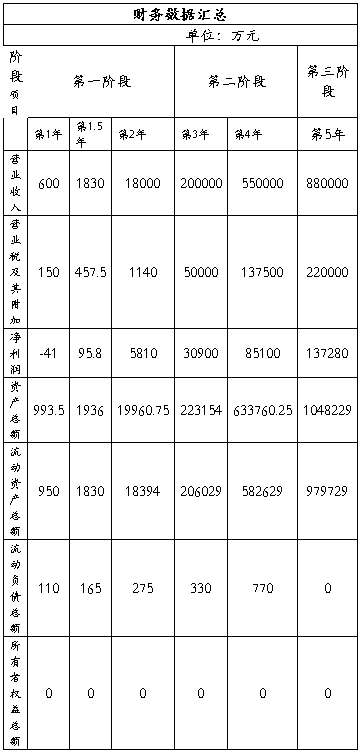

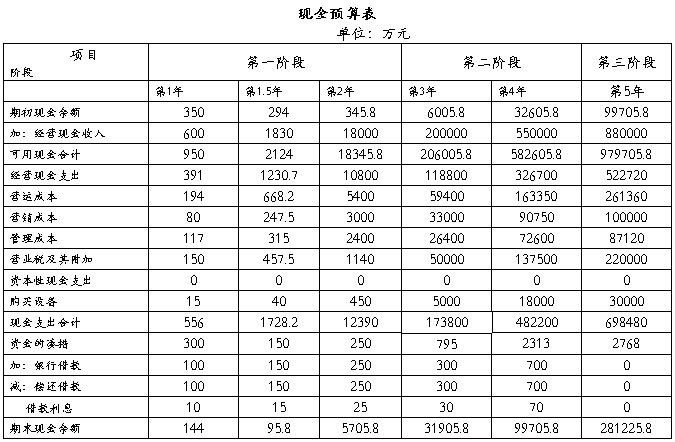

7.2财务预测

单位:万元 /人民币

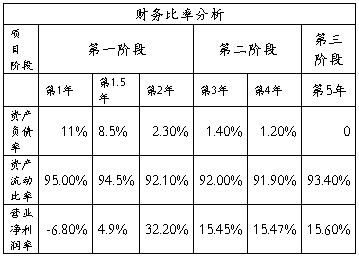

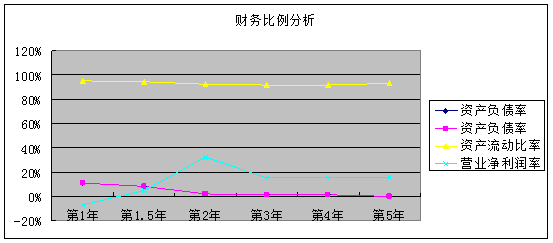

7.3财务比率分析

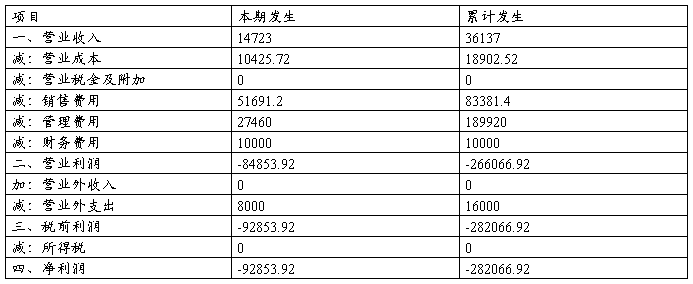

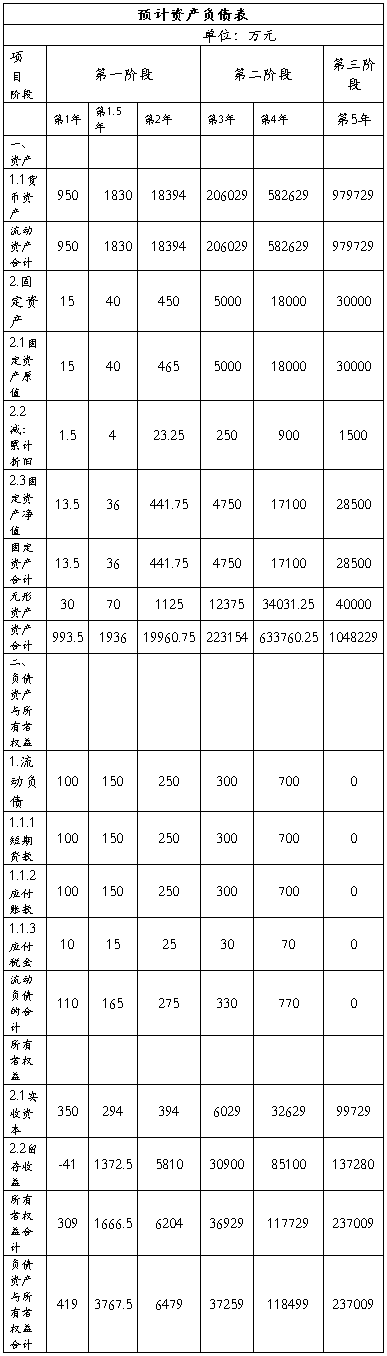

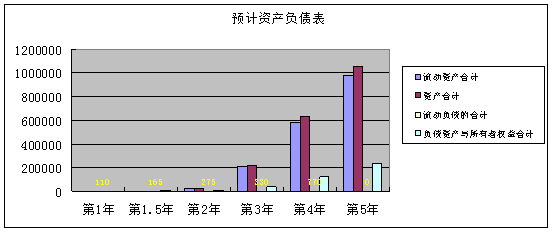

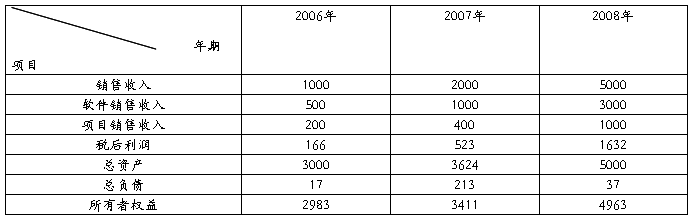

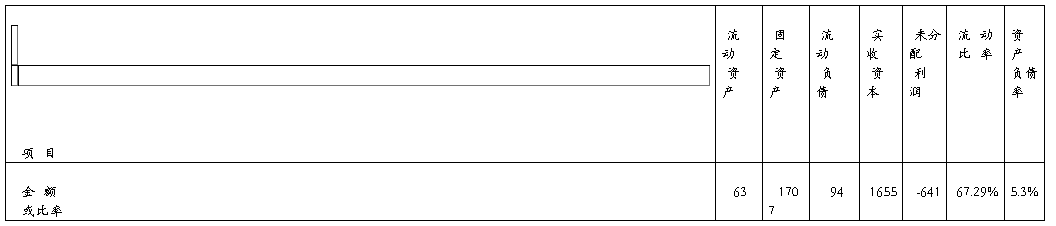

20##年度财务状况表

单位:万元/人民币

从上表可以看出,公司目前流动比率稍低,资产负债率极低。这一方面表明公司财务风险主要体现为资金短缺风险,即资金不能满足公司快速发展的需要,但公司有较大潜力,故需吸引资金以便共同发展。

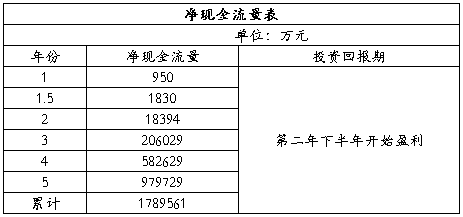

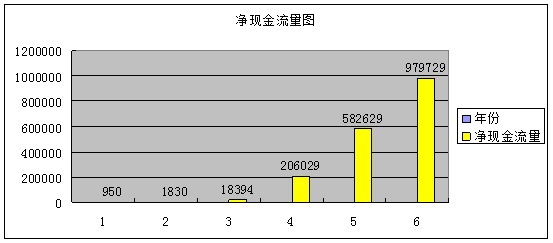

7.4盈亏平衡分析

因现有需产业化产品基本已研发成功,根据该产品市场适应能力预计在投资当年即可实现盈亏平衡,并可实现相应数量利润。

7.5风险投资的回报与退出

风险投资者并不是要长期持有公司股份,而是要在适当的时候退出,并取得收益。我们把投资者在退出时候的资本最大化增值放在重要的位置,将始终坚持“企业价值最大化”的经营目标。

投资者退出的方式主要有IPO(首次公开发行)、出售、清算或破产三种,其中IPO是最成功的退出方式,根据公司的发展战略规划争取在三年内上市,使风险投资家成功退出。

…… …… 余下全文