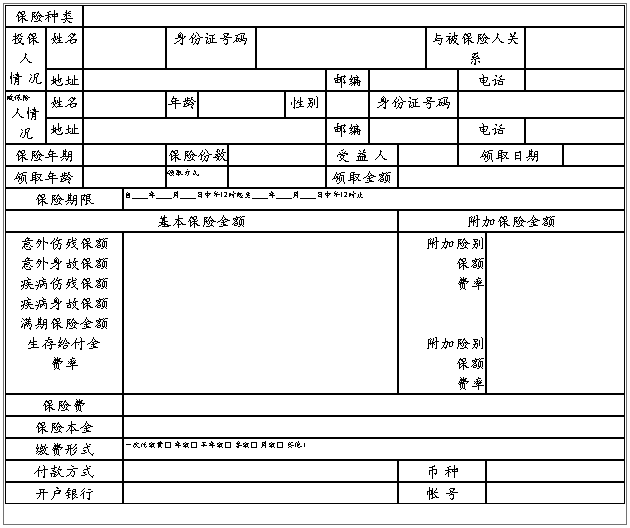

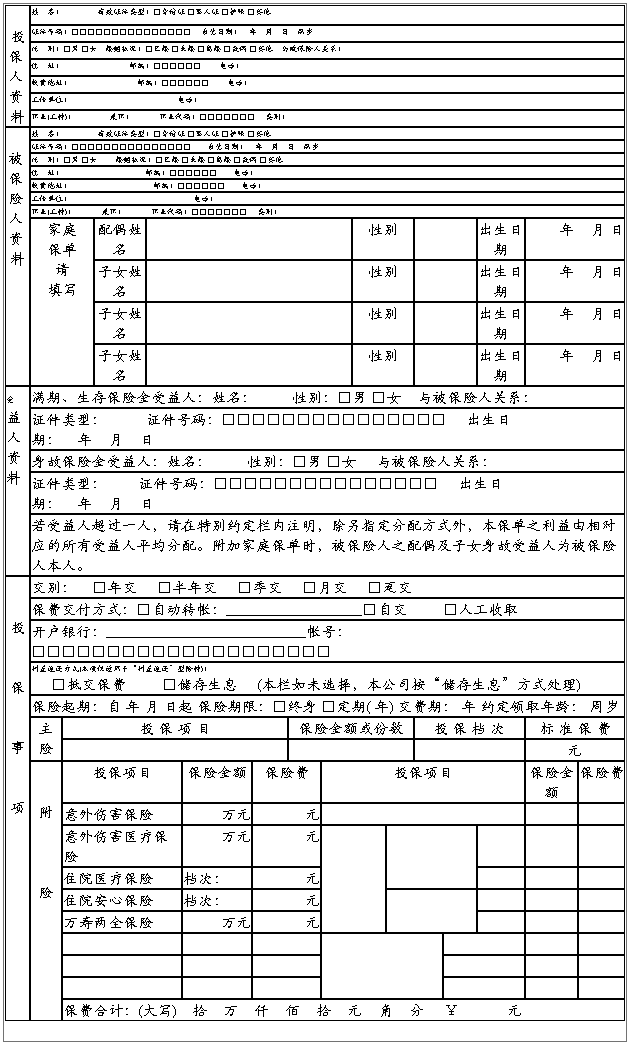

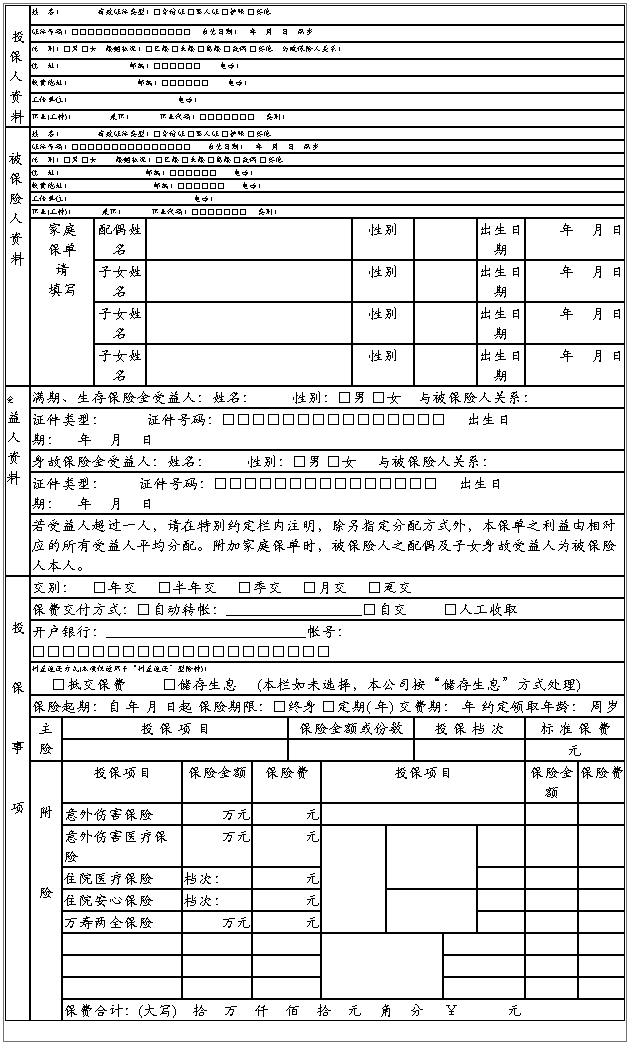

人身保险个人投保单(二)

编码:

业务员姓名: 投保单号码: 业务员代码:

险 别: 营 业 部: 暂收收据号:

业务员BP机:

(公司内部作业栏,客户无须填写)

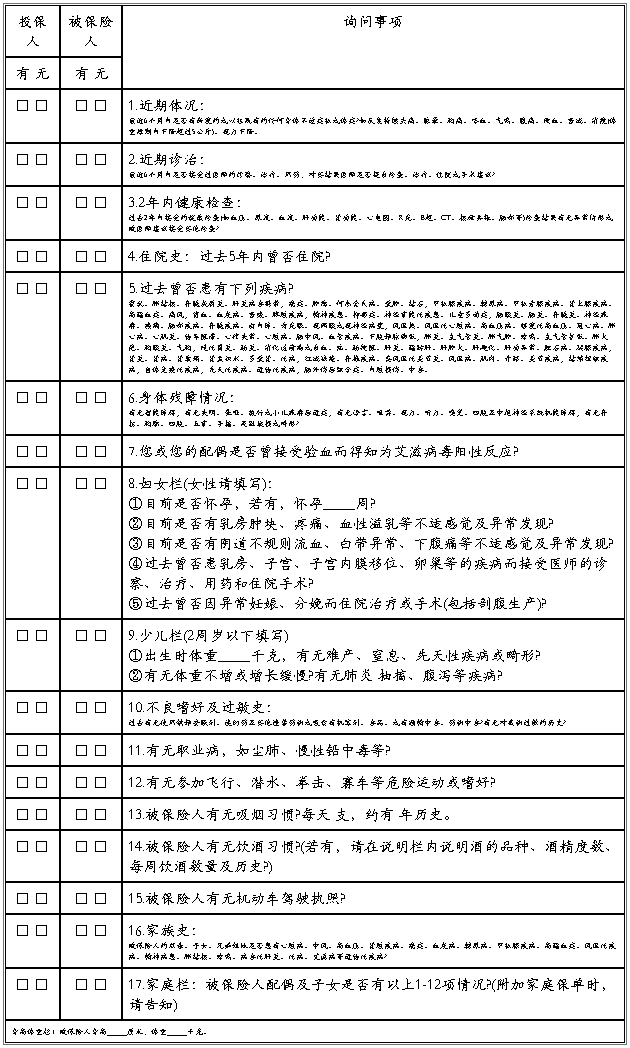

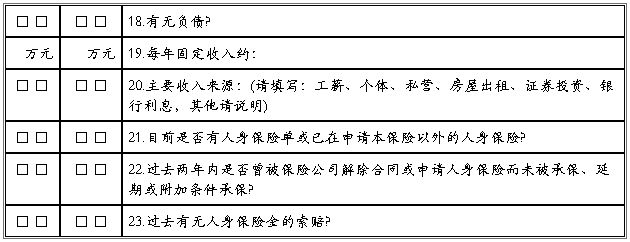

编码:A001

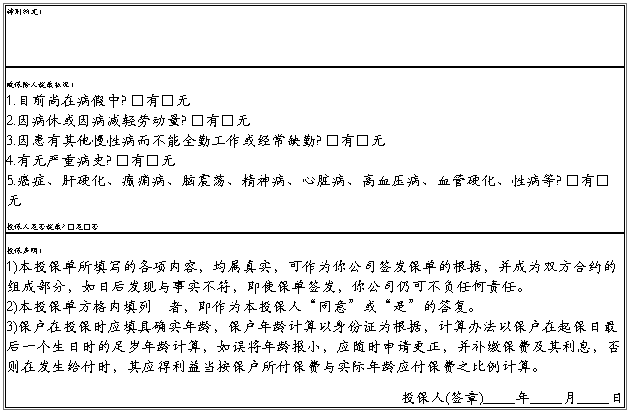

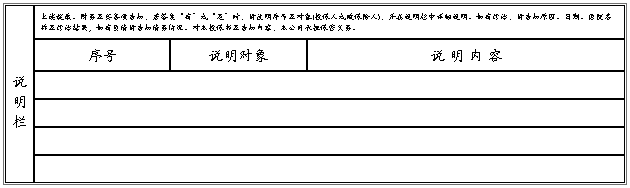

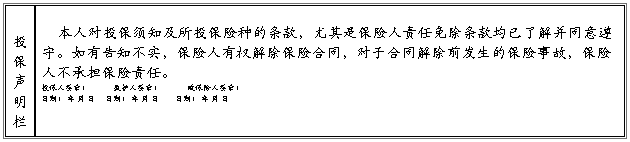

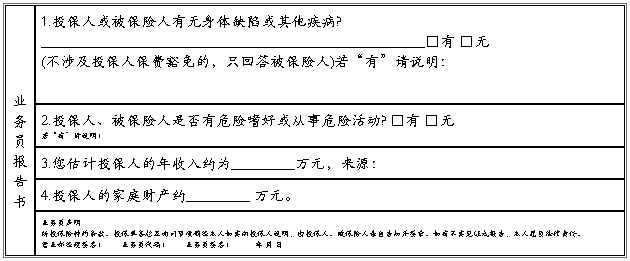

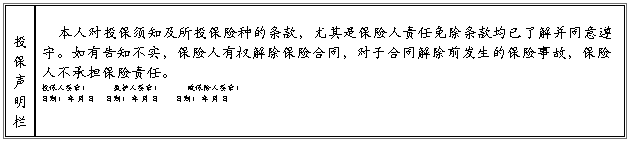

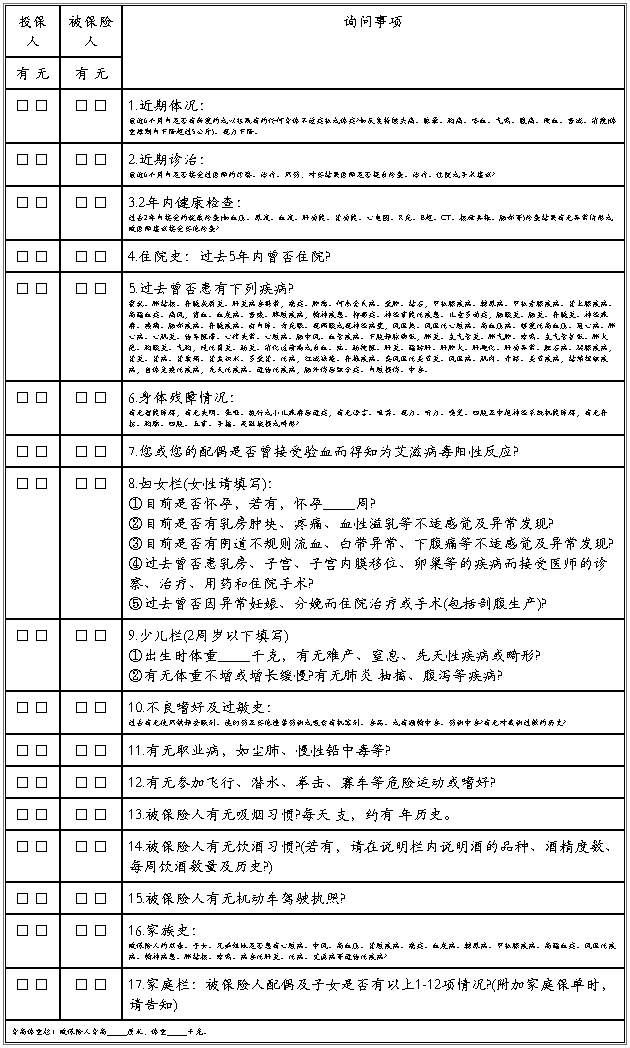

健康告知(如保险条款中涉及投保人保费豁免事项,投保人栏必须填写)

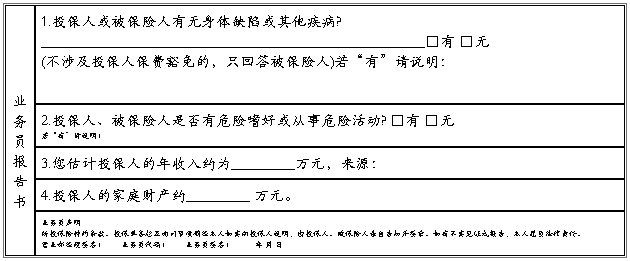

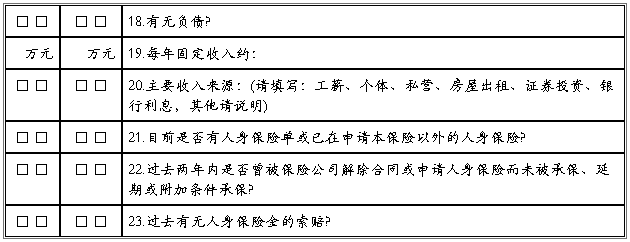

财务及其他告知

…… …… 余下全文

人身保险个人投保单(二)

编码:

业务员姓名: 投保单号码: 业务员代码:

险 别: 营 业 部: 暂收收据号:

业务员BP机:

(公司内部作业栏,客户无须填写)

编码:A001

健康告知(如保险条款中涉及投保人保费豁免事项,投保人栏必须填写)

财务及其他告知

…… …… 余下全文

个人人身意外伤害保险合同

第一章 保险对象

第一条 凡机关团体企业事业单位的在职人员,身体健康,能正常工作或正常劳动的,可以作为被保险人,由其所在单位向保险公司集体办理投保手续(个人也可以投保)。

第二章 保险期限

第二条 保险期限为一年,自起保日的零时起到期满日的二十四时止。期满时,另办续保手续。

第三章 保险金额

第三条 保险金额最低为壹仟元,最高为壹万元。在此限度内,一个单位选定一个保险金额。

保险金额一经确定,中途不得变更。

第四章 保险责任

第四条 本保险为定期意外伤害保险。被保险人在保险单有效期间,因意外伤害事故以致死亡或残废的,保险公司按下列各款规定给付全部或部分保险金额。

1.因意外伤害事故以致死亡的,给付保险金额全数。

2.因意外伤害事故以致双目永久完全失明或两肢永久完全残废,或一目永久完全失明同时一肢永久完全残废的,给付保险金额全数。

3.因意外伤害事故以致一目永久完全失明或一肢永久完全残废的,给付保险金额半数。 4.因意外伤害事故造成本条二、三两款以外的伤害以致永久完全丧失劳动能力、身体机能,或永久丧失部分劳动能力、身体机能的按照丧失程度给付全部或部分保险金额。

第五条 被保险人在保险单有效期间,不论由于一次或连续发生意外伤害事故,保险公司均按第四条的规定给付保险金。但给付的累计总数不能超过保险金额全数。给付金额累计总数达到保险金额全数时,保险效力即行终止。

第五章 除外责任

第六条 由于下列原因所致被保险人的死亡或残废,保险公司不负给付保险金的责任; 1.被保险人的自杀或犯罪行为;

2.被保险人或其受益人的故意或诈骗行为;

3.战争或军事行动;

4.被保险人因疾病死亡或残废。

第七条 被保险人因意外伤残所支出的医疗和医药等项费用,保险公司不负给付责任。

第六章 保险费率

第八条 保险费率根据行业(工种)或工作性质分别订定。

…… …… 余下全文

人身保险个人投保单(二)

编码:

业务员姓名: 投保单号码: 业务员代码:

险 别: 营 业 部: 暂收收据号:

业务员BP机:

(公司内部作业栏,客户无须填写)

编码:A001

健康告知(如保险条款中涉及投保人保费豁免事项,投保人栏必须填写)

财务及其他告知

…… …… 余下全文

人身保险合同一些常见的条款

人身保险受到很多消费者的青睐这是有目共睹的,但是真正有几人了解人身保险合同,可以说是寥寥无几,尤其是人身保险合同中的那些保险条款,由于比较繁琐,更是没几个投保人会去细细分析和阅读,保险专家指出,买保险千万不能忽视保险条款的重要性,往往在保险条款里就隐藏了很多重要的信息,下面就给大家说说人身保险合同中一些比较常见的条款。

1、不可抗辩条款

人寿保险合同成立二年后,保险公司不得以投保人违反如实告知义务为理由解除合同,这是一条有利于保户的规定。如果保险公司发现投保人没有如实告知重要事实,只能在二年内以此为由拒绝给付保险金或解除合同,超过两年的可抗辩期,这个权力即告丧失。

2、宽限期条款

对于分期交费的保单,如果投保人因疏忽或者其他原因没能按期交费,保险公司给出一定的宽限期(一般为60天,具体时间请见条款规定),在这段时间内保单仍然有效,如果发生保险事故,保险公司仍予负责。如超过宽限期还没交纳保费,则保单有可能失效。

3、误报年龄条款

投保人申报的被保险人年龄不真实,并且其真实年龄不符合合同约定的年龄限制的,保险公司可以解除合同,但是自合同成立之日起逾二年的除外。

4、受益人条款

受益人由被保险人或者投保人指定。投保人指定受益人时须经被保险人同意。受益人可以为一人或数人。受益人为数人的,可以指定受益顺序和受益份额;未确定受益份额的,受益人按照相等份额享有受益权。如果没有指定受益人,或受益人先于被保险人死亡,或受益人依法丧失受益权或放弃受益权,在没有其他受益人的情况下,被保险人死亡后的保险金视为被保险人的遗产,由其继承人领取。

5、复效条款

因投保人不按期交纳保费致使保单失效后,二年之后,投保人可向保险公司申请复效,经过保险公司审查同意后,投保人补交失效期间的保险费及利息,保单可恢复效力。

6、自杀条款

如果被保险人在合同生效或复效二年以内自杀,保险公司不给付保险金。如果自杀发生在合同生效或复效二年之后,保险公司可以给付保险金。

…… …… 余下全文

人身保险合同考试 1. 近因是指〔 〕。

A. 对结果的发生起支配作用的原因

B. 一系列原因中最早出现的原因

C. 一系列原因中在时间上最靠近结果的原因

D. 一系列原因中最晚出现的原因

2. 保险合同成立的条件是〔 〕。

A. 投保人提出保险要求,经保险人同意承保,并就合同的条款达成协议

B. 投保人缴纳首期保费

C. 保险单签发

D. 保险公司核保完成

3.按照我国《保险法》的规定,投保人故意违反告知义务,保险人可以解除保险合同;对合同解除前发生的保险事故所导致的损失,正确的处理方式是( )。

A.全部承担赔偿或给付保险金的责任

B.部分的承担赔偿或给付保险金的责任

C.不承担赔偿或给付保险金的责任,并不退还保险费

D.不承担赔偿或给付保险金的责任,但可退还保险费

4. 我国现行保险法规定,保险合同约定分期支付保险费,投保人支付首期保险费后,除合同另有约定外,投保人超过规定的期限〔 〕未支付当期保险费的,合同效力中止,或者由保险人按照合同约定的条件减少保险金额。

A.2个月 B.60日 C.30日 D.3个月

5. 以下有资格作为投保人的是〔 〕。

A.年满10周岁且精神健康的人 B.年满16周岁且精神健康的人

C.年满18周岁且精神健康的人 D.具有民事权利能力的人

6. 仲裁与诉讼的区别主要体现在〔 〕。

a. 仲裁是民间组织行为;诉讼是国家司法行为 b. 仲裁根据仲裁条款或仲裁协议;诉讼由法律规定

c. 仲裁一裁终局,无上诉、申诉;诉讼二审终审,可上诉、申诉 d. 仲裁不公开;诉讼以公开为原则

e. 仲裁裁决需接受司法审查,由获胜方申请法院执行;对仲裁结果不服而提起诉讼的,需再接受司法审查。

…… …… 余下全文

保险代理人合同范本

合同编号:_________

甲方:_________

乙方:_________

甲乙双方根据《中华人民共和国合同法》等有关法律、法规,以及甲方相关规章制度甲乙双方平等协商就本着平等自愿的原则,经协商一致,签订本保险代理合同。

第一条 总则

(一)甲方委托乙方在甲方授权范围内,以甲方的名义代甲方办理个人人身保险业务,乙方在本合同有效期内,按照约定范围从事代理活动所产生的保险责任由甲方承担。甲方按本合同约定支付乙方代理手续费(佣金,下同)。本合同及相关文件内容均不直接或间接构成甲方与乙方之间有雇主与雇员关系。

(二)本合同一经订立即生效。乙方有_________个月的被考察期,被考察期间,甲乙双方均可随时提出解除本合同,对方应予同意。

第二条 授权

(一)在本???同有效期内乙方可在_________市行政区划范围内以甲方名义招揽甲方开办的适合个人投保的人身保险业务(具体险种见附件)、收取保险费及提供售后服务。

(二)甲方根据业务发展的需要可以对乙方代理的业务区域、险种及其他授权内容进行调整。

第三条 保险费的收取和交付

(一)乙方须在代理甲方收取保险费之后在保险费收据上签字,且只能在收到保费之后才能开具收据。

(二)乙方不得为客户垫缴保险费,乙方缴至甲方的保险费一律视为是由投保人缴纳的。

(三)任何情况下,乙方均不得使用自己的姓名和账户收款。乙方应在_________个工作日内按甲方规定的方式将以甲方代理人身份收取的全部保险费及时缴至甲方,不得挪作他用。

第四条 代理手续费的支付

(一)甲方根据乙方??理的保险费收入支付乙方代理手续费,具体支付标准由甲方按不同险种、不同缴费期限和不同缴费方式确定,并予公布。甲方根据业务发展需要可以统一对代理手续费标准进行调整,并予公布。

(二)代理手续费以人民币现金或转账的方式支付。

(三)同时符合以下四个条件,乙方才有权要求甲方支付代理手续费:

…… …… 余下全文

人身意外伤害保险合同

第一章 保险对象

第一条 凡机关团体企业事业单位的在职人员,身体健康,能正常工作或正常劳动的,可以作为被保险人,由其所在单位向保险公司集体办理投保手续(个人也可以投保)。

第二章 保险期限

第二条 保险期限为一年,自起保日的零时起到期满日的二十四时止。期满时,另办续保手续。

第三章 保险金额

第三条 保险金额最低为壹仟元,最高为壹万元。在此限度内,一个单位选定一个保险金额。保险金额一经确定,中途不得变更。

第四章 保险责任

第四条 本保险为定期意外伤害保险。被保险人在保险单有效期间,因意外伤害事故以致死亡或残废的,保险公司按下列各款规定给付全部或部分保险金额。

1.因意外伤害事故以致死亡的,给付保险金额全数。

2.因意外伤害事故以致双目永久完全失明或两肢永久完全残废,或一目永久完全失明同时一肢永久完全残废的,给付保险金额全数。

3.因意外伤害事故以致一目永久完全失明或一肢永久完全残废的,给付保险金额半数。

4.因意外伤害事故造成本条二、三两款以外的伤害以致永久完全丧失劳动能力、身体机能,或永久丧失部分劳动能力、身体机能的按照丧失程度给付全部或部分保险金额。

第五条 被保险人在保险单有效期间,不论由于一次或连续发生意外伤害事故,保险公司均按第四条的规定给付保险金。但给付的累计总数不能超过保险金额全数。给付金额累计总数达到保险金额全数时,保险效力即行终止。

第五章 除外责任

第六条 由于下列原因所致被保险人的死亡或残废,保险公司不负给付保险金的责任:

1.被保险人的自杀或犯罪行为;

2.被保险人或其受益人的故意或诈骗行为;

3.战争或军事行动;

4.被保险人因疾病死亡或残废。

第七条 被保险人因意外伤残所支出的医疗和医药等项费用,保险公司不负给付责任。

第六章 保险费率

第八条 保险费率根据行业(工种)或工作性质分别订定。

…… …… 余下全文