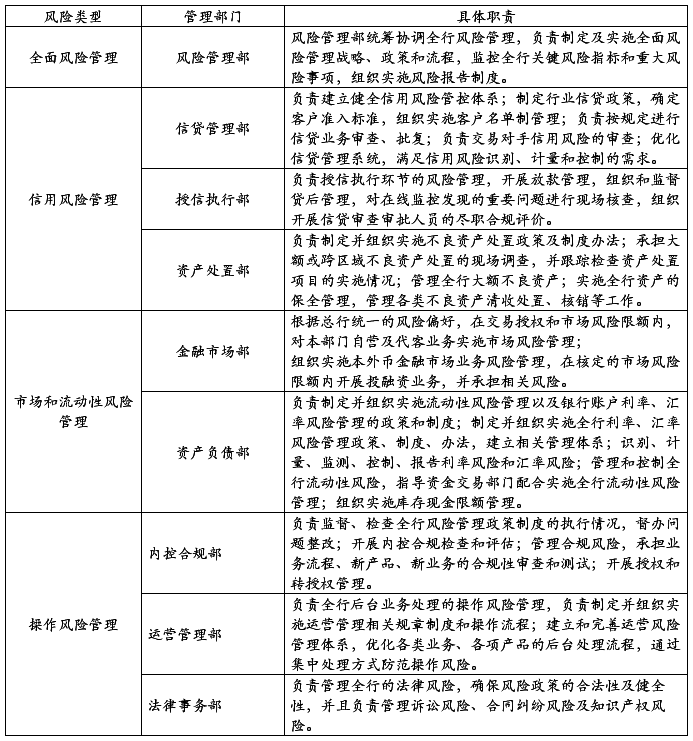

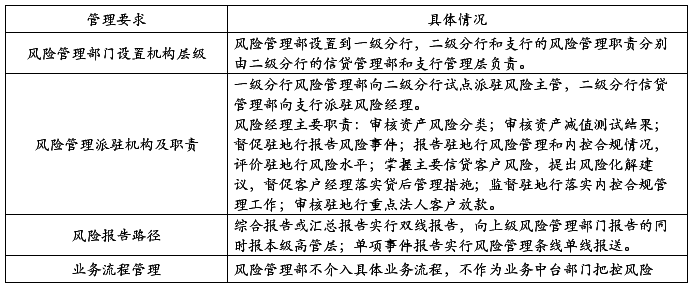

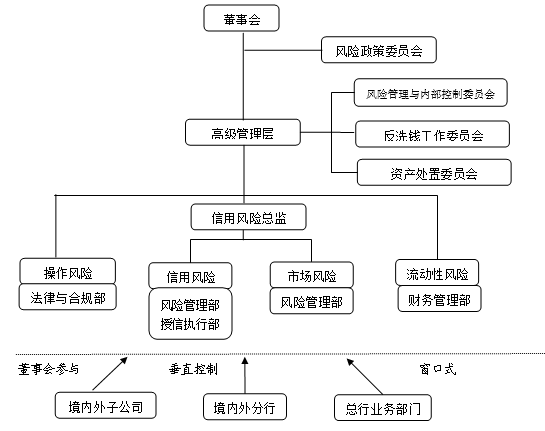

XX银行风险(合规)管理工作报告

XX年,在总行领导的正确指导下,紧紧围绕全行工作中心,全面履行风险、合规部门的管理职责,扎实工作,以强化信贷管理为突破口,全力抓好全行贷款风险分类、不良贷款监测、清收、考核工作及超权限贷款风险审查审批工作,有效地履行了风险管理与合规管理职责,较好地发挥了部门的职能作用。现将就风险管理与合规管理方面的工作做如下汇报:

一、部门工作职责履行情况

1.做好风管部职责内的报表、报告制作和报送工作。 一是及时做好1104工程报表的制作和报送工作;二是做好风险分类相关报表;三是做好不良资产监测报表;四是做好市办要求的业务经营分析报告、风险监测报告及相关报表;五是及时向人行报送风险监测指标报告及相关报表;六是及时向监管部门报送业务经营风险分析报告及相关报表。

2.全力抓好全行贷款的五级分类和十级分类管理工作。 一是每季末月下旬均向每个网点下发季度清分通知,要求各网点按照我行贷款分类规定及时做好季度清分工作,并对下季度每月贷款分类或分类调整的注意事项做出提醒。二是每月末,我部均能及时监测全行贷款台帐,督促各网点严格按照相关规定做好当月新增贷款的分类确认工作及部分存量贷款的分类调整工作。三是每月初及时收集各网点超权限贷款的五级、十级分类认 1

定表,并认真审核,对其中分类错误、分类理由不规范的认定表一律予以清退并要求重做。以此保证每月新增贷款的准确分类。四是坚持每半年下各网点检查五级分类、十级分类情况。对其中分类不准确、分类未及时调整的贷款及时做出指导和修改。通过以上工作,保障了我行贷款五级分类、十级分类的准确性和分类调整的及时性,为我行不良贷款的管理打好了基础。

3.积极做好诉讼案件的起诉、执行工作。

根据各网点上报的诉讼材料,我部及时做好起诉材料准备、证据收集、申请诉讼、出庭参诉、执行申请、参与强制执行等工作,极大减轻了基层各网点的工作压力。

…… …… 余下全文