职工食堂亏损报告

公司领导:

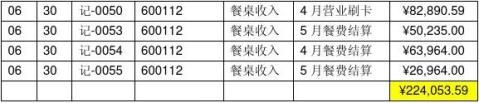

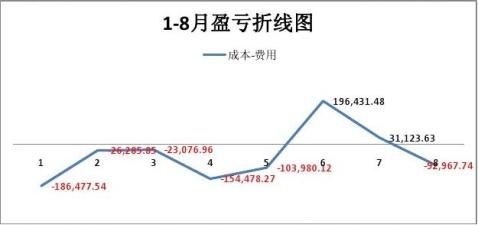

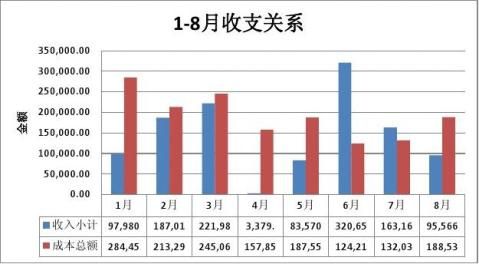

长期以来职工食堂一直处于亏损经营状态,20xx年12月亏损达900余元,其原因有以下几点:

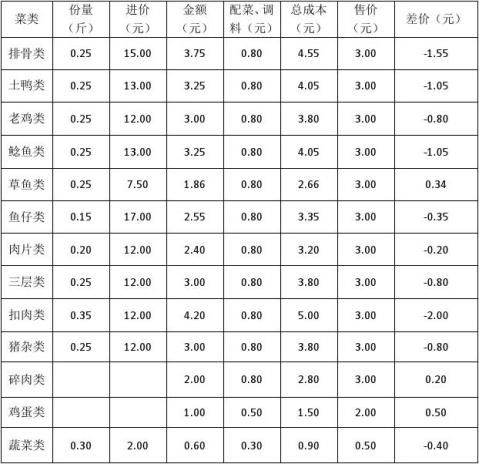

1、食堂饭菜价格普遍偏低是食堂亏损的主要原因。下表是食堂各类菜品成本和售价对比表,从表中可以看出食堂每售出一荤一素的菜品至少要亏1元以上。

2、为提高服务质量,尽可能多地满足职工的饮食习惯,早餐的小菜增加了几样新品种,每天的例汤增加了汤料,每天的辣椒不中断供应,成本增加。每天至少增加0.5斤酸豆角、1斤黄豆、1斤筒骨、2斤牛角椒,成本相应增加25元。

3、为改善职工伙食,提高生活质量,食堂供应高成本纯荤大菜的频率明显增加,成本相应增加。

4、为确保食品安全卫生,所有食用油和调料品均采用正规厂家产品,产品

价格在同类产品中略高。

5、所有蔬菜由专人从忻城市场采购,运费、人工费平均分摊到菜价,其价格略高于市场价。

6、肉类定点采购,双方约定猪肉不能注水,价格略高。

7、长期以来原材料价格居高不下,特别是临近年关,物价普遍上涨,经营成本增加。

8、职工食堂亏损是由多方面原因共同造成的,其中最根本的原因是饭菜的售价明显低于成本价,当然食堂的管理工作也存在不足的地方,如烹饪的个别菜品偏油腻,造成食用油不必要的浪费。今后我们一定会加强食堂管理工作,厉行节约,杜绝浪费。

职工食堂 20xx年1月18日

…… …… 余下全文